7. Власні фінансові ресурси підприємства. Склад та умови формування.

Слід виділити поняття «капітал» - частина фінансових ресурсів, вкладених у виробництво і які приносять дохід після обороту.

Основну частку в власних фінансових ресурсахстановить прибуток, що залишається у розпорядженні організації (підприємства) і розподіляється рішенням керівних органів управління. Залежно від фінансової політики організації (підприємства) прибуток, що залишається у її розпорядженні, може бути використаний наступним чином:

Спрямована на споживання у повному обсязі;

Інвестовано повністю в інші проекти, не пов'язані з діяльністю організації;

Реінвестована у розвиток організації у повному обсязі;

Розподілено за першими трьома напрямками.

Другим за значимістю джерелом своїх фінансових ресурсівслужать амортизаційні відрахування -грошове вираження вартості зносу основних виробничих фондів та нематеріальних активів. Вони мають двоїстий характер, оскільки включаються до складу витрат за виробництво продукції і потім у складі виручки від продукції надходять на розрахунковий рахунок підприємства, стаючи внутрішнім джерелом фінансування як простого, і розширеного відтворення. Нагромаджені амортизаційні відрахування утворюють амортизаційний фонд, призначений для відтворення зношених основних фондів.

Не весь прибуток залишається у розпорядженні організації (підприємства), частина її у вигляді податків та інших обов'язкових платежів надходить до бюджетної системи. Прибуток, що залишається у розпорядженні організації (підприємства), розподіляється рішенням керівних органів управління на цілі накопичення та споживання та резерви. Прибуток, що спрямовується на накопичення, використовується на розвиток виробництва та сприяє зростанню майна підприємства. Прибуток, що спрямовується на споживання, використовується для вирішення соціальних завдань.

8. Зовнішні джерела фінансових ресурсів.

Фінансові ресурси організації (підприємства) -це сукупність власних грошових доходів у готівковій та безготівковій формі та надходжень ззовні (залучених та позикових), що акумулюються організацією (підприємством) та призначених для виконання фінансових зобов'язань, фінансування поточних витрат та витрат, пов'язаних з розвитком виробництва.

За джерелами освіти фінансові ресурси поділяються на власні (внутрішні) та залучені на різних умовах (зовнішні), що мобілізуються на фінансовому ринкута вступники у порядку перерозподілу.

Залучені,або зовнішні, джерелаформування фінансових ресурсів можна поділити на власні, позикові, що надходять у порядку перерозподілу та бюджетні асигнування. Цей поділ зумовлено формою вкладення капіталу. На ринку капіталів можливі два варіанти залучення грошових коштів: пайове та боргове фінансування. При пайовому фінансуванні здійснюється емісія та розміщення своїх акцій на фондовому ринку. Другий варіант передбачає випуск і розміщення облігацій (термінових цінних паперів), тобто. надання капіталу на основі облігаційної позики. Якщо зовнішні інвестори вкладають кошти як підприємницький капітал, то результатом такого вкладення стає утворення залучених власних фінансових ресурсів.

Підприємницький капіталє капітал, вкладений у статутний капітал іншої організації (підприємства) з метою отримання прибутку чи участі у управлінні організацією (підприємством).

Позичковий капіталпередається організації (підприємству) у тимчасове користування на умовах платності та повернення у вигляді кредитів банків, виданих на різні терміни, коштів інших організацій (підприємств) у вигляді векселів, облігаційних позик.

Кошти, що мобілізуються на фінансовому ринку, включають кошти від продажу власних акцій та облігацій, а також інших видів цінних паперів.

До засобів, що надходять у порядку перерозподілу,відносяться страхове відшкодування за ризиками, що настали, фінансові ресурси, що надходять від концернів, асоціацій, головних компаній, дивіденди і відсотки по цінних паперах інших емітентів, бюджетні субсидії.

Бюджетні асигнуванняможуть використовуватись як на безповоротній, так і на поворотній основі. Як правило, вони виділяються для фінансування державних замовлень, окремих інвестиційних програм або як короткострокова державна підтримка організацій (підприємств), продукція яких має загальнодержавне значення.

Фінансові ресурси використовуються організацією (підприємством) у процесі виробничої та інвестиційної діяльності. Вони перебувають у постійному русі і перебувають у грошової форми лише у вигляді залишків коштів на розрахунковий рахунок у комерційному банку та в касі організації (підприємства).

При нестачі власних фінансових коштів, підприємство може скористатися позиковими та залученими фінансовими ресурсами.

До позикових джерел фінансових ресурсів відносяться:

а) кредити фінансових установ;

б) бюджетні кредити;

в) комерційні кредити;

г) кредиторська заборгованість, що постійно перебуває в обороті та інші.

До залучених джерел фінансових ресурсів належать:

1) кошти пайової участі у поточній та інвестиційній діяльності;

2) кошти від емісії цінних паперів;

3) пайові та інші внески членів трудового колективу, юридичних та фізичних осіб;

4) страхове відшкодування;

5) надходження платежів з франчайзингу, оренди, селенгу.

До позикових коштів відносять кредити комерційних банків та інших кредитних організацій, інші позики. До залучених фінансових ресурсів відносяться кошти, залучені шляхом випуску акцій, бюджетні асигнування та кошти позабюджетних фондів, а також кошти інших підприємств та організацій, залучені для пайової участі та на інші цілі.

Усі зобов'язання підприємства формуються за рахунок позикових коштів: внутрішніх (внутрішня кредиторська заборгованість, відстрочені податкові платежі тощо) та зовнішніх (банківські та комерційні кредити, випуск облігацій власної позики, Фінансовий лізинг). Залежно від терміновості погашення їх прийнято поділяти на довгострокові та короткострокові зобов'язання.

За тривалістю використання капітал підприємства поділяється на постійний та змінний.

Постійний капітал формується за рахунок власного капіталу підприємства та його довгострокових позикових коштів.

Одним із центральних питань фінансового менеджментує управління ціною капіталу, що базується на оцінці потреби в ресурсах та аналізі ціни окремих фінансових ресурсів, які визначаються власними інтересами підприємства та законами попиту та пропозиції на ринках капіталів.

При розгляді питання вартості капіталу джерела його формування прийнято розділяти на внутрішні і зовнішні.

Внутрішні - створювані в процесі діяльності підприємства, платою за користування якими може виступати втрачений середньоринковий дохід за нерозподіленим прибутком, резервним і страховим капіталом і т.д.

Зовнішні – ресурси купуються на фінансових ринках та мають свої умови залучення, термін та ціну. Як вартість зовнішніх ресурсів можуть виступати: відсоток, що сплачується за користування банківськими позиками; штраф та пеня за комерційними кредитами; відсоток за випущеними облігаціями; дисконт за векселями; дивіденд, що сплачується акціонерам.

Загальна сума коштів, яку потрібно сплатити за використання певного обсягу фінансових ресурсів, виражена у відсотках цього обсягу, називається ціною капіталу.

Концепція ціни капіталу одна із базових теоретично управління підприємством. Вона не зводиться лише до обчислення відсотків, які необхідно сплатити власникам фінансових ресурсів, але також характеризує прибутковість інвестованого капіталу, яку необхідно забезпечити підприємству, щоб не зменшити свою ринкову вартість.

Для покриття потреб в основних та оборотних фондах у ряді випадків для підприємства стають необхідними залучення позикового капіталу. Така потреба може виникнути внаслідок відхилень у нормальному кругообігу коштів із незалежних від підприємства причин:

Необов'язковість партнерів, надзвичайні обставини тощо;

У ході проведення реконструкції та технічного переозброєння виробництва;

Через відсутність достатнього стартового капіталу;

З інших причин.

Позиковий капітал за періодом використання поділяється на довгостроковий та короткостроковий. До довгострокових зобов'язань відносять капітал із терміном понад рік, до року відносять до короткостроковим зобов'язанням. Елементи основного капіталу, а також найстабільніша частина оборотного капіталу(страхові запаси, частина дебіторську заборгованість) мають фінансуватися з допомогою довгострокового капіталу. Решта оборотних активів, величина яких залежить від товарного потоку, фінансується з допомогою короткострокового капіталу.

Основними формами довгострокових зобов'язань є довгострокові кредитибанків та довгострокові позикові кошти(заборгованість за податковим кредитом; заборгованість з емітованих облігацій; заборгованість з фінансової допомоги, наданої на зворотній основі тощо), термін погашення яких ще не настав або погашені у передбачений строк.

До короткострокових фінансових зобов'язань відносять короткострокові кредити банків та позикові кошти, різні форми кредиторської заборгованості підприємства (за товарами, роботами та послугами; за виданими векселями; за отриманими авансами; за розрахунками з бюджетом та позабюджетними фондами; з оплати праці; з оплатою праці; дочірніми підприємствами; з іншими кредиторами) та інші короткострокові зобов'язання.

Позиковий капітал характеризується такими позитивними особливостями:

1. Досить широкими можливостями залучення, особливо за високого кредитному рейтингупідприємства, наявність застави чи гарантії поручителя;

2. Забезпеченням зростання фінансового потенціалу підприємства за необхідності суттєвого розширення його активів та зростання темпів зростання обсягу його господарської діяльності;

3. Нижчою вартістю порівняно з власним капіталомза рахунок забезпечення ефекту «податкового щита» (вилучення витрат з його обслуговування з бази оподаткування при сплаті податку на прибуток);

4. Здатність генерувати приріст фінансової рентабельності (коефіцієнта рентабельності власного капіталу).

У той же час використання позикового капіталу має такі недоліки:

1. Використання цього капіталу генерує найнебезпечніші фінансові ризикиу господарській діяльності підприємства. Рівень цих ризиків зростає пропорційно до зростання питомої вагивикористання позикового капіталу;

2. Активи, сформовані з допомогою позикового капіталу, генерують меншу норму прибутку, що знижується у сумі ссудного відсотка у всіх його формах;

3. Висока залежність вартості позикового капіталу від коливань кон'юнктури ринку. У ряді випадків при зниженні середньої ставки позичкового відсотка на ринку використання раніше отриманих кредитів (особливо на довгостроковій основі) стає підприємству невигідним у зв'язку з наявністю дешевших альтернативних джерел кредитних ресурсів;

4. Складність процедури залучення, оскільки надання кредитних коштів залежить від рішення інших суб'єктів господарювання, вимагає у ряді випадків відповідних сторонніх гарантій або застави.

Позикові ресурси не є власність даного підприємства та їх використання загрожує йому втратою незалежності. Позикові кошти надаються на умовах терміновості, платності, повернення, що в кінцевому підсумку зумовлює їх більш швидку, порівняно з власними ресурсами, оборотність. До позикових коштів відносяться різноманітні види кредитів, що залучаються від інших ланок. кредитної системи(Банків, інвестиційних інститутів, держави, підприємств, домогосподарств).

Залучені ресурси - кошти, які не належать підприємству, але тимчасово перебувають у його обороті. Ці кошти до виникнення санкцій (штрафів або інших зобов'язань перед власниками) можуть бути використані на розсуд суб'єкта господарювання. Це насамперед стійкі пасиви - заборгованість з оплати праці працівникам, заборгованість до бюджету та позабюджетні фонди, кошти кредиторів що у вигляді передоплати та інших.

Співвідношення між цими елементами фінансових ресурсів визначає фінансову стійкістьсуб'єкта господарювання.

Наступною ознакою виділення елементів фінансових ресурсів є терміновість використання. Зазвичай, ресурси класифікуються на: короткострокові; середньострокові; довгострокові.

Ресурси короткострокового призначення – термін їх дії – до року. Призначені для фінансування поточної діяльності підприємства: формування оборотних коштів, короткострокових фінансових вкладень, розрахунків із дебіторами.

Ресурси середньострокового призначення – від року до 3 років – використовуються для заміни окремих елементів основних фондів, їх реконструкції та переозброєння. У цьому випадку зазвичай не переслідується мета зміни технології або повної заміни обладнання.

Ресурси довгострокового призначення - залучаються, зазвичай, терміном від 3 до 5 років і використовуються фінансування основних фондів, довгострокових фінансових вливань, ризикового фінансування. На наш погляд, мінімальний тимчасовий кордон (3-5 років) цих коштів обумовлений терміном дії основних фондів. Саме стільки часу в середньому експлуатуються машини та обладнання в економічно розвинених країнах. Понад цей термін їх використання загрожує завищенням собівартості продукції, що випускається (внаслідок морального та фізичного зносу). Якщо, нижня тимчасова межа використання цих ресурсів обумовлена функціонуванням машин і устаткування, то логічно тут виділити ще одну групу ресурсів - на фінансування об'єктів понад довгострокового призначення, тобто. будівель, споруд. Тимчасовий кордон може становити 10-15 і більше років. Саме такі терміни можливе отримання іпотечного кредиту.

Зовнішні фінансові ресурси– це різновид ресурсів підприємства, що виражається у формі залученого та позикового капіталу.

Поняття фінансових ресурсів підприємства

Підприємницька діяльність передбачає управління фінансами, грошима, шляхом їх вкладів і витрат, з одержання прибутку майбутньому. Відповідно, для цього суб'єкту господарювання необхідно мати капітал, який може формуватись завдяки вкладеним ресурсам різного походження.

Власний бюджет підприємства формується насамперед завдяки вкладам учасників. Надалі, якщо здійснювана юридичною особоюдіяльність буде успішна, джерелом формування внутрішніх ресурсівбуде дохід від такої діяльності. Чистий прибутокобчислюється із суми доходів і витрат, які включають витрати на ведення діяльності та оплату необхідних платежів (податків, кредитних зобов'язань тощо). З іншого боку, операційний бюджет підприємство виявляється у амортизаційних нарахуваннях.

Зовнішні фінансові ресурси підприємства

Незважаючи на те, що власні кошти можуть, певною мірою, забезпечити діяльність того чи іншого підприємства, неможливо уявити собі сучасних умовахбізнес, не підкріплений сторонніми ресурсами та вкладами. Зовнішні джерелаформування фінансових ресурсів включають залучені і позикові кошти. Вони формують підприємницький та позичковий капітал, відповідно.

Перший виявляється у інвестуванні діяльності підприємства сторонніми особами, юридичними чи фізичними. Іноді суб'єкти, які мають достатню кількість ресурсів, віддають перевагу фінансуванню вже існуючого бізнесузамість створення власного. Крім того, інвестування певного підприємства може здійснюватись з метою викупу акцій та отримання права управління.

Позичковий капітал передається суб'єкту господарювання лише на якийсь час, при цьому, фінансова організація має свою вигоду, що виражається у формі процентних виплат.

Співвідношення підприємницького та позичкового капіталу

Варто сказати, що в сучасній економічній ситуації джерела формування цих видів капіталу можуть перетинатися. Тобто залучені до діяльності підприємства фінансові ресурси найчастіше самі складаються з кредитних коштів. Це не завжди добре, адже оборот таких ресурсів скрутний, оскільки банки та інші фінансові організаціїволіють здійснювати жорсткий контроль за грошовими коштами, виданими у позику.

Сутність залученого капіталу

Зазначимо, що підприємницький капітал формує як внутрішні, і зовнішні джерела фінансових ресурсів підприємства. Частково ці кошти йдуть на створення необхідних матеріальних фондів, що забезпечують діяльність суб'єктів господарювання. Інша їхня частина становить статутний капітал, який формується за рахунок продажу акцій компанії. Фактично саме залучений капітал є підмогою для проведення фінансових операцій підприємством.

Сутність позичкового капіталу

Ці ресурси вважатимуться засобом оперативного регулювання господарську діяльність. Оскільки підприємство отримує позикові гроші лише на короткий період, це зумовлює їх ліквідність та швидкість обороту. Позичковий капітал може формуватися за допомогою кредитних позик від банків та небанківських суб'єктів, та за допомогою продажу облігацій фірми.

Зовнішні фінансові ресурси

Крім внутрішніх фінансових ресурсів, що мобілізуються під час господарської діяльності, комерційні підприємстваакумулюють їх ззовні. Зовнішні ресурси об'єднують різноманітні надходження каналами фінансового ринку, у тому числі ресурси нерезидентів, бюджетні та позабюджетні джерела, безоплатні надходження та інші ресурси.

Ресурси фінансового ринку

Фінансовий ринок дозволяє організаціям та підприємствам скористатися його ресурсами у разі потреби мобілізувати великі суми, як правило, для фінансування великих інвестиційних проектів, експансії бізнесу, його реструктуризації та інших потреб. На ринок підприємства звертаються, як правило, за браком внутрішніх фінансових ресурсів. Наприклад, на цілі фінансування інвестицій можна спрямовувати нерозподілений прибуток та амортизацію, але для великих проектівнавіть накопиченого протягом кількох років прибутку буває недостатньо.

Організація може акумулювати ресурси над ринком двома шляхами. Перший передбачає запозичення шляхом випуску своїх боргових зобов'язань (облігацій) чи шляхом отримання банківських кредитів над ринком позичкового капіталу. Такий шлях називається борговим фінансуванням. Другий варіант отримання організацією грошей над ринком – випуск акцій, які засвідчують частку капіталі; тоді говорять про пайовому (капітальному ) фінансування. Природно, другий шлях доступний лише акціонерним товариствам.

Пайове та боргове фінансування через випуск цінних паперів на фондовому ринку є прямим фінансуванням організації. Це означає, що фінансується безпосередньо інвесторами, тобто. тими, хто купив її цінні папери. Отримання банківських кредитів є непрямим фінансуванням; організація отримала гроші від банку-посередника без ідентифікації джерела із знеособленого пулу банківських ресурсів.

Первинний фондовий ринок як джерело отримання додаткового зовнішнього фінансування є найважливішим об'єктом уваги для фінансових менеджерів, що управляють пасивами (джерелами) коштів, або, на західний манер, фандрайзерів. Але й кон'юнктура вторинного ринку важлива для підприємства, яке прагне підтримувати курс своїх паперів та інтерес до них з боку потенційних інвесторів. Це або опосередковано, шляхом подачі сигналів ринку позитивної динамікою продажів, активів, прибутку, або прямими методами, зокрема, через частковий викуп власних акцій, збільшення дивідендних виплат тощо.

У разі глобалізації частина ресурсів фінансового ринку має іноземне походження. Найбільші компаніїмають можливість залучати кредити від зарубіжних банків, пов'язаних з участю в капіталі зарубіжних компаній, випускати єврооблігації для купівлі їх нерезидентами, емітувати американські депозитарні розписки (ADR) та глобальні розписки (GDR) на акції для зарубіжних власників.

Слід зазначити, що в Росії через бар'єри входу на ринок у вигляді значних емісійних витрат і високих мінімальних сум емісії ці джерела фінансування доступні в основному великим підприємствам. Емісія акцій і корпоративних облігацій є їм дедалі значним джерелом фінансових ресурсів, що використовуються інвестицій, розширення бізнесу, його реструктуризации. Середні та дрібні підприємства рідко користуються ринковими ресурсами, до того ж самі потреби у додаткових ресурсах мають відносно невеликі.

Після кризи 2008 р. у Росії щорічно емітувалося 8-9 тис. випусків паперів на 3,5-4 трлн руб. Набагато активніше підприємства користуються банківськими кредитами. Вони спрямовані на цілі фінансування оборотного капіталу, інвестиції, реструктуризацію та інші цілі. Станом на 1 січня 2014 р. кредити російських банків підприємствам реального сектора склали 22,5 трлн руб., що становить 33% ВВП. У цілому нині сукупна частка ринкових джерел (банківських позичок і корпоративних емісій) становить лише 11% у фінансуванні інвестицій у основний капітал, зокрема частка фондового фінансування – лише 3%.

Крім фондового ринку, до ринкових джерел відносяться і запозичення на грошовому ринку, де звертаються інші, більш "короткі" інструменти, наприклад векселі. Їхня мета – фінансування оборотного капіталу.

Кошти вищих організацій та інші перерозподіли

Ці джерела фінансових ресурсів є результатом перерозподілу ресурсів на внутрішньогалузевому рівні – наприклад, відрахування із резервних фондів міністерств та відомств. Сюди належить перерозподіл фінансових ресурсів усередині великих холдингів і фінансово-промислових груп. Цілком оцінити масштаби цих фінансових ресурсів неможливо через неофіційність та непрозорість інформації.

Джерела державного сектору

Ці ресурси мають неринковий характер. Виходячи з принципу самофінансування, бюджетне фінансуваннясуб'єктів господарювання в умовах ринку виключається в принципі або зводиться до підтримки обмеженої кількості підприємств певного типу. Проте фактично підприємства отримують бюджетні дотації, субвенції, субсидії, державні гарантії, Бюджетні позички, цільові безвідсоткові позички на найрізноманітніші цілі. Ці джерела виконують компенсуючу роль, заповнюючи нестачу фінансових ресурсів для простого відтворення. Найчастіше при цьому несправедливо зрівнюється фінансове положенняуспішних та нестійких комерційних організацій; останні втрачають внутрішні стимули до ефективного господарювання.

Однак у багатьох випадках бюджетні ресурси є доцільними. Після кризи державне врегулюванняу всіх країнах посилилося, і це є закономірним. У цих умовах активізація державних інвестицій, співфінансування з бізнесом ефективних проектів, Підтримка соціально важливих та системно значущих підприємств є закономірними та виправданими. У 2012 р. у структурі інвестицій бюджетні джерела становили близько 19% усіх ресурсів.

Іноземні інвестиції

До складу фінансових ресурсів низки комерційних організацій входять ресурси нерезидентів як прямих інвестицій, торгових кредитів і авансів. Портфельні інвестиції в силу своєї економічної природи (переважно спекулятивної) не можуть розглядатися як джерела фінансових ресурсів комерційних організацій. За 2012–2013 роки. прямі інвестиції в економіку Росії склали 138 млрд дол. Найбільш привабливим сектором за статистикою є фінансовий сектор, частку якого припадає третина всіх інвестицій; підприємства обробної промисловості одержують у 2,5 рази менше. Активізація іноземних джерел залежить не лише від індивідуальної привабливості конкретного бізнесудля нерезидентів, а й від загальної інвестиційної привабливості країни.

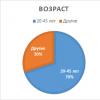

Малюнок 8.2 дає наочне уявлення про структуру джерел фінансових ресурсів комерційної організації.

- До джерел коштів, одержуваних від бюджету, не включаються надходження від реалізації продукції, виконаної за державне замовлення; вони враховуються у складі виручки.

Здійснення фінансових відносин передбачає наявність у підприємства фінансових ресурсів. Однак природною умовою функціонування підприємства виступає обмеженість усіх ресурсів, у тому числі й фінансових щодо можливості їх використання. Звідси і завдання забезпечення фінансових потреб підприємства розглядається як першочергове управління фінансами.

Фінансові ресурси підприємства- це сукупність коштів у формі доходів та зовнішніх надходжень, призначених для забезпечення поточних витрат, виконання фінансових зобов'язань та здійснення витрат із забезпечення розширеного відтворення та економічного стимулювання працюючих. Формування фінансових ресурсів здійснюється з різних джерел, які поділяються на внутрішні та зовнішні. Внутрішні джерелаутворюються за рахунок власних та прирівняних до них коштів та пов'язані з результатами господарювання. Зовнішні джерела є надходження ресурсів на підприємство ззовні.

Початкове формування фінансових ресурсів, відбувається у момент заснування підприємства, коли утворюється статутний капітал (акціонерний чи складковий капітал).

Ці кошти передаються підприємству у тимчасове користування на умовах платності та повернення. У складі фінансових ресурсів, що формуються в порядку перерозподілу, в останні роки підвищується роль страхового ринку, що розвивається, що надає підприємству страхові відшкодування за ризиками. Що Пройшла країни приватизація державної власностівикликала до життя нові джерела фінансових ресурсів у вигляді пайових, пайових та інших внесків засновників, а також доходів за цінними паперами, що емітуються іншими підприємствами, доходів від зберігання коштів на депозитних рахунках у фінансово-кредитних установах, доходів від здавання майна в оренду.

Особливо слід зупинитися на ролі, що помітно знизилася. бюджетних асигнувань. Нещодавно вони займали важливе місце у фінансових ресурсах, причому отримували їхні підприємства найчастіше на безоплатній основі. В даний час бюджетні та галузеві фінансові джерелазаймають дедалі меншу роль структурі фінансових ресурсів підприємства, і призначені суворо обмежений перелік витрат. Структура фінансових ресурсів підприємств неоднакова і залежить від організаційно-правової форми підприємства, а також від його виду та галузевої приналежності. Напрями використання фінансових ресурсів.

Оскільки основним завданням комерційної організації є максимальне отримання прибутку, постійно виникає проблема вибору напряму використання фінансових ресурсів: вкладення з метою розширення основної діяльності комерційної організації або вкладення інших активів. Як відомо, економічне значення прибутку пов'язане з отриманням результату від вкладень у найбільш прибуткові активи.

Можна виділити такі основні напрями використання фінансових ресурсів комерційної організації:

Капітальні вклади.

Розширення оборотних фондів.

Здійснення науково-дослідних та дослідно-конструкторських робіт ( НДДКР).

Сплата податків.

Розміщення цінних паперів інших емітентів, банківські депозити та інші активи.

Розподіл прибутку між власниками організації.

Стимулювання працівників організації та підтримка членів їхніх сімей.

Благодійні цілі.

Якщо стратегія комерційної організаціїпов'язана зі збереженням та розширенням її позиції на ринку, то необхідні капітальні вкладення (інвестиції в основні фонди (капітал)). Капітальні вкладення — один із найважливіших напрямів використання фінансових ресурсів комерційної організації. У російських умовахдуже актуально збільшення обсягів капітальних вкладень у зв'язку з необхідністю відновлення устаткування, впровадження ресурсозберігаючих технологій та інших інновацій, оскільки відсоток як морального, а й фізичного зносу устаткування дуже великий.

Інвестиції в основні фонди комерційної організації здійснюються за рахунок таких джерел: амортизації, прибутку комерційної організації, довгострокових банківських кредитів, бюджетних кредитів та інвестицій, надходжень від розміщення на фінансовому ринку акцій, надходжень від розміщення довгострокових цінних паперів.

Крім розширеного відтворення основних фондів, частина прибутку організації може бути спрямована на розширення оборотних фондів — закупівлю додаткової сировини, матеріалів. З цією метою можуть також залучатися короткострокові банківські кредити, використовуватися кошти, які у порядку перерозподілу від основний («материнської») компанії, тощо.

Велике значенняу розвиток бізнесу має участь комерційної організації у наукових дослідженнях. Досвід зарубіжних країнпоказує, що організації, які здійснюють інновації, менш схильні до ризику банкрутства і забезпечують високий рівеньрентабельності. Отже, частина прибутку комерційної організації, а також кошти, що надійшли у порядку цільового фінансування (наприклад, бюджетні кошти), можуть бути призначені для здійснення науково-досліднихта дослідно-конструкторських робіт (НДДКР).

Як було зазначено, відрахування від прибутку можуть направлятися в галузеві та міжгалузеві фонди НДДКР. Такі відрахування зменшують податкову базу з податку прибуток.

Прибуток як дохід комерційної організації підлягає оподаткуванню. Для визначення бази оподаткування з податку на прибуток організації доходи від реалізації товарів (робіт, послуг) та майнових прав, а також позареалізаційні доходи зменшуються на відповідні вироблені витрати.

Для подальших накопиченькомерційна організація може здійснювати вкладення не тільки в власне виробництво, але й інші активи. Такими активами можуть бути частки статутних капіталівінших організацій (зокрема акції інших емітентів); боргові цінні папери (облігації, векселі, у тому числі державні та муніципальні цінні папери); банківські депозити; передача коштів іншим організаціям з урахуванням договорів позики; придбання майна подальшої передачі їх у лізинг та інших.

Названі вкладення можуть бути різними за строками: від кількох годин (такі послуги пропонують банки для короткострокових вкладень) до кількох років. Основними принципами розміщення тимчасово вільних фінансових ресурсів є ліквідність активів (вони у будь-який момент легко повинні перетворюватися на платіжні кошти) та диверсифікацію (у ринкових умовнепередбачуваності вкладень тим більше ймовірність збереження коштів, чим більший набір активів, які здійснюються вкладення).

Одна з головних відмінностейкомерційних організацій від некомерційних у тому, що отриманий прибуток комерційних організацій розподіляється між власниками цієї організації. Акціонерні товариствавиплачують дивіденди власникам простих та привілейованих акцій; товариства, товариства з обмеженою відповідальністю розподіляють прибуток відповідно до частки участі у статутному (складському) капіталі. Прибуток унітарних підприємств, якщо власником не прийнято інше рішення, може надходити у вигляді неподаткових доходів до бюджету.

Фінансові ресурси комерційної організації можуть бути джерелом витрат, пов'язаних із стимулюванням працівників та підтримкою членів їхніх сімей.

Фінансові ресурси організацій (прибуток, надходження) нині використовуються на благодійні мети.