З моменту оплати постачальнику до отримання грошей від споживача товар у системі утворює запас. Вартість запасу дорівнює сумі вкладених у придбання грошей плюс сукупні витрати на логістику. Таким чином, швидкість обороту коштів, вкладених у товар, характеризується в логістиці коефіцієнтом обороту запасів (КОЗ):

Звичайно, це важливий логістичний показник, що характеризує тривалість функціонального циклу руху товару за логістичним ланцюжком та оборотність коштів. Проте чи він важливий сам собою, без інших параметрів? Припустимо, що єдине наше завдання - скорочення цього показника, тобто. підвищення оборотності грошей. Тоді виникає потреба доставляти всі товари транспортними літаками чи торгувати «з коліс». Функціональний цикл прискориться, гроші, вкладені в товар, швидко обертаються. Але чи отримаємо ми у цьому випадку прибуток?

Є ще один логістичний показник – коефіцієнт прибутковості товару (КП):

У логістиці зібрана націнка дорівнює обсягу реалізації мінус вартість товару у постачальника та мінус все логістичні витрати, включаючи витрати на пов'язаний у запасах капітал. Теж важливий логістичний показник, але, знову ж таки, не сам собою. Припустимо, що є два товару, що мають однакову прибутковість, але оборотність запасів першого товару вдвічі вища, ніж другий. Зрозуміло, що інвестиції в перший товар є кращим.

Найбільш повним фінансовим та логістичним показникомє рентабельність запасів (РЗ):

Максимальне значення цього коефіцієнта відповідає оптимальному запасу товарів у системі та оптимальному розміщенню в них коштів відповідно. Насправді якщо рівень запасів у системі недостатній, падає обсяг продажів, з'являються втрати на недоотриманий прибуток, собівартість товару підвищується за рахунок зростання частки непрямих витрат, тобто. зменшується коефіцієнт прибутковості товару. Якщо рівень запасів більший за оптимальний, знижується оборот запасів, тобто. зменшується коефіцієнт обігу запасів. Якщо функціональний цикл менше оптимального, збільшуються витрати, наприклад, на транспортування та знижується рівень зібраної націнки, якщо ж функціональний цикл більший за оптимальний - підвищуються витрати на пов'язаний капітал, що також знижує зібрану націнку; в обох випадках це призводить до зменшення коефіцієнта прибутковості товару.

Також буде доцільним збільшити асортимент, скоротити запаси на складі, проводити роботу щодо покращення якості продукції. Важливу роль грає грамотна Рекламна компанія. Рентабельність оборотних коштівпідвищується за грамотного нормування. Впровадження матеріалів із покращеними якостями, наукових розробок також має велике значення. Зміна цін також надає великий вплив з прибутку. За незмінної собівартості подорожчання товарів чи послуг буде доцільним за відсутності конкуренції. Якщо ж ринок наповнений різними замінниками та аналогічною продукцією, необхідно або скоротити собівартість (не на шкоду якості), або максимально знизити ціни. Ознайомлення з таким показником, як рентабельність оборотних засобів, дозволяє проводити грамотну оцінку ефективності виробничих ресурсів.

Середня величина активів: формула за балансом

Як ви бачите, в осередку О7 ми запровадили формулу «=О5/О6», де значення осередку О5 – це сума валового прибутку за весь 2012 рік, а значення осередку О6 – це середньомісячна собівартість складських запасів, розрахована на підставі собівартості товарних запасів на початок кожного місяця 2012 року (у осередку О6 введено таку формулу «=СРЗНАЧ(C6:N6)»). Зрештою, ми отримали результат валової РТЗ на рівні 85,0%. Можливі нормативи рентабельності товарних запасів Наприкінці цієї статті хочеться зорієнтувати вас за нормативами, які зустрічалися у моїй практиці на різних торгових компаніях(Непродовольчі групи товарів).

Варто сказати, що я побачив закономірності між платоспроможністю компаній в Україні (та інших країнах СНД) та їхньою чистою рентабельністю товарних запасів.

Розрахунок рентабельності

Підсумовуємо собівартість товарних запасів початку кожного робочого дня і ділимо суму, що вийшла, на 240 днів. Цей метод є найточнішим, але найчастіше і більш трудомістким. Формула розрахунку рентабельності товарних запасів (період – 1 місяць) (Ф.2) Ф.2 У цій формулі середньомісячна собівартість товарних запасів розраховується, як середнє значення показниками початку і кінець місяця, або як середнє значення показниками собівартості товарних запасів на початок кожного робочого дня.

Для чого ми множимо результат, що вийшов, на 12 місяців? Таким чином, ми наводимо показник рентабельності товарних запасів до річного вираження. Для чого? Теж усе досить просто. Інвесторам легше порівнювати віддачу від коштів у річному вираженні (будь то вкладення в бізнес, придбання нерухомості або депозит у банку).

Рентабельність основних засобів: порядок розрахунку та аналізу

Ця стаття буде структурована за такими пунктами:

Визначення рентабельності товарних запасів Рентабельність (вона ж прибутковість) товарних запасів – це співвідношення валової або чистого прибуткуПідприємства за певний період до середнього значення собівартості складських запасів цей самий період. Іншими словами, беремо зі звіту з продажу суму прибутку компанії за місяць, наприклад, і ділимо її на середньомісячну собівартість товарних запасів. Таким чином ми отримуємо відсоткове співвідношення, яке показує, як ефективно використовуються грошові коштиінвестовані у товарні запаси.

Рентабельність (прибутковість) товарних запасів

Наприклад, рентабельність активів визначається шляхом поділу прибутку за період до вартості активів. Однак було б не зовсім коректно відносити прибуток, наприклад за рік до величини активів на кінець року, адже тоді не враховується динаміка активів протягом року. Щоб «пом'якшити» коливання величини активів на конкретну дату, розраховується їхня середня величина.

Увага

І на формулі рентабельності активів прибуток ділиться не так на вартість активів на конкретну дату, але в середню величину активів. Аналогічно, коефіцієнт оборотності активів визначається шляхом поділу виручки за період на середню величину активів за цей же період. Про те, як знайти середню величину активів за балансом, розповімо у нашому матеріалі.

Середня величина активів... Варіанти визначення середньої величини активів можуть бути різні.

Розрахунок оборотності товарних запасів

Для розрахунку коефіцієнта достатньо наявність публічної звітності підприємства. По РСБУ формула розрахунку виглядає так: Коефіцієнт оборотності запасів = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 Нп. – значення рядка 1210 початку період.Кп. - Значення рядка 1210 на кінець періоду. Не забудьте поділити суму запасів початку та кінця періоду на 2, щоб знайти середню величину запасів підприємства.

Інфо

Звітний період то, можливо рік, а, наприклад, місяць, квартал. За старою формою бухгалтерського обліку формула розрахунку буде така: Коефіцієнт оборотності запасів = стр.10/(стр.210нп.+стр.210кп.)*0,5 Іноді, як говорилося вище, замість Виручки (стор.10) використовується Собівартість проданої продукції (Стор.20). Трансформація коефіцієнта оборотності запасів в оборотність запасів Поряд з коефіцієнтом використовують показник оборотність запасів (період обороту запасів).

Як розрахувати рентабельність підприємства?

Можна виділити такі основні напрями підвищення прибутку:

- Збільшення виробничих потужностей. Використання досягнень наукового прогресувимагає капіталовкладень, але дозволяє знижувати витрати на виробничий процес. Вже наявне обладнання можна модернізувати, що призведе до економії ресурсів та підвищення оперативності роботи.

- Управління якістю продукції. Якісна продукція завжди має попит, тому за недостатнього рівня показника рентабельності продажів, підприємству слід вжити заходів, щоб підвищити якість пропонованої продукції.

- Розробка маркетингової політики. Маркетингові стратегіїорієнтуються просування товару виходячи з досліджень ринкової кон'юнктури і купівельних переваг. У великих компаніяхстворюються цілі відділи маркетингу.

Переможці аналізують.

Аналіз розплющує очі.

(Роберт Кійосакі)

Сьогодні всі говорять про ефективність управління товарними запасами, про їхню оптимізацію. Як ви розумієте, щоб вирішити, які кроки щодо оптимізації товарних запасів зробити, нам необхідно спочатку визначити їхню поточну структуру.

Основним показником, який описує ефективність використання фінансових ресурсів, вкладених у товарні запаси компанії, є коефіцієнт оборотності товарних запасів, що розраховується за формулою:

k обор. Т.З. = ![]() ,

,

У– сума виручки компанії у продажних цінах за певний період,

пор.з. Себ. Т.З.

У свою чергу коефіцієнт оборотності товарних запасів впливає на прибутковістьінвестицій, вкладених у товарний запас. Саме прибутковість інвестицій є одним із основних показників, важливий для інвесторів, засновників компанії при ухваленні рішення про інвестування того чи іншого проекту.

Формула прибутковості товарних запасів має вигляд:

Пр. Т.З. =  ,

,

ВП- Валовий прибуток, який розраховується за формулою:

ВП = В - Себ. П,

В – сума виторгу компанії у продажних цінах за певний період,

Себ. П - собівартість продажів компанії за певний період

пор.з. Себ. Т.З.- Середня собівартість товарних запасів за певний період

У свою чергу, прибутковість товарних запасів може бути розписана на два компоненти:

Згадуючи правила множення дробових чисел з шкільного курсуалгебри, однакові вирази у чисельнику та знаменнику викреслюються:

І отримуємо первісний вид формули прибутковості товарних запасів.

Як ви бачите, прибутковість товарних запасів залежить від двох показників – прибутковість продажів та оборотність товарних запасів. І варто зауважити, що досягти певного значення прибутковості товарних запасів можна кількома варіантами, змінюючи зазначені вище показники.

Наприклад, компанія може досягти прибутковості товарних запасів у розмірі 100% річних двома способами:

- збільшуючи оборотність товарних запасів та одночасно зменшуючи прибутковість продажів:

Пр. Т.З.= k обор. Т.З. * Пр. П = 4 * 25% = 100%

- зменшуючи оборотність товарних запасів та одночасно збільшуючи прибутковість продажів:

Пр. Т.З.= k обор. Т.З. * Пр. П = 2 * 50% = 100%

З зазначеного вище видно, що той самий результат прибутковості товарних запасів було досягнуто двома способами:

- у першому випадку ми збільшили оборотність товарних запасів до 4 разів на рік і зменшили прибутковість продажів до 25%,

- у другому випадку ми зменшили оборотність товарних запасів до 2 разів на рік та збільшили прибутковість продажів до 50%.

Проте варто зауважити, що прибутковість продажів компанії зазвичай диктується поточною конкуренцією над ринком. І суттєва змінаприбутковості продажів рахунок підвищення чи зниження продажних цін підприємства, може призвести до значного дисбалансу над ринком. Тому спочатку є сенс зайнятися саме аналізом товарних запасів компанії, оптимізація яких дозволить збільшити прибутковість інвестицій, вкладених у товарні запаси.

Перед тим, як розпочати аналіз поточної ситуаціїз товарними запасами, давайте визначимо, які критерії ми використовуватимемо:

1. якість товарних запасів за ТОП А та В,

2. частка неліквідних товарних запасів:

3. структура собівартості товарних запасів за ТОП (А, В, С, D),

Якість товарних запасів за ТОП А та В

Інформує нас, який відсоток позицій топ А та В є на дату аналізу. Цей показник життєво необхідний компанії, оскільки його падіння нижче певного рівня призводить до істотного падіння фактичних продажів, що пояснюється переключенням уваги наших клієнтів на асортимент наших конкурентів (детальний опис впливу якості товарних запасів на фактичні продажі та незадоволений попит ви знайдете на чолі Залежність «Наявність – продаж – незадоволений попит»).

| Примітка.

При розгляді подальших прикладів ми будемо використовувати показники модифікованого АВС-аналізу, який визначає такі межі для присвоєння ТОП позиціям:

A – до 50% від усіх продажів за накопичувальним результатом, B – від 50% до 80% від усіх продажів за накопичувальним результатом, C – від 80% до 95% від усіх продажів за накопичувальним результатом, D - від 95% до 100% від усіх продажів за накопичувальним підсумком Важливо!У прикладі немає позицій, що тільки з'явилися в асортименті і які ще можуть брати участь у розрахунку АВС-анализа, т.к. швидше за все практично всі потраплять у топ C і D. Якщо у вас в асортименті є такі позиції, то подумайте над тим, щоб надавати їм топ N (від слова NEW) на період, поки вони не будуть достатній часзнаходиться у вашому асортименті. |

Формула розрахунку якості товарних запасівпо топ А і В:

якість Т.З. =  ,

,

позиц. наявн.– кількість позицій топ А та В, за якими є наявність на складі компанії на дату аналізу,

позиц. всього- Загальна кількість позицій топ А та В.

Давайте розглянемо приклад розрахунку якості товарних запасів у MS Excel.

Розрахунок якості товарних запасів у MS Excel.

Red&White(Дивіться таблицю 1.)

Статистика продажів та залишків

Таблиця 1

Таблиця має такі стовпчики: код товару, назва бренду, ТОП, залишки на початок місяця в штуках, продаж за місяць у штуках (оригінал файлу ви знайдете внизу статті).

Таблиця має такі стовпчики: код товару, назва бренду, ТОП, залишки на початок місяця в штуках, продаж за місяць у штуках (оригінал файлу ви знайдете внизу статті).

Загальна кількість робочих позицій – 1073 шт.

Попередньо для цієї групи товару було проведено АВС-аналіз, результати якого ви бачите у стовпчику C («ТОП»).

Використовуючи цю таблицю, нам необхідно визначити поточну якість товарних запасів за топами А і В. Для цього можемо використовувати побудову зведеної таблиці для узагальнення інформації.

Виділіть комірку A2, натисніть клавіші Ctrl + Shift + вліво, утримуючи Ctrl+Shift, натисніть вниз, таким чином ви виділіть всю таблицю, на основі якої буде будуватися зведена таблиця.

| Важливо!Пам'ятайте, якщо шапка таблиці не буде повністю заповнена, MS Excel видаватиме вам повідомлення про помилку. |

Натисніть на вкладку "Вставка" -> "Зведена таблиця". Ви отримаєте діалогове вікно:

Натисніть "OK". На новому аркуші ви отримаєте порожній шаблонзведеної таблиці.

Натисніть "OK". На новому аркуші ви отримаєте порожній шаблонзведеної таблиці.

Перетягніть із вікна «Виберіть поле для додавання до звіту» (сектор A) «ТОП» у лівий нижній кут шаблону (сектор В), «Назва бренду» та «Залишки – квіт.06, шт.» в нижній правий кут шаблону (сектор С).

Ви отримаєте наступний результат зведеної таблиці:

Як ви бачите, MS Excel вивів у стовпчику A («ТОП») всі значення ТОП, які зустрічаються в нашій початковій таблиці. У стовпчику B і C, MS Excel вивів загальну кількість позицій, що у початковій таблиці. У стовпчику В виведено загальну кількість позицій за кожним параметром ТОП (у даному випадку ми використовували поле «Назва бренду», тому що знаємо, що протягом усієї таблиці воно було заповнене. Оскільки це текстовий формат осередків, то MS Excel підрахував їх кількість) . У стовпчику С виведено кількість позицій, які є в наявності на дату аналізу (у нашому випадку на початок квітня 2006 року).

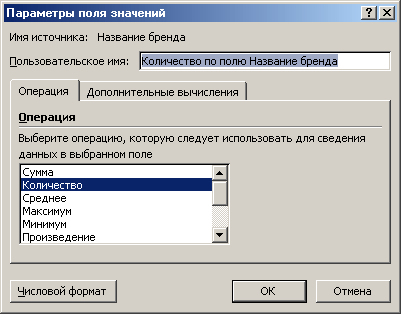

Важливо!

Щоб зведена таблиця виводила саме кількість непустих осередків, а не, наприклад, суму по них, необхідно в області зведеної таблиці натиснути праву кнопку «мишки», з меню вибрати «Параметри полів значень». Потім у діалоговому вікні вказати «Кількість».

|

Отже, ми отримали вихідні дані для розрахунку якості товарних запасів за топ А та В.

Непродаються товарні запаси

Це ті товарні запаси, які протягом певного періодучасу завжди були в наявності і не продавалися. Визначивши суму собівартості товарних запасів, що не продаються, ми зможемо зрозуміти чи знаходиться даний параметр у прийнятій нормі чи ні. Якщо цей параметр перевищуватиме нормативний показник, ми зможемо зробити висновок, яка сума собівартості товарних запасів, що не продаються, може бути зменшена за допомогою низки заходів.

Період, який визначає неліквідність позиції, відрізняється для різних галузей. Зазвичай період неліквідності залежить від періоду постачання партії товару від постачальника. Тож якщо постачання товару становить 1 місяць (наприклад, постачання з Європи) з моменту розміщення замовлення до оприбуткування товару складу компанії, то цим періодом зазвичай вважається 3 місяці. Якщо ж постачання товару становить 3 місяці (наприклад, постачання з Китаю), то періодом визначення неліквідності може бути 6 місяців і від. У будь-якому випадку цей показник є індивідуальним. Кожна компанія самостійно визначає період, протягом якого постійна наявність товару та відсутність у ньому продажів є неприпустимим.

Давайте розглянемо приклад розрахунку непроданих позицій у MS Excel.

Розрахунок непроданих позицій у MS Excel.

Ми маємо статистику з продажу та залишків компанії « Вдалий бізнес», що спеціалізується на продажу продукції Red&White(Дивіться таблицю 1 вище).

Так як період постачання цього бренду становить 1 місяць, то приймемо для подальших розрахунків, що періодом для визначення неліквідної позиції є 3 місяці.

Подовжуємо таблицю стовпчиком "Неліквід-3 міс.". Для першої позиції таблиці (осередок AJ3) пишемо формулу:

=ЯКЩО(І(РАХУНОК(AF3;AD3;AB3)=3;СУМ(AC3;AE3;AG3)=0);AI3;»»)

В основі формули лежить функція ЯКЩО, яка виводить в комірку поточну собівартість складських запасів, якщо позиція протягом останніх трьох місяців (комірки AC3, AE3, AI3) не продавалася (у нашому випадку сума продажів дорівнює нулю) і завжди була в наявності.

Функція якщо має таку структуру

- компонент 1 - лог_вираз,

- компонент 2 - значення_якщо_істина,

- компонент 3 - значення_якщо_брехня,

Для першого компонента ми вказали такий логічний вираз:

І(РАХУНОК(AF3;AD3;AB3)=3;СУМ(AC3;AE3;AG3)=0)

В основі логічного виразу лежить логічна функція І, яка має структуру:

Якщо логічні умови всередині функції І виконуються, тоді набирає чинності другий компонент функції ЯКЩО (значення_якщо_істина). Якщо ж умови всередині функції не виконуються, тоді набирає чинності третій компонент функції ЯКЩО (значення_якщо_брехня).

У нашому випадку ми використовували такі умови всередині функції:

- РАХУНОК(AF3;AD3;AB3)=3 – функція РАХУНОК підраховує кількість непустих осередків у зазначеному діапазоні, тобто. якщо на початок кожного місяця за поточною позицією була наявність, тоді умова виконується,

- СУМ(AC3; AE3; AG3) = 0 – функція СУМ підсумовує значення у вказаному діапазоні, тобто. якщо протягом останніх трьох місяців сума продажів дорівнює 0 (нулю), товар не продавався, тоді умова виконується.

Простягаємо (копіюємо) формулу, написану в комірці AJ3 до кінця таблиці. Таким чином ми для кожної позиції проводимо розрахунок виявлення непроданості позиції.

Для визначення загальної собівартості позицій, що не продаються, можна використовувати кілька методів:

- зведені таблиці,

- фільтрація діапазону,

- функція СУМ.

У прикладі ми використовуємо функцію СУММ. У комірці AJ1 пишемо формулу:

СУМ(AJ3:AJ1075)

AJ3:AJ1075 – це діапазон підсумовування, в якому ми відобразили до цього собівартість кожної позиції, якщо вона була наявна останні три місяці і не продавалася.

Після проведення розрахунків маємо, що собівартість складських запасів непроданих позицій протягом останніх трьох місяців становить 16 431 у.о. Це майже 41% від загальної собівартості товарних запасів (40174 у.о.).

Завищені товарні запаси

це позиції, які мають поточний запас більше певної кількості місяців. Такі позиції є неліквідними, т.к. призводять до заморожування фінансів підприємства у надмірному запасі, що знижує її платоспроможність.

Завищені товарні запаси розраховуються за такими етапами:

- визначення середньомісячних продажів компанії з кожної позиції,

- визначення кількості місяців, протягом яких буде продаватися товар з поточною наявністю та середньомісячними продажами,

- розрахунок зайвої собівартості товарних запасів, які можна розпродані для оптимізації.

Давайте розглянемо приклад розрахунку завищених позицій у MS Excel.

Розрахунок завищених позицій у MS Excel.

Ми маємо статистику з продажу та залишків компанії «Вдалий бізнес», яка спеціалізується на продажі продукції Red&White(Дивіться таблицю 1 вище).

Подовжуємо таблицю наступними стовпчиками «Середні продажі», «Запас, місяців», «Надлишок, y.e.».

У стовпчику «Середні продажі»в комірці AK3 пишемо формулу:

СРЗНАЧ(AG3; AE3; AC3; AA3; Y3; W3)

За допомогою цієї формули ми визначаємо середньомісячні продажі за останні 6 місяців (діапазон для розрахунку середньомісячних продажів обирається кожною компанією самостійно – зазвичай за 6 місяців).

Копіюємо цю формулу для всіх позицій таблиці.

- у стовпчику AK скопіювати всі формули та вставити як значення, використовуючи натискання правої клавіші «мишки» та команду в меню «Спеціальна вставка». Потім за допомогою функції «Знайти та замінити» у виділеному діапазоні AK замінюємо всі значення, які містять #ДІЛ/0 на порожньо.

- дописуємо формулу в осередку АК3 до наступного виду:

ЯКЩО(ЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»))

За допомогою функції ЯКЩО ми перевіряємо чи результат осередку є числом. Якщо результат є числом, тоді функція ЯКЩО вставляє порожньо (“”).

У стовпчику « Запас, місяців» розрахуємо на скільки місяців нам вистачить поточного наявність при існуючих середньомісячних продажах. Для цього в осередку AL3 пишемо формулу:

Як ви бачите, ми ділимо поточний залишок на середньомісячний продаж.

Копіюємо формулу для всіх позицій таблиці. За допомогою описаних вище методів очищаємо таблицю від результату #ЗНАЧ!

У стовпчику « Надлишок, y.e.» Визначаємо, яка собівартість товарних запасів може бути реалізована для нормалізації поточних залишків. Вважатимемо, що товарні запаси, які мають запас більше ніж на 3 місяці, можуть бути розпродані.

У осередку АМ3 пишемо формулу:

Для того, щоб не виводити негативний результат формули та ПОМИЛКИ типу #Н/Д, #ДІЛ/0, необхідно дописати формулу:

ЯКЩО(АБО(ПОМИЛКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

У осередку АМ1 виводимо суму собівартості завищених товарних запасів, які можна реалізовані.

У нашому випадку ми отримуємо 11 903 у.о. або 29,6% загальної суми собівартості товарних запасів.

Структура собівартості товарних запасів за ТОП (А, В, З, D).

За допомогою зведеної таблиці визначимо поточну собівартість товарних запасів у розрізі топ позицій.

Маємо наступний результат:

ВИСНОВКИ.

Після проведення розрахунків маємо остаточні результати, подані в таблиці:

З таблиці видно, що ми маємо 51,5% собівартості товарних запасів, які дуже погано продаються або взагалі не продаються - позиції топ D. У топ D входять позиції, які були в наявності останні три місяці і не продавалися, на суму 16431 у .е. чи 41% від загальної собівартості складських запасів.

Надлишок товарних запасів становить 11 903 у.о. чи 29,6% від загальної собівартості складських запасів. Слід зазначити, що до зайвих позицій ставляться позиції всіх топ позицій. Тобто завищені запаси можуть бути як за топ А так і за топ C.

Поточна якість товарних запасів по топ А та В дуже низька – 40,4% та 34,6% відповідно. Ця якість не дозволяє обслуговувати клієнтів компанії повною мірою. Клієнти не знаходять у компанії основних позицій, які вони найчастіше купують і які роблять 80% всіх продажів компанії. Стандартна реакція на поточну якість товарних запасів – це догляд конкурентів вашої компанії. Клієнти можуть поновити роботу з вами після надходження нових партій товару, що підвищить якість складських запасів.

Основне завдання менеджера із закупівель, який керує довіреною товарною групою, брендом — підвищити якість складських запасів до рівня не нижче 80%. Для цього необхідно:

- переглянути методику складання замовлення, яка має бути націлена на детальний аналіз та прогнозування позицій топ A та B,

- детально проаналізувати кожну неліквідну позицію та розробити заходи щодо їх розпродажу, що дозволить звільнити фінанси компанії та перенаправити їх у позиції топ А та В. Робота з неліквідними позиціями повинна проводитись на регулярній основі,

- контролювати графік поставок товару, щоб уникнути непередбачених збоїв у поставках.

Поліпшення поточних показників дозволити підвищити продажі компанії з цієї групи товару, зменшити собівартість товарних запасів, що вплине збільшення прибутковості інвестицій, вкладених у цей напрям.

P.S.Ця методика проведення аналізу дозволяє визначити поточну ситуацію зі складськими запасами тієї чи іншої групи товарів. Після проведення цього аналізу необхідно провести попозиційний аналіз і знайти відповіді на низку питань, чому окрема позиція потрапила в неліквід, почала погано продаватися, має завищені запаси і т.д. При пошуку відповідей на ці питання ви швидше за все зробите такі висновки:

- товар має яскраво виражену сезонність і це вплинуло на розрахунок топ та інших параметрів,

— товар потрапив у топ D, тому що за ним тривалий час були перебої у постачаннях (найближчим майбутнім буде описано метод проведення комбінованого АВС-аналізу, який враховуватиме дефіцит товару),

— після додавання в асортимент товару, що замінює, окремі позиції стали гірше продаватися через перетікання попиту між аналогами,

— по ряду позицій впали продажі та необхідно провести аналіз цін конкурентів…

48.379433 31.165580

2.6.3. Аналіз рентабельності

Рентабельність (питома прибуток) – найважливіша економічна категорія, використовувана характеристики фінансового становища підприємства. Це - відношення прибутку до вартості ресурсів чи результатів діяльності підприємства, які забезпечили формування цього прибутку. Рентабельність відображають ефективність використання цих ресурсів та результатів.

Для виміру рентабельності використовуються конкретні показники. Їх можна поділити на дві групи:

1) показники рентабельності запасів (залишків);

2) показники рентабельності потоків.

Властивості цих груп показників істотно різняться. Найскладнішими є методи розрахунку рентабельності запасів (залишків).

В аналітичному висновку відображаються величини найважливіших показників рентабельності, їх зміна порівняно з аналогічним періодом попереднього року, результати оцінки. Оцінка показників рентабельності здійснюється методом порівняння з граничним значенням, з показниками інших підприємств та інших періодів. Природним граничним значенням цих показників є нуль. При розрахунку зі збитку рентабельність стає негативною, що оцінюється негативно.

Показники рентабельності запасів (залишків)визначаються як ставлення чистий прибуток до вартості елементів активів чи пасивів. Ці показники відображають ефективність використання активів та пасивів підприємства. Ця важлива інформація є особливо актуальною для суб'єктів, кошти яких є частиною пасивів підприємства, наприклад, для його власників.

Одна з важливих властивостей рентабельності запасів (залишків) – залежність їх величин від тривалості періоду, протягом якого вони визначаються. При порівнянні різних величин цих показників слід забезпечувати їхню сумісність за цим параметром. Не коректно, наприклад, порівнювати рентабельність власного капіталу за квартал та за півріччя.

Визначення показників рентабельності запасів (залишків) здійснюється на основі «Бухгалтерського балансу» та «Звіту про прибутки та збитки».

Так як при розрахунку цих показників зіставляється потік - чистий прибуток та запаси (залишки) активів або пасивів, має забезпечуватися сумісність цих величин. Запаси (залишки) повинні відноситися до того ж періоду, що і чистий прибуток. Необхідно вибрати, а потім завжди застосовувати при розрахунку цих показників один із таких методів оцінки запасів (залишків):

А) по середньому значенню початку і поклала край періоду, протягом якого формувався чистий прибуток. Цей метод найпоширеніший. Його недоліком є неможливість визначення цих показників рентабельності за аналогічний період попереднього року за проміжною (нерічною) звітністю.У цій звітності відсутня вартість запасів (залишків) наприкінці цього періоду. Тож оцінки динаміки показників доводиться залучати звітність аналогічного періоду попереднього року, що завжди можливо;

Б) за значенням початку періоду. Це – єдиний метод, що дозволяє визначити ці показники рентабельності за звітний період та за аналогічний період попереднього року як за річною, так і за проміжною звітністю.

Метод розрахунку цих показників рентабельності слід відобразити в аналітичному висновку.

Оцінка рентабельності підприємства може проводитись за допомогою наступних показників.

а) Рентабельність власного капіталу:

r ск. = (Пч/П III ‘)*100 (2.6.17)

де Пч- Чистий прибуток (збиток), р.,

П III ‘ - Власні кошти, нар.

Цей показник відбиває ефективність власних джерел підприємства. Він широко застосовується у фінансовому менеджменті.

Б) Рентабельність акціонерного (статутного) капіталу:

r акц.к. = (Пч. / Кус) * 100 (2.6.18)

де Кус- Статутний капітал (складеного капіталу, статутний фонд, вклади товаришів), нар.

Цей показник відбиває ефективність вкладу власників підприємства у його майно.

в) Рентабельність інвестиційного (перманентного) капіталу:

r інв.к. = (Пч. / Кік) * 100 (2.6.19)

де Кік- Величина інвестиційного капіталу, нар.

Це п оказатель характеризує ефективність використання капіталу, вкладеного тривалий термін. Величину інвестиційного капіталу визначають за даними «Бухгалтерського балансу» як суму власних коштів та довгострокових зобов'язань. Особливо актуальним є показник для підприємств, які здійснюють значні інвестиції із залученням довгострокових позикових джерел.

г) Рентабельність активів:

r акт. = (Пч. /Б ) * 100 (2.6.20)

де Б- Валюта балансу, нар.

Цей показник відбиває ефективність використання всього майна підприємства.

Можуть застосовуватись і інші показники рентабельності активів та пасивів.

В економічній практиці застосовується два основні показники рентабельності потоків: рентабельність продукції та рентабельність продажів. Ці показники розраховуються як відношення двох потоків, що належать до того самого періоду. Тому при їх розрахунку та оцінці не слід враховувати розглянуті вище специфічні властивості, характерні для рентабельності запасів (залишків). Величини цих показників можна порівнювати незалежновід тривалості періоду, протягом якого вони розраховані.

Визначення показників здійснюється за «Звітом про прибутки та збитки». Визначається рентабельність звітного періоду та аналогічного періоду попереднього року.

а) Рентабельність продукції:

r З = Прп / З рп (2.6.21)

де Прп - прибуток (збиток) від продажу, р.,

Срп - Повна собівартість проданої продукції, нар. Визначається підсумовуванням витрат за рядками «Собівартість продажів», «Комерційні витрати», «Управлінські витрати».

На наш погляд, у знаменнику формули рентабельності продукції не коректно використовувати не повну собівартість, наприклад, лише собівартість продажів, оскільки прибуток (збиток) від продажів розглядається як перевищення виручки над повною собівартістю.

Б) Рентабельність продажів:

r ПР = Прп / Врп (2.6.22)

де Врп- Виторг, нар.

Показники рентабельності продукції і на продаж особливо актуальні для менеджерів підприємства, управляючих формуванням його виробничих результатів. Ці показники можуть розраховуватися і за окремими видами продукції або сегментами ринку, якщо в Звіті про прибутки та збитки наводиться необхідна для цього інформація.

Відомі спроби застосування та інших показників рентабельності потоків, які використовують, наприклад, валовий прибуток, прибуток до оподаткування. Однак властивості цих показників мало вивчені, тому застосовувати їх слід з обережністю.

Досить поширеною є заміна у показниках рентабельності продукції та продажів величини прибутку від продажів величиною чистого прибутку. Така заміна є не коректною у зв'язку з несумісністю чистого прибутку (фінансовий результат усієї діяльності підприємства) та собівартості продукції або виручки (результат лише виробничої діяльності підприємства).

Перш ніж приймати рішення щодо доцільності підтримки запасу товарів, необхідно проаналізувати рентабельність інвестицій у них. Найчастіше менеджери з продажу схильні купувати товар, що має найбільшу рентабельність, яка визначається як відношення прибутку від реалізації до загального обсягу продажів. Це зрозуміло, оскільки у більшості випадків заробітна плата менеджерів залежить від прибутку, отриманого від продажу. Мотивовані таким чином, продавці можуть спробувати переконати відділ закупівлі купувати великі обсяги товарів, щоб знизити їхню вартість за рахунок отримання знижок за обсяг і, як наслідок, підвищити рентабельність продажів.

Особистий досвід

Віктор Остапенко, начальник відділу бюджетування, бізнес-планування та аналізу планово-економічного управління ДК «Євросервіс» (Санкт-Петербург)

Використання показника рентабельності товарів недостатньо для прийняття рішень щодо управління запасами. Компанія створюється власниками для отримання прибутку на вкладений капітал, і тут найкращим показником буде ROE (Return on Stockholder's Equity) – повернення на вкладений акціонерами капітал. Цей показник доцільно використовувати і при управлінні запасами. Інакше висловлюючись, інвестувати у запаси тих товарно-матеріальних цінностей, використання яких у обороті збільшує ROE.

Сергій Воробйов, фінансовий директор ТОВ «Рельєф-Центр» (Рязань)

У нашій країні, на жаль, відсутні постачальники, які здатні забезпечити постійну наявність заявленого ними асортименту. Тому іноді нам доводиться «затарюватися» певними позиціями, щоби не допустити «випадання» груп основного асортименту. Приймаючи рішення про додаткове збільшення запасів за якоюсь групою, ми порівнюємо запропоновану додаткову знижку з фінансовими ресурсами, що залучаються, і можливостями складських приміщень на поточний момент. Якщо запропонована знижка більше вартості коштів, що залучаються, і на складі є можливості для розміщення додаткових партій товару, то приймається рішення про придбання більшого обсягу з розрахунком його реалізації за один-два місяці. Мінімальний залишок для різних груп товарів знаходиться в діапазоні від 7 до 30 днів (поки запаси не дорівнюватимуть нулю). Щотижня проводяться наради з відділом закупівель з метою з'ясування обсягів «мертвих» або товарів, що погано продаються. Деякі товари повертаються постачальникам, іншим вводяться програми зниження цін.

Незважаючи на те, що такі дії можуть здатися виправданими, нерідко вони призводять до збільшення запасів та зниження прибутків компанії в цілому.

Для того, щоб цього уникнути, можна рекомендувати побудувати систему мотивації менеджерів на основі показника рентабельності інвестицій у запаси, що розраховується за формулою:

Рентабельносити інвестицій = (Річна виручка - Собівартість товарів, проданих за рік) / Інвестиції в запаси

Наприклад, продається товар у сумі 4000 дол. США, собівартість якого становить 3000 дол. США, а середні інвестиції у запаси становили 1000 дол. США. У разі рентабельність інвестиції у запаси дорівнюватиме одиниці [(4000 - 3000)/1000]. Це означає, що компанія отримує 1 дол. США валовий прибуток на кожен долар, вкладений у запаси. Якщо збільшити інвестиції в запаси до 5000 дол. США, то коефіцієнт дорівнюватиме 0,2. Іншими словами, внаслідок збільшення середніх запасів компанія отримає лише 20 центів на рік за кожен долар, вкладений у запаси. Відповідно, фінансовому директору буде необхідно наполягти на перегляді політики складування будь-якого товару чи групи товарів, коефіцієнт прибутковості для яких становить менше 1. Можливо, доцільніше буде закуповувати товар у менших обсягах, хай і за вищою ціною, щоб цей показник став вищим.

Розглянемо ще один приклад. Компанія має два варіанти закупівлі товару, продажі якого становлять 10 000 дол. США на рік:

1. Собівартість проданих товарів = = 7500 дол. США.

Інвестиції у запаси = 3000 дол. США.

Рентабельність інвестицій у запаси = = 0,83 [(10 000 – 7500)/3000].

2. Собівартість проданих товарів = = 7750 дол. США (вища вартість закупівлі за рахунок відмови від об'ємних знижок).

Інвестиції у запаси = 2000 дол. США.

Рентабельність інвестицій = = 1,13 [(10 000 - 7750) / 2000].

Незважаючи на те, що рентабельність продажів у другому випадку буде меншою, прибуток компанії в цілому буде вищим, оскільки підвищується рентабельність інвестицій у запаси.

На закінчення слід зазначити, що ефективне управління запасами великою мірою залежить від цього, наскільки правильно складено план руху запасів і оцінено необхідний обсяг. Фінансовому директору ніколи не потрібно йти на поводу у відділу продажів, завищуючи запаси товарів із кращих спонукань до покупців. Головне завдання фінансового директора – абстрагуватися від суб'єктивних ділових рішень продавців та закупників для того, щоб об'єктивно визначити, який дійсний прибуток компанії, та гарантувати, що кожен інвестований рубль сприяє успіху підприємства в цілому.