Poglavlje 2. Procjena efektivnosti politike cijena CJSC Shoro

2.1 Opće karakteristike ekonomska aktivnost preduzeća

Istorija razvoja

Jedinstvena ideja o proizvodnji nacionalnog pića i naknadnoj prodaji na ulicama grada, u točenim bačvama, došla je do predsjednika kompanije Taabaldyja Egemberdieva još dalekih 80-ih, tačnije 1988. godine, tokom ere brzog restrukturiranja Sovjetskog Saveza. Od djetinjstva, prema Taabaldy Egemberdievu, kada su sreli goste u kući svoje majke, nacionalno, drevno piće Kirgiza i Kazahstana - Maksym, bilo je veoma traženo, a ne beshbarmak ili druga nacionalna jela.

U 1993. godini kompanija je nastavila da se razvija intenzivnim tempom, dostižući obim proizvodnje do 2 tone dnevno. Već krajem godine proizvodi kompanije prodavani su na 25 prometnih mjesta u gradu.

Nakon toga, do 1995. godine, kompanija se suočila sa samo jednim problemom, problemom zadovoljavanja rapidno rastuće potražnje za proizvodima kompanije, cjelokupna količina pripremljenog pića u količini od 3 tone bila je završena do ručka.

Tako od 1998. godine kompanija proizvodi flaširane Maksym-Shoro. Od 1999. godine kompanija je nabavila liniju za flaširanje vode i prva na kirgistanskom tržištu počela je sa proizvodnjom vode za piće "Legend", i drugih mineralnih voda - "Arashan", "Baitik". Nakon toga, asortiman mineralnih voda dopunjen je vodama Ysyk-Ata, Jalal-Abad, Shoro-Suu, Kara-Keche i Bishkek.

U 2005. godini kompanija proširuje svoju prodajnu skalu uspješnim ulaskom u novo tržište, na tržište Republike Kazahstan.

Kompanija Shoro sarađuje sa mnogima međunarodni programi kao što su: TAM (Turnaround management), BAS program, koje je finansirala Evropska banka za obnovu i razvoj.

Struktura odobrenog kapitala

Osnovni kapital Shoro CJSC na kraju 2010. godine iznosio je 1.440.000 soma.

Do danas među dioničarima su:

1. Egemberdieva Anarkan Berdigulovna sa 5% udjela;

2. Egemberdiev Taabaldy Berdigulovich sa 47,5% udjela u kompaniji;

3. Egemberdiev Žumadil Berdigulović sa 47,5% udela.

Analiza stanja aktive. Osnova za analizu finansijskog položaja emitenta je utvrđeni obrazac računovodstvenih izvještaja za posljednje 3 godine, usvojen poreske vlasti i certificiran revizijom koju je proveo Idis Audit LLC.

Ukupna imovina preduzeća, koja odražava strukturu i vrijednost imovine, prikazana je u sljedećoj tabeli 1:

|

Naziv indikatora |

2009 (som) |

2010 (KGS) |

2011 (KGS) |

||||

|

Gotovina na blagajni (1100) |

|||||||

|

Gotovina u banci (1200) |

|||||||

|

Potraživanja (1400) |

|||||||

|

Potraživanja iz ostalih transakcija (1500) |

|||||||

|

Inventar (1600) |

|||||||

|

Zalihe pomoćnog materijala (1700) |

|||||||

|

Izdani avansi (1800) |

|||||||

|

Ukupno za odjeljak obrtnih sredstava |

|||||||

|

Knjigovodstvena vrijednost nekretnina, postrojenja i opreme (2100) |

|||||||

|

Dugoročna ulaganja (2800) |

|||||||

|

Knjigovodstvena vrijednost nematerijalne imovine (2900) |

|||||||

|

Ukupno za odjeljak dugotrajne imovine |

|||||||

|

UKUPNA IMOVINA |

Ukupna aktiva kompanije na kraju 2011. godine iznosila je 227,2 miliona soma, što je povećanje od 25% od početka godine. Glavni razlog je povećanje knjigovodstvene vrijednosti osnovnih sredstava zbog nabavke opreme za flaširanje ledenog čaja. U septembru 2011. godine održana je prva emisija obveznica Shoro CJSC. Ali od 2009. do 2010. godine došlo je do smanjenja aktive sa 174,08 miliona soma na 172,29 miliona soma. Ovo smanjenje je posljedica političke nestabilnosti u zemlji, koju su pratila izvozna ograničenja.

Analiza strukture bilansa aktive. Gledajući gornju tabelu, može se vidjeti da je specifična gravitacija valuta bilansa stanja na kraju 2011. godine za CJSC "Shoro" pada na dugotrajnu imovinu. Tako je na kraju 2011. godine udio od obrtna sredstva preduzeća činila skoro 63,7% bilansa stanja. Ovaj pokazatelj ima pozitivan trend i porastao je sa 56,6% na 63,7% u posljednje tri godine. To je prije svega zbog stabilnog rasta kompanije, koji se sastoji u širenju proizvodne baze preduzeća. Istovremeno, u analiziranom periodu udio obrtnih sredstava smanjen je za 7%. Generalno, ovaj pokazatelj za posmatrani period je prilično stabilan i atraktivan, jer ukazuje finansijsku stabilnost kompanije i proširenje proizvodnje.

Tabela 2. Struktura aktive

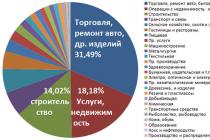

Analiza strukture pasive bilansa stanja. Potraživanja predstavljaju glavni dio obrtnog kapitala ZAO Shoro, koji uključuje stavke bilansa stanja: potraživanja, ostala potraživanja i izdate avanse.

U analiziranom periodu postoji prilično stabilna situacija u dinamici glavnih potraživanja, dok su ostali dugovi smanjeni za skoro 40% od 2010. do 2011. godine, što ukazuje na poboljšanje efikasnosti rada sa dužnicima kompanije. Iznos ukupnih potraživanja se povećava tokom analiziranog perioda. Tako su u 2009. godini potraživanja iznosila 19,32 miliona soma, do 2010. godine ova brojka je porasla za 33% (28,82 miliona soma), a do 2011. godine za 15% (33,94 miliona soma). Ovako nagli porast potraživanja u 2010. godini je rezultat političkih dešavanja u zemlji, koja su destabilizovala rad mnogih preduzeća u zemlji. Udio potraživanja u ukupnoj aktivi povećan je sa 5% na 8%.

Slika 3. Struktura glavnih dužnika kompanije u 2011. godini:

Sledeća najveća stavka za 2011. godinu u obrtnoj imovini kompanije su zalihe, čija dinamika ukazuje na stabilan rast u analiziranom periodu: 20,12 miliona soma u 2009. godini, 14,75 miliona soma u 2010. godini i 38,90 miliona soma u 2011. godini. Istovremeno, od 2010. do 2011. godine bilježi se značajan porast, koji iznosi 62%. Rast ovog pokazatelja povezan je s puštanjem novih proizvoda na tržište bezalkoholnih pića u Kirgistanu.

Udio pratećeg materijala u 2009. godini iznosio je 11% i povećan je za 2% do kraja 2010. godine. Ali od 2010. do 2011. godine udio pomoćnih materijala smanjen je na 3%. Ovo je pokazatelj efikasnog upravljanja malovrijednim i brzo habajućim artiklima u skladištima preduzeća. Savitskaya G.V. Ekonomska analiza: G.V. Savitskaya - Minsk: 2004

Tabela 3. Analiza bilansne pasive (som)

|

Naziv indikatora |

2009 (som) |

2010 (KGS) |

2011 (KGS) |

||||

|

Obaveze prema dobavljačima (3110, 3190) |

|||||||

|

Primljeni avansi (3210, 3220) |

|||||||

|

Kratkoročne dužničke obaveze (3300) |

|||||||

|

Porezi koji se plaćaju (3400) |

|||||||

|

Kratkoročne obračunate obaveze (3500) |

|||||||

|

Ukupne tekuće obaveze |

|||||||

|

Dugoročne obaveze (4100) |

|||||||

|

Obveznice plative (4110) |

|||||||

|

Odgođeni prihodi (4200) |

|||||||

|

Odgođene porezne obaveze (4300) |

|||||||

|

Ukupne dugotrajne obaveze |

|||||||

|

Ukupne obaveze |

|||||||

|

Ovlašteni kapital (5100) |

|||||||

|

Zadržana dobit (5300) |

|||||||

|

Rezervni kapital (5400) |

|||||||

|

Ukupno kapital |

|||||||

|

Ukupni kapital i obaveze |

Prema analizi strukture pasive bilansa Shoro CJSC, u 2011. godini došlo je do značajnih promjena. Na kraju 2010. godine došlo je do smanjenja kratkoročnih obaveza kompanije na 12,4% ukupne valute bilansa stanja, a potom i povećanja osnovnog kapitala kompanije na 43,7% na dan 31.12.2010. Ovaj trend ukazuje na poboljšanje finansijske stabilnosti preduzeća. Glavni porast vlastitih sredstava je rezultat povećanja reinvestiranja neto profit za dalji razvoj kompanije. U 2011. godini udio kratkoročnih obaveza je povećan za 13,6% i iznosi 26%, dok je udio dugoročnih obaveza smanjen za 4% (39,9%) i 9,6% (34,1%), respektivno. Povećanje udjela kratkoročnih obaveza vezano je za prvu emisiju duga vredne papire.

Zbog činjenice da kompanija aktivno koristi bankarske kredite u svojoj osnovnoj djelatnosti, nema oštrih promjena u dinamici dugoročnih obaveza kompanije. U prosjeku je učešće dugoročnih obaveza iznosilo 43,2%, ali uprkos visok udeo primljeni krediti u bilansnoj valuti, smatra se sasvim prihvatljivim za moderne proizvodnih preduzeća u Republici Kirgistan.

Analiza tekućih obaveza. Glavni udio tekućih obaveza Shoro CJSC otpada na obaveze prema dobavljačima. Učešće koje je u ukupnom obimu bilansa na kraju 2011. godine iznosilo 24,7%, dok su značajne promjene u strukturi uočene na poziciji „Kratkoročne dužničke obaveze“. U 2010. godini ova stavka je izostala iz bilansa društva. U 2011. Shoro CJSC je odlučio da uvede nove proizvode na tržište bezalkoholnih pića u Kirgistanu i proširi proizvodnju kupovinom nove opreme. Za postizanje postavljenih ciljeva kompanija je izdala dužničke hartije od vrijednosti u ukupnom iznosu od 45 miliona soma. Ovaj događaj je povećao obim kratkoročnih obaveza i pratio je pojavljivanje u strukturi kratkoročnih obaveza stavke „Kratkoročne dužničke obaveze“ u iznosu od 51,1 milion soma.

Rice. 4. Struktura najvećih povjerilaca preduzeća u 2011. godini

Kratkoročne obračunate obaveze u 2010. godini smanjene su za 97,2% u odnosu na 2009. godinu, što je ostvareno kao rezultat isplate pune dividende na akcije i obračunate zarade akcionarima i zaposlenima u preduzeću. Ali do 2011. godine iznos po ovoj stavci je povećan za 90% zbog plaćanja kamata na obveznice.

Kao rezultat toga, nakon rezultata 2011. godine, tekuće obaveze kompanije su povećane za 63,9%, što je u apsolutnom iznosu iznosilo 37,7 miliona soma, u odnosu na 2010. godinu - 21,3 miliona soma.

Analiza dugoročnih obaveza. Shoro CJSC u svojoj osnovnoj delatnosti aktivno koristi dugoročne bankarske kredite, o čemu svedoče pokazatelji dugoročnih obaveza u bilansu stanja preduzeća, u proseku je učešće dugoročnih obaveza kompanije u valuti bilansa stanja. 43,2%. Tako su na kraju 2011. godine dugoročne obaveze kompanije iznosile 90,6 miliona soma ili 39,9% bilansa stanja.

Posljednji dugoročni kredit kompanija je dobila od CJSC "Kyrgyz Investment Credit Bank" u oktobru 2012. godine u iznosu od milion američkih dolara.

Prema predviđanjima, već krajem 2013. godine, kao rezultat privlačenja obvezničkog kredita i uzimajući u obzir već primljene bankarske kredite, obim kredita koje prima Shoro CJSC iznosiće više od 115 miliona soma, što će nesumnjivo uticati na budućnost poslovnu aktivnost preduzeća.

Tako su do kraja 2011. godine obaveze kompanije porasle u apsolutnom iznosu za 15 miliona soma i na kraju 2011. godine iznosile su 90,6 miliona soma. Istovremeno, rast akcijskog kapitala za analizirani period iznosio je više od 2,3 miliona soma. S tim u vezi, učešće obaveza preduzeća u bilansu stanja smanjeno je sa 43,9% (u 2010. godini) na 39,9%. (2011. godine). Ovaj trend, prije svega, pozitivno utiče na profitabilnost preduzeća, budući da korištenje pozajmljenog kapitala, u ekonomska aktivnost izgrađen na uslovima hitnosti, plaćanja i otplate.

Analiza likvidnosti i solventnosti. Prilikom procjene finansijske pozicije preduzeća iz kratkoročne perspektive, kriterijumi procjene su indikatori likvidnosti i solventnosti, tj. sposobnost blagovremenog i potpunog izmirenja kratkoročnih obaveza.

Koeficijent tekuće likvidnosti. Koeficijent tekuće likvidnosti daje ukupnu ocjenu likvidnosti sredstava, pokazujući koliko soma obrtnih sredstava otpada na jedan som tekućih obaveza. Logika izračunavanja ovog pokazatelja je da preduzeće otplaćuje kratkoročne obaveze uglavnom na teret obrtnih sredstava, pa se, ako obrtna imovina po vrednosti premašuje tekuće obaveze, preduzeće može smatrati da uspešno funkcioniše. Skamai, L.G. Ekonomska analiza preduzeća: udžbenik / L.G. Skamai, M.I. Trubočkina, - Moskva: INFRA-M, 2006

Tabela 4. Koeficijent tekuće likvidnosti

Tako je, prema gornjoj tabeli, koeficijent tekuće likvidnosti kompanije u 2011. godini iznosio 1,4. Smatra se da je ovaj indikator ispod standarda u zapadnoj računovodstveno-analitičkoj praksi, čija je kritična vrijednost 2. Istovremeno, niska vrijednost ovog indikatora ukazuje na visok obim kratkoročnih obaveza kompanije, što je 26% bilansa stanja u 2011. To je zbog emisije dužničkih hartija od vrijednosti u iznosu od 45 miliona soma. Ranijih godina koeficijent tekuće likvidnosti bio je u skladu sa standardom zbog uočenog trenda rasta obrtne imovine i smanjenja učešća tekućih obaveza preduzeća. U 2010. godini, kao rezultat otplate bankarskih kredita i kredita, jedan som tekućih obaveza preduzeća već čini 3,3 soma tekućih obaveza, ovaj odnos ukazuje da preduzeće uspešno funkcioniše.

Koeficijent brze likvidnosti. Po svom semantičkom značenju, ovaj koeficijent je sličan koeficijentu tekuće likvidnosti. Ali se obračunava na uži raspon obrtnih sredstava, iz obračuna je isključen njihov najmanje likvidni dio – proizvodne rezerve. Logika ovog isključenja nije samo da su zalihe znatno manje likvidne, već, što je još važnije, da gotovina koja se može prikupiti u slučaju prinudne prodaje zaliha može biti znatno niža od troškova njihovog pribavljanja. Stoga je veoma važno utvrditi sposobnost preduzeća da isplati kratkoročne obaveze bez pribjegavanja prodaji zaliha.

Tabela 5. Koeficijent brze likvidnosti

Kao rezultat analize, koeficijent brze likvidnosti imao je pozitivan trend rasta sličan koeficijentu tekuće likvidnosti preduzeća. Treba napomenuti da je u 2011. godini kompanija iskusila nedostatak najlikvidnijih sredstava, zbog čega je vrijednost koeficijenta bila 0,3 poena manja od minimalne standardne vrijednosti. Ali do kraja 2010. godine, zbog primjetnog viška likvidnih sredstava nad tekućim obavezama, ovaj koeficijent je iznosio 2,6. Tako preduzeće, bez pribjegavanja prodaji nelikvidne imovine, može izmiriti svoje tekuće obaveze.

Koeficijent apsolutne likvidnosti. Koeficijent apsolutne likvidnosti je najstroži kriterijum za likvidnost preduzeća i pokazuje koji deo kratkoročnih dužničkih obaveza može da se otplati odmah, ako je potrebno, samo korišćenjem raspoloživih Novac, bez pribjegavanja korištenju drugih sredstava.

Tabela 6. Koeficijent apsolutne likvidnosti

Prema gornjoj tabeli, obim gotovine preduzeća za analizirani period je u stalnom opadanju, dok dinamika kratkoročnih obaveza preduzeća značajno varira u periodu analize. Ali kao rezultat toga, pokazatelj likvidnosti kompanije, koji karakteriše nivo najlikvidnije imovine, na račun koje se mogu otplatiti kratkoročne obaveze kompanije, ima negativan trend. Tako je u 2009. godini pokazatelj imao prilično visoku vrijednost, ali je već u 2010. ovaj pokazatelj gotovo izjednačio preporučenu donju granicu indikatora, što ukazuje na primjetan pad gotovine u kompaniji zbog usmjeravanja glavne gotovine kompanije na otplatu kredit u 2010. I u 2011. ovaj pokazatelj je ispod standarda koji se koristi u zapadnim zemljama zbog značajnog povećanja obima kratkoročnih obaveza. Rast kratkoročnih obaveza uzrokovan je emisijom dužničkih vrijednosnih papira za uvođenje novog bezalkoholnog pića na tržište Kirgizije.

Dakle, kao što se vidi iz urađene analize, na likvidnost preduzeća uglavnom utiču dva elementa: obim obrtne imovine i tekućih obaveza. Prema čijoj dinamici, tokom perioda analize, tekuće obaveze su imale tendenciju smanjenja, što se odrazilo na povećanje likvidnosti preduzeća.

Tabela 7. Iznos vlastitih obrtnih sredstava

Vrijednost sopstvenih obrtnih sredstava predstavlja razliku između zbira obrtne imovine i tekućih obaveza. Odgovarajući indikator, kao što se vidi iz gornje tabele, je nestabilan. Tako je u 2010. godini, u odnosu na 2009. godinu, rast sopstvenih obrtnih sredstava kompanije za analizirani period iznosio 11%, u apsolutnom iznosu, ovo je povećanje od skoro 5,5 miliona soma. Ali u 2011. godini, u odnosu na 2010. godinu, vrijednost vlastitih obrtnih sredstava smanjena je za 53%. Napominjem da je i pored pada ovog pokazatelja vidljiv rast obrtne imovine kompanije od 14%, što ukazuje na povećanje solventnosti kompanije.

Upravljivost sopstvenog kapitala. Ovaj koeficijent pokazuje koji dio osnovnog kapitala preduzeća se koristi za finansiranje tekućih aktivnosti, tj. uloženo u obrtna sredstva, a koji dio se kapitalizira.

Tabela 8. Upravljivost vlasničkog kapitala

U zapadnoj praksi, ovaj koeficijent u kompanijama koje normalno funkcionišu variraju u vrijednostima od nule i više. Prema analizi fleksibilnosti vlasničkog kapitala Shoro CJSC, moguće je zaključiti da njihove vrijednosti odgovaraju vrijednostima uspješno poslujućih kompanija ili je nivo finansiranja tekućih aktivnosti iz vlastitog kapitala kompanije značajno povećan, što ukazuje na poboljšanje finansijske stabilnosti preduzeća. Savitskaya, G.V. Ekonomska analiza: G.V. Savitskaya - Minsk: 2004

Koeficijent sigurnosti sa sopstvenim obrtnim sredstvima. U finansijskom smislu, tekuća aktivnost preduzeća se izražava u stalnoj transformaciji kratkoročne imovine i obaveza. Svaka imovina uspešnog preduzeća ima dva izvora finansiranja: sopstveni i pozajmljeni. Ukoliko preduzeće nema sopstveni obrtni kapital, ovo preduzeće, po pravilu, ima nezadovoljavajuću strukturu bilansa, nestabilno finansijsko stanje. Prisustvo sopstvenih obrtnih sredstava je jedan od važnih pokazatelja finansijske stabilnosti organizacije, nedostatak sopstvenih radni kapital ukazuje da se sav obrtni kapital organizacije formira iz pozajmljenih izvora.

U vezi sa čime svjetska praksa razvio niz koeficijenata koji karakterišu nivo obrtnog kapitala preduzeća. Najčešći pokazatelj koji karakteriše nivo finansiranja obrtnih sredstava preduzeća na teret sopstvenih sredstava je koeficijent sopstvenih obrtnih sredstava.

Na osnovu proračuna u donjoj tabeli, treba istaći konstantan rast ovog koeficijenta, što ukazuje na konstantan rast njegove kreditne sposobnosti. U svjetskom računovodstveno-analitičkom minimumu vrijednost ovog koeficijenta je 0,1.

Tako je na kraju analiziranog perioda vrijednost ovog koeficijenta iznosila 0,28, što ukazuje na prilično visok stepen obezbjeđenja sopstvenih obrtnih sredstava u privredi.

Tabela 9. Odnos sopstvenih obrtnih sredstava (KGS)

|

Ime |

||||

|

Vlastiti obrtni kapital |

||||

|

obrtna sredstva |

||||

|

Koeficijent sopstvenih obrtnih sredstava |

Analiza finansijske stabilnosti

Jedna od glavnih karakteristika finansijsko stanje preduzeća je njegova stabilnost iz dugoročne perspektive. Sposobnost privrednog subjekta da blagovremeno izmiruje dugoročna zaduženja ukazuje na njegovu finansijsku stabilnost na dugi rok. S tim u vezi, svjetska računovodstvena i analitička praksa razvila je niz sistema indikatora za procjenu finansijske stabilnosti preduzeća.

Ove tablice rezultata mogu se grubo podijeliti u dvije kategorije:

§ pokazatelji kapitalizacije;

§ koeficijenti pokrivenosti;

Omjer kapitalizacije

U grupi koeficijenata kapitalizacije može se izdvojiti sledeći glavni pokazatelj finansijske stabilnosti - odnos pozajmljenih i sopstvenih sredstava preduzeća.

Tabela 10. Koeficijent kapitalizacije (KGS)

Kao što se iz tabele može videti, za analizirani period vrednost obaveza preduzeća je veća od vrednosti sopstvenih sredstava. Tako je kompanija u 2011. godini u svojim poslovnim aktivnostima koristila skoro duplo više pozajmljenih sredstava od kapitala, o čemu svjedoči i odnos pozajmljenih i vlastitih sredstava od 1,93. Ovaj koeficijent ima sljedeće tumačenje: na svaki uloženi som vlastitih sredstava dolazi 1,93 soma pozajmljenih sredstava i ukazuje na prilično visok nivo rizika finansijske stabilnosti. Ali, u posmatranom periodu, kao što se vidi iz dinamike kapitala, može se zaključiti da se kompanija ubrzano povećava i koristi sopstvena sredstva u svojoj osnovnoj delatnosti, reinvestirajući dobit kompanije u dalji razvoj. S tim u vezi, kompanija postaje finansijski stabilna, što pomaže da se minimiziraju problemi sa kreditnom sposobnošću i nivoom rizika finansijske stabilnosti.

Omjeri pokrivenosti:

Omjer koncentracije kapitala

Koeficijent karakteriše odnos učešća imovine vlasnika preduzeća u ukupnom kapitalu preduzeća.

Tablica 11. Omjer koncentracije kapitala

U posmatranom periodu pokazatelj korišćenja vlasničkih sredstava, kao što se vidi iz gornje tabele, imao je uzlazni trend, što je posledica dinamike reinvestiranja dela dobiti u razvoj preduzeća. kompanija. Dakle, možemo zaključiti da preduzeće povećava svoju finansijsku stabilnost, a istovremeno postaje stabilno u razvoju i nezavisno od eksternih kreditora kompanije.

Koeficijent strukture dugoročna ulaganja

Osnovna ideja izračunavanja koeficijenta strukture dugoročnih ulaganja zasniva se na pretpostavci da dugoročni krediti a krediti se koriste za finansiranje osnovnih sredstava i ostalog kapitalne investicije. Dakle, pokazujući koji dio osnovnih sredstava i ostalih dugotrajnih sredstava finansiraju vanjski investitori.

Tabela 12. Koeficijent strukture dugoročnih ulaganja (KGS)

Navedeni proračuni pokazuju da je u 2009. godini 81% dugotrajne imovine bilo pokriveno privlačenjem dugoročnih kredita. Potom se ovaj pokazatelj povećava zbog povećanja dugoročnih kredita kompanije, te je do kraja 2011. godine 63% dugoročne imovine bilo pokriveno dugoročnim kreditima.

Nivo finansijske poluge

Ovaj odnos se smatra jednom od glavnih karakteristika finansijske stabilnosti preduzeća. Ekonomska interpretacija toga je sljedeća: koliko soma pozajmljenog kapitala otpada na jedan som vlastitih sredstava. Savitskaya, G.V. Ekonomska analiza: G.V. Savitskaya - Minsk: 2004

Tabela 13. Nivo finansijske poluge

Dakle, na osnovu proračuna nivoa finansijske poluge, proizilazi da je u 2009. godini svaki som vlasničkog kapitala činio nešto više pozajmljenih sredstava. Ali već u budućnosti, prema nivou finansijske poluge, nivo sopstvenih sredstava i nivo pozajmljenog kapitala su jednaki, što ukazuje na poboljšanje finansijske stabilnosti preduzeća.

Analiza poslovne aktivnosti. Poslovna aktivnost preduzeća sa finansijskog aspekta se manifestuje, pre svega, u brzini obrta njegovih sredstava. S tim u vezi, analiza poslovne aktivnosti vam omogućava da utvrdite koliko efikasno kompanija koristi svoja sredstva.

Za generalizovani prikaz privredne aktivnosti preduzeća, svetska računovodstveno-analitička praksa je razvila 6 koeficijenata obrta. Ovi omjeri će se koristiti u budućnosti za karakterizaciju poslovne aktivnosti Shoro CJSC.

Obrt imovine. Prema proračunima obrta sredstava, tokom posmatranog perioda, puni proizvodni ciklus je završen za više od godišnjeg perioda, o čemu svjedoče stope obrta koje su varirale u rasponu od 400-468 dana u 2009. i 2010. godini. Ali do 2011. ova vrijednost se smanjuje (354 dana) zbog značajnog povećanja prihoda kompanije. Shodno tome, na kraju 2011. godine, za 1 som ukupne vrednosti imovine, kompanija dobija više od jednog soma (1,03) za period, što ukazuje na visok obrt sredstava kompanije za ovu delatnost.

Tabela 14. Obrt sredstava

|

Ime |

||||

|

Prosječna godišnja vrijednost imovine |

||||

|

Obrt ukupne imovine |

||||

|

Obrt imovine, u danima |

Promet osnovnih sredstava. Trošak osnovnih sredstava preduzeća karakteriše njegov proizvodni potencijal, u vezi sa kojim promet osnovnih sredstava preduzeća otkriva efikasnost korišćenja postojećih proizvodnih sredstava preduzeća.

Tabela 15. Promet osnovnih sredstava

|

Ime |

||||

|

Prosječna godišnja cijena OS |

||||

|

Promet OS (kapitalna produktivnost) |

Analizirajući promet osnovnih sredstava, treba napomenuti da je na svaki som osnovnih sredstava preduzeće za analizirani period imalo oko 1,60 - 1,90 soma prihoda. Ova profitabilnost se objašnjava specifičnostima preduzeća, koje je proizvodno preduzeće koje podrazumeva korišćenje veliki broj opreme i drugih osnovnih sredstava.

Tabela 16. Promet akcijama

Promet sopstvenog kapitala za posmatrani period imao je dinamiku rasta i na kraju 2011. godine iznosio je 2,68, što ukazuje na višak prodaje za više od 2 puta uloženog kapitala. Uzimajući u obzir povećanje sopstvenih sredstava društva u periodu, a samim tim i smanjenje pozajmljenog kapitala u finansijsko-privrednim aktivnostima, preduzeće je smanjilo verovatnoću poteškoća sa poveriocima društva i mogućnost problema povezanih sa smanjenjem prihoda kompanije. Generalno, kapital kompanije na kraju 2011. godine se okrenuo u roku od 136 dana, pokazujući smanjenje od 50 dana u analiziranom periodu.

Promet potraživanja. Promet potraživanja pokazuje koliko je kompanija efikasno organizovala posao naplate potraživanja za isporučenu robu.

Tabela 17. Promet potraživanja

U posmatranom periodu, prema navedenim proračunima, promet je u padu, što ukazuje na povećanje potreba preduzeća za obrtnim sredstvima, prije svega, ovaj trend je povezan sa povećanjem ostalih potraživanja, zbog povećanja kamata. -besplatni dugoročni krediti dati drugim subjektima koji nisu vezani za prodaju i povećanje kredita datih zaposlenima u preduzeću. S tim u vezi, povećan je i prosječan vremenski period utrošenog na naplatu formiranog iznosa duga. Generalno ovaj rast ovaj pokazatelj za period iznosio je više od tri sedmice.

Promet obaveza prema dobavljačima. Dinamika ovog indikatora može se tumačiti na sljedeći način, tj. što je veća vrijednost ovog pokazatelja, to se kompanija brže obračunava sa svojim dobavljačima.

Tabela 18. Promet obaveza prema dobavljačima

Generalno, za posmatrani period, vrijednost ovog indikatora ostaje na prilično stabilnom nivou, što ukazuje na stabilnu poslovnu aktivnost. Tako su nastale obaveze za period otplaćene u prosjeku za 41 dan. U vezi sa čime je više doprineo efektivna organizacija odnose sa dobavljačima, obezbeđivanje profitabilnijeg, odloženog rasporeda plaćanja i korišćenje obaveza prema dobavljačima kao izvora dobijanja jeftinih finansijskih sredstava.

Promet funkcionalnog kapitala. Analizirajući vrijednosti ovog koeficijenta, može se uočiti usporavanje ili ubrzanje obrta kapitala koji je direktno uključen u proizvodne aktivnosti. Dobijene vrednosti ovog koeficijenta su očišćene, u poređenju sa pokazateljem ukupnog obrta sredstava, od uticaja investicija preduzeća koje nemaju direktan uticaj na obim prodaje.

Tabela 19. Obrt obrtnih sredstava

|

Ime |

||||

|

Prosječan operativni kapital |

||||

|

Obrt obrtnih sredstava |

Izrada strategije cena za preduzeće Prihod od prodaje smanjen je za 28889 hiljada tenge ili 59,4%, što zaslužuje negativnu ocenu. Ali u isto vrijeme, troškovi prodate robe (radovi, usluge) također su smanjeni za 24.554 hiljade tenge, stopa pada je 65... Unapređenje cjenovne politike i strategija cijena preduzeća u tržišnim uslovima (na primjeru DOO "Clementina") Unapređenje cenovne politike i strategije cena preduzeća u tržišnim uslovima (na primeru Clementina doo) Teorija i praksa cjenovne diskriminacije (na osnovu rada Joan Robinson „Ekonomija nesavršena konkurencija") Cenovna diskriminacija je prodaja istog proizvoda u isto vreme različitim kupcima po različitim cenama, pri čemu razlika u ceni nije posledica različitih troškova proizvodnje ovog proizvoda... Tehnologija za provođenje politike cijena organizacije Dakle, radnje menadžera da u gore navedenoj situaciji implementiraju tehnologiju promjene politike cijena u Stroy-Stimul CJSC u okviru odabranog metoda „voditeljstva cijena“ mogu se ocijeniti kompetentnim i promišljenim... Politika cijena i osiguravanje konkurentnosti cijena Cijene u prehrambenim objektima. Njegove karakteristike u tržišnim uslovima Na tržištu restorana GURMAN ima niz prednosti u odnosu na druge restorane u Moskvi: cijenu gotovih proizvoda 10% niže od nivoa cijena za slične proizvode; Zagarantovan visok kvalitet hrane i pića; ... ruska ekonomska politika Ekonomska (makroekonomska) politika države je skup specifičnih ciljeva u oblasti nacionalne ekonomije, zajedno sa sistemom metoda i sredstava koji se koriste za postizanje ciljeva... |

Cijena u marketing miksu

Politika cijena postaje ključno strateško oruđe u suočenju sa sve većom konkurencijom na tržištu i širenjem izbora potrošača. Preduzeće razmatra cijenu na 3 nivoa.

1. On opšti ekonomski nivo cijena je na prvom mjestu regulator razmjene, mehanizam za koordinaciju ponude i potražnje, razmjenske vrijednosti u monetarnom smislu.

2. Uključeno korporativnom nivou cijena je najvažniji faktor u osiguravanju dugoročnog profitabilnost, alat za pokrivanje troškova i ostvarivanje profita, efikasno sredstvo konkurencije.

3. Uključeno marketinški nivo cijena se smatra alatom za formiranje "opažena vrijednost" roba, najvažniji faktor pozicioniranja, kao informacija za potrošače, kao indikator marketinških napora kompanije.

Cijena je važna komponenta u cjelokupnom sistemu marketinških alata. Obavlja funkciju prenošenja vrijednosti proizvoda, formira percipiranu kvalitetu proizvoda. Politika cijena je usko povezana sa politikom proizvoda, distribucije i komunikacije preduzeća.

Cijena i proizvod.

Individualni nivo proizvoda.

Cijena odražava korisne karakteristike roba za potrošače. Ukupna korisnost dobra jednaka je zbiru generički i dodani korisnost.

Privlačnost kupovine = Generički uslužni program + Dodatni uslužni program

Cijena + ostali troškovi.

generički uslužni program- standardne karakteristike konkurentskih proizvoda određene grupe proizvoda (na primjer, funkcionalna korisnost obuće, TV-a, pravne usluge i tako dalje.). Potrošač može izabrati bilo koji proizvod ili uslugu, vodeći se uglavnom vlastitim troškovima.

Dodati uslužni program- dodatna instrumentalna ili emocionalna korisnost. Što je veća dodatna korisnost, to je ovaj proizvod privlačniji, a samim tim i viša cijena. To je zbog činjenice da se cijena doživljava kao pokazatelj kvaliteta i kao pokazatelj prestiža.

Ako kupci traže najkvalitetniji proizvod koji novac može kupiti, tada će biti mnogo osjetljiviji na karakteristike proizvoda nego na cijenu. Vjeruju da je visoka cijena izgovor za visok kvalitet i spremni su platiti još više ako je kvalitet još veći. Posjedovanje prvoklasne robe daje kupcu povjerenje u ispravnost svog izbora i osjećaj vlastitog blagostanja.

Nivo cjeline liniju proizvoda.

Najjednostavniji primjer ovakvog odnosa je određivanje cijena na benzinskim pumpama. U prodaji je benzin 76., 92. i 95. marke, 76. marka je namenjena samo za određenu klasu motora. Zamjenjivost je moguća samo na nivou 92. i 95. marke. Što je 95. marka skuplja, veća je potražnja za 92. markom. Suprotno tome, što su bliže cijene za navedene brendove, to je veća potražnja preći će na 95. brend.

Cijena i distribucija.

Zavisi od vrste distribucije. Direktno ili indirektno. Koliko nivoa u kanalu distribucije.

Merchandising. Mjesto prodaje robe.

Povećanje svijesti kupaca o nivoima cijena povećava njihovu osjetljivost na te nivoe cijena. Na cijenu utiče i PR sistem, stil forme itd.

Marketinški pristup određivanju cijena leži u činjenici da se cijena koju traži preduzeće ne zasniva na racionalnom obračunu (kako to sugerira klasična teorija cijena), već na traženju „optimalne“ ravnotežne tržišne vrijednosti, koja treba da uzme u obzir interesi glavnih učesnika na tržištu koji utiču na njegovo formiranje:

1. Proizvođač I pokriva troškove proizvodnje proizvoda.

2. Konkurencija - tržišna cijena.

3. Potrošačka – potrošačka vrijednost robe

Ova pretraga je povezana sa analizom tržišnih informacija, konkurentskog okruženja, faktora rizika i zasniva se na takozvanom „magičnom trouglu“ S.Kh. Tukker

Relevantnost razvoja i implementacije efikasne politike cijena određuje se sljedećim funkcije:

R cijena prilično generiše nivo potražnje i, dakle, obim prodaje. Previsoka ili niska cijena može negativno utjecati na tržišne izglede proizvoda;

R cijena direktno određuje profitabilnost svih aktivnosti preduzeća, ne samo određivanje nivoa profita, već i fiksiranje (kroz obim prodaje) uslova pod kojima se povrat troškova postiže u datom vremenskom horizontu;

R cijena značajno utiče na ukupnu percepciju proizvoda i njegovo pozicioniranje u očima potencijalnih kupaca. Potonji reagiraju na cijenu kao na signal koji karakterizira kvalitetu robe. Cijena je, dakle, jedna od komponenti imidža brenda;

R cijena je prisilna kontaktna tačka između konkurenata i stoga, u većoj mjeri od ostalih elemenata marketing miksa, može služe kao osnova za poređenje konkurentskih proizvoda ili brendova;

R ubrzanje naučni i tehnološki napredak i smanjenje trajanja životnog ciklusa robe diktiraju potrebu za temeljnim opravdanjem početne cijene, budući da greške u njenom utvrđivanju mogu prekršiti tržišne izglede robe;

R veliki izbor slabo diferenciranih marki i proizvoda, proširenje asortimana povećava vrijednost ispravno pozicioniranje cijene:čak i male fluktuacije cijena mogu značajno promijeniti percepciju proizvoda na tržištu;

R pravna i društvena regulativa(na primjer, kontrola cijena, granične doplate, itd.) značajno ograničava nezavisnost preduzeća u sferi cena.

Dakle, cijena može značajno povećati ekonomsku efikasnost preduzeća.

Cijena spada u kategoriju kontrolisanih marketinških faktora, stoga je pažljiv razvoj politike cijena za određivanje i promjenu cijena tokom vremena, robe i tržišta najvažniji zadatak preduzeća.

Prilikom izrade politike cijena izuzetno je važno osigurati da ona bude usko povezana

sa zajedničkim marketingom strategija preduzeća,

planiranje proizvodnje,

s prepoznavanje potreba potrošača,

s unapređenje prodaje.

Cenovne politike treba stalno revidirati na osnovu ostvarenih rezultata i po potrebi prilagođavati, što podrazumeva

s fleksibilne promjene cijena u skladu sa promjenom tržišne situacije,

s osiguranje međusobne povezanosti cijena za robu unutar asortimana,

s donošenjem odluka o modifikacijama cijena.

Cijena se mora postaviti na takav način da,

ispunjavaju potrebe i zahtjeve kupaca,

s da ostvari sve ciljeve preduzeća na određenom tržištu, kako bi se osiguralo da ono prima dovoljan prihod.

Istovremeno, izuzetno je važno uzeti u obzir da se cijena ne smije smatrati jedinim marketinškim alatom koji ostvaruje prihod. Svi elementi marketing miksa, i samo u interakciji i međusobnoj povezanosti, obezbeđuju postizanje ciljeva preduzeća.

Formiranje politike cijena uključuje niz uzastopnih faza:

1) identifikovanje faktora koji određuju efektivnost politike cena;

2) postavljanje cjenovnih ciljeva;

3) izbor metoda određivanja cijene;

4) obrazloženje i sprovođenje strategije cena.

Faktori koji određuju efektivnost politike cijena

Kao kvantitativna kategorija, cijena se formira pod uticajem mnogih faktora koji se mogu podijeliti u dvije grupe: interne i eksterne.

Unutrašnji faktori.

Interni faktori zavise od aktivnosti samog preduzeća i karakteristika robe koju isporučuje tržištu.

1. Roba sa posebnim svojstvima će sigurno imati višu cijenu, što odražava njen kvalitet i jedinstvenost.

2. Troškovi proizvodnje proizvoda. Roba male i pojedinačne proizvodnje, u pravilu, ima višu cijenu i, shodno tome, cijenu. Za robu masovna proizvodnja relativno niske cijene. Uz česte i intenzivne promjene u tehnologiji, proizvod će imati višu cijenu.

3. Orijentacija marketinške aktivnosti poslovanja u više segmenata tržišta čini neophodnim diferenciranje cijena, prilagođavanje ih zahtjevima različitih kategorija kupaca.

4. Osim toga, cijena je najdirektnije povezana sa životni ciklus proizvoda. Najčešće, roba ima višu cijenu sa kratkom životni ciklus i relativno niska - dugo vremena. Štaviše, koncept životnog ciklusa proizvoda predodređuje potrebu za sprovođenjem ne jedne, već nekoliko cjenovnih strategija tokom cijelog ovog perioda, od kojih bi svaka trebala biti sastavni dio cjelokupnog marketinška strategija preduzeća.

Vanjski faktori.

Na mnogo načina, odluke o utvrđivanju određene cijene određuju faktori izvan preduzeća.

Uticaj eksternih faktora na utvrđenu cenu.

P Značajno ograničiti slobodu preduzeća u određivanju cijena.

P Nemaju primjetan uticaj na slobodu određivanja cijena.

P Značajno ga proširiti.

Dakle, krajnji rezultat procene eksternih faktora pri izboru strategije cena treba da bude određivanje granica slobode preduzeća u određivanju cena za ponuđenu robu.

Glavni eksterni faktori koji određuju uslove za razvoj i implementaciju efikasne cenovne strategije su konkurentska situacija na tržištu, potrošači, učesnici u kanalima distribucije i država.

1. Konkurentna situacija na tržištu i marketinška aktivnost konkurenata.

U ovom slučaju, formiranje cijena je određeno strukturom tržišta.

Da, pod uslovima savršena (čista) konkurencija preduzeće praktično nema slobodu u vezi sa određivanjem cene: cijene u stvari već koje daje tržište i kompanija je primorana da im se prilagodi. Da bi poboljšao svoju poziciju, može samo da menja obim zaliha, smanjujući ili povećavajući obim proizvodnje, u zavisnosti od atraktivnosti tržišne cene. Fokus je na smanjenju troškova kako bi se održao prihvatljiv nivo profitabilnosti.

U uslovima monopol, kada postoji jedan prodavac na tržištu, situacija je drugačija. U ovom slučaju, cijenu formira monopolista istovremeno sa određivanjem obima ponude robe. Ovo uzima u obzir troškove, potražnju i stepen uticaja države na određivanje cijena u takvoj tržišnoj strukturi.

Tržišne cijene monopolska konkurencija variraju u širokom rasponu. Preduzeće samostalno određuje cijenu svog proizvoda na osnovu postojeće strukture potražnje, cijena konkurenata i vlastitih troškova. Da bi se postigle konkurentske prednosti, široko se koriste tehnike cjenovne konkurencije.

U uslovima oligopola, određivanje cena se odvija uz dominantnu ulogu nekoliko preduzeća koja su prinuđena da računaju na reakciju konkurenata kroz prilagođavanje obima proizvodnje i prodaje, mogućnost „rata cena“, podele prodajnih tržišta, itd.

Glavni elementi i faze procjene politike cijena u skladu sa razvijenom strategijom cijena, glavne aktivnosti:

Prva faza rada je prikupljanje početnih informacija za procjenu politike cijena i strategije preduzeća, a glavne aktivnosti u toku ove faze rada su sljedeće:

a) procjena troškova. Prilikom procjene troškova proizvodnje i plasmana proizvoda, glavnu pažnju treba posvetiti identifikovanju svih onih troškova koji su stvarno povezani sa proizvodnjom i plasmanom ovih proizvoda, kao i identifikaciji i analizi onih stavki troškova čija se vrijednost može promijeniti kada se obim proizvodnje (prodaje) proizvoda se mijenja kao rezultat promjena cijena;

b) pojašnjenje finansijskih ciljeva preduzeća. Strategija određivanja cijena treba biti u skladu s glavnom finansijski ciljevi preduzeća usvojena za blisku budućnost i budućnost.

U skladu sa finansijski plan preduzeće određuje minimalni nivo profitabilnosti potreban za prodaju svake vrste proizvoda, kao i prioritet zadatka - ostvarivanje najvećeg iznosa dobiti ili ostvarivanje dobiti u određenom roku za otplatu dugova po prethodno privučenim pozajmljena sredstva(uključujući neplaćanja u budžete svih nivoa, vanbudžetska sredstva, zaposleni ili dobavljači);

c) utvrđivanje liste potencijalnih konkurenata. Prilikom obavljanja ove aktivnosti potrebno je identifikovati postojeće i potencijalne konkurente čije aktivnosti mogu najviše uticati na profitabilnost prodaje proizvoda kompanije i utvrditi nivo ugovorenih cijena za proizvode koje proizvode postojeći konkurenti, te procijeniti po čemu se te cijene razlikuju od cijene stvarnih transakcija, uključujući razne popuste i posebne prodajne uslove.

Na osnovu dostupnih informacija o preduzećima – konkurentima, njihovim aktivnostima u prošlosti, ličnim karakteristikama njihovih rukovodilaca, organizacijske strukture, razvojnim planovima i sl., određuju glavni cilj u oblasti određivanja cijena i analiziraju prednosti i nedostatke koji postoje u proizvodnji i marketingu proizvoda konkurencije, npr. u pogledu ugleda kod kupaca, kvaliteta proizvoda, asortimana itd. .

Drugi korak u procesu evaluacije strategije cijena je strateška analiza. U toku njegove implementacije, prethodno prikupljene informacije se podvrgavaju odgovarajućoj analizi:

a) finansijska analiza. Holding finansijske analize na osnovu informacija o:

* moguće cjenovne opcije;

- proizvod i trošak njegove proizvodnje;

- mogući izbor tržišnog segmenta u kojem preduzeće može pridobiti kupce boljim zadovoljavanjem njihovih zahtjeva ili iz drugih razloga ima poželjnije šanse za stvaranje održivih konkurentskih prednosti.

Finansijska analiza će omogućiti kompaniji da odredi najpoželjniji i najprofitabilniji tržišni sektor, bilo kroz dodatne troškove za ispunjavanje zahtjeva kupaca proizvoda višeg nivoa i kvaliteta od konkurencije, bilo poboljšanjem organizacije i tehnologije proizvodnje u cilju ispunjavanja zahtjeva. kupaca proizvoda istog kvaliteta kao i konkurenti, ali po nižoj cijeni.

Istovremeno, potrebno je izračunati iznos neto dobiti od proizvodnje (prodaje) jedinice svake vrste proizvoda po tekućoj cijeni, iznos rasta prodaje svake vrste proizvoda u slučaju smanjenje njegove cijene i podložno povećanju ukupne neto dobiti preduzeća, kao i marginalnom smanjenju prodaje proizvoda preduzeća u slučaju povećanja njegove cijene, pri čemu se ukupan iznos neto dobiti od preduzeće će pasti na postojeći nivo;

b) segmentnu analizu tržišta, tokom koje je potrebno utvrditi kako najpovoljnije diferencirati cijene proizvoda koje proizvodi preduzeće kako bi se uzele u obzir razlike između tržišnih segmenata u smislu osjetljivosti kupaca na nivo cijena proizvoda i nivo troškova preduzeća u cilju najadekvatnijeg zadovoljenja zahteva kupaca iz različitih segmenata.

U te svrhe potrebno je unaprijed utvrditi sastav kupaca u različitim tržišnim segmentima i odrediti granice između pojedinih segmenata kako uspostavljanje sniženih cijena njihovih proizvoda u jednom od segmenata ne bi ometalo uspostavljanje viših cijena. u ostalim segmentima. Takođe je potrebno diferencirati cijene po tržišnim segmentima, prethodno analizirajući ispunjenost zahtjeva važećeg zakonodavstva o pitanjima cijena;

c) analiza konkurencije. Svrha ovakve analize je procijeniti (prognozirati) mogući stav konkurenata prema planiranim promjenama cijena proizvoda i konkretnim mjerama koje oni mogu poduzeti kao odgovor. Tsarev A.N. - Cene i određivanje cena u sistemu marketinga, M.: "Filin", 2009, str. 81

Na osnovu toga potrebno je pokušati utvrditi uticaj konkurentskih odgovora na nivo profitabilnosti i efektivnost cjenovne strategije koju kompanija namjerava implementirati na tržištu. Preporučljivo je utvrditi nivo prodaje i profitabilnosti svake vrste proizvoda koju kompanija zaista može postići, uzimajući u obzir moguću reakciju konkurenata, pronaći mjere za uticaj na konkurente kako bi se postigli rezultati njihove cjenovne strategije i smanjili gubitke od konkurencije. Osim toga, potrebno je utvrditi sposobnost preduzeća da poveća sigurnost ostvarivanja svojih ciljeva u pogledu obima i profitabilnosti prodaje proizvoda usmjeravanjem napora na one ciljne tržišne segmente gdje mu je lakše postići održivu konkurentsku prednost. , kao i da se identifikuju oni tržišni segmenti u kojima je strateški racionalno prestati sa trošenjem resursa (npr. odustati od proizvodnje proizvoda namenjenih ovim tržišnim segmentima).

Treća faza evaluacije politike i strategije cijena je procjena strategije cijena, koja je dio ukupne strategije razvoja preduzeća.

Za procjenu efikasnosti politike cijena kompanije, preporučuje se postojanje stalne strukturne jedinice odgovorne za pitanja cijena proizvoda kompanije. Aktivnosti ove jedinice odvijaju se pod direktnom kontrolom rukovodioca strukturne jedinice preduzeća, koja je odgovorna za marketing ili prodaju proizvoda preduzeća, a može biti dio ove jedinice ili plansko-ekonomske jedinice.

Preporučljivo je raditi na pitanjima cijena zajedno sa strukturnim odjelima poduzeća odgovornim za procjenu i predviđanje troškova proizvodnje sa različitim opcijama politike cijena i odgovarajuće proizvodne i marketinške politike, radi potkrepljivanja finansijski pokazatelji kojima treba da bude usmerena politika cena, kao i za razvoj finansijskih aspekata sprovođenja takve politike (npr. određivanje limita za finansiranje reklamnih aktivnosti), kao i sa strukturnim jedinicama nadležnim za prikupljanje informacija o trenutnu situaciju na tržištu, određivanje stvarne strukture (segmentacije) tržišta za proizvode kompanije, predviđanje obima prodaje mogućih sa raznim nivoima cijene proizvoda, procjena mogućih akcija konkurenata sa određenim cjenovnim opcijama, obrazloženje mogućnosti povećanja prodaje i poboljšanja svojih finansijskih performansi bez promjene cijena, te sa odjelima nadležnim za provođenje reklamne kampanje, formiranje imidža brenda i širenje informacija koje vam omogućavaju da utičete na komercijalne odluke konkurenata.

Ekonomista se uvijek suočava sa nekoliko teških problema:

Teško se razvija konkurentska strategija, koji je dobro izbalansiran i ima šanse za uspjeh;

Teško je to objasniti menadžerima firme i ubediti ih da usvoje takvu strategiju kao osnovu delovanja firme;

Još je teže postići ispravnu implementaciju odobrene strategije.

Poteškoće se povećavaju i zbog činjenice da komercijalna strategija kompanije spada u kategoriju povjerljivih informacija i stoga ne bi svaki niži, pa ni srednji menadžer trebao biti upućen u sve njene elemente. Slepneva T.A., E.V. Yarkin. Cijene i cijene: Tutorial. - M.: INFRA-M, 2007, str. 154

Sredstvo za rešavanje ovog problema je jasna formulacija politike preduzeća u rešavanju problema različitih vrsta, uključujući i politiku cena, kao sistem standardnih pravila za rešavanje tipičnih problema u određivanju cena. Upravo je u oblasti određivanja cijena ovakav pristup posebno važan, jer kadrovske greške u određivanju cijena mogu imati posljedice koje se neće pojaviti odmah, već nakon nekog vremena i tada postati ozbiljan problem za kompaniju. Stoga, kako bi se spriječile ovakve greške i nesporazumi, potrebno je ne samo formulisati politiku cijena kompanije, već je i donijeti kao dokument odobren od rukovodstva kompanije svakom zaposleniku koji se bavi određivanjem cijena.

Procjena politike cijena - sistem standardnih pravila za određivanje optimalne cijene za tipične prodajne transakcije robe kompanije.

Uzmimo kao primjer firmu koja ulazi na tržište gdje su kupci posebno osjetljivi na nivo postprodajne usluge, a proizvod je u početnoj fazi svog životnog ciklusa (više ćemo govoriti o odnosu cijene i životnog ciklusa proizvoda kasnije). Naravno, kupce se može privući i igranjem na jeftinoću robe u odnosu na konkurenciju. Ali ovo bi bila kratkovida strategija, jer bi generisala kratkoročno povećanje prodaje, ali ne bi stvorila reputaciju za firmu da dosledno prodaje svoje proizvode uz profit tokom mnogo godina.

Stoga bi razumniji način za implementaciju strategije "dugoročnog uspjeha" u ovom slučaju bilo uvođenje politike fiksnih cijena. To uskraćuje prodajnim agentima kompanije mogućnost da ostvare rast prodaje kroz ustupke cijena, a inženjerskom i tehničkom osoblju nadu da će uz više niske cijene kupci neće biti posebno zahtjevni. Cijene i cijene / udžbenik za univerzitete 5. izdanje / Ed. V.E. Eliseev. Sankt Peterburg: Peter, 2008, str.165

Fiksna cjenovna politika - prodaja robe po cjenovniku (cjenovniku) koji je odobrila uprava preduzeća.

U takvoj situaciji, prodajni agenti će morati zapravo stvoriti imidž kompanije kao modela idealne postprodajne usluge, a inženjeri - kako bi osigurali da se ta slika potvrdi u praksi. Naravno, u početku će to svima otežati život, pa čak i dovesti do sporijeg povećanja prodaje nego što bi to bilo moguće uz veću slobodu cijena za prodajne agente. Ali ako je firma zaista dugo došla na ovo tržište i želi izgraditi stabilnu reputaciju, ova vrsta privremenih poteškoća će joj se tada isplatiti mogućnošću dugi niz godina da svoje proizvode prodaje širokom spektru prilično zahtjevnih kupaca, a možda čak i dobiti premium cijenu u isto vrijeme.

Naravno, politika fiksnih cijena ne zahtijeva potpuno odbacivanje cjenovne diskriminacije od strane firme. Određenim kategorijama kupaca mogu biti obezbeđeni dodatni popusti. Međutim, i ovdje najvažnije parametre mora rigidno postaviti menadžment kompanije u odgovarajućem internom cirkularnom dopisu. Trebalo bi definirati:

Raspon kupaca koji imaju pravo na dodatne popuste;

Uslovi pod kojima se mogu odobravati dodatni popusti (veličina partije, period kupovine, način plaćanja itd.);

Iznos popusta koji se daje kada su ispunjeni traženi uslovi. Lifanov F.M. Cijene i cijene: Udžbenik.-M.: AVT, 2007.- str.28-49

Može se činiti da se radi o pretjeranoj birokratizaciji cijena. Zapravo, ovo je normalan pristup razboritog menadžera koji je izabrao politiku fiksnih cijena za svoju firmu i dosljedno je ostvaruje u praksi.

Drugačija politika cena će biti prihvatljivija za firmu koja posluje na tržištu robe koja je dostigla fazu zrelosti u svom životnom ciklusu i ima parametre koji su lako uporedivi. Ovdje najbolje rezultate može donijeti politika individualizacije cijena na osnovu pregovora sa konkretnim kupcem. Svaki od njih može imati svoje preferencije i zahtjeve, a bit će lakše prodati robu ako prodajni agenti imaju slobodu da mijenjaju nivoe cijena i uslove prodaje. Ali ni ova politika uopće ne znači potpunu slobodu djelovanja prodajnih agenata po principu "cjenkajte dok ne prodate".

Ako ovdje nisu definirana stroga pravila igre za prodajne agente, onda bi mogla biti Negativne posljedice dvije vrste:

1) agenti će im olakšati život i nadoknaditi slabe prodajne vještine uz pomoć univerzalnog lijeka - sve veliki popusti od cijena. To će dovesti do pada profitabilnosti, a može stvoriti i vrlo sumnjivu reputaciju za proizvode kompanije.

2) može doći do rata cena između različitih agenata iste firme, koji će početi da mame kupce jedni od drugih, obećavajući im sve veće popuste na cenu.

Kako bi se spriječio ovakav razvoj događaja, a u okviru politike individualizacije cijena, potrebno je postaviti i prilično stroga pravila za agente prodaje. Na primjer, menadžment firme može odrediti da:

Određene vrste popusta kupcima se mogu pružiti samo ako ovi odbiju određene standardne usluge kompanije (na primjer, ubrzanu isporuku, obuku u korištenju itd.) ili određene izbore (ne u smislu suštinski važnih parametara, već npr. u odnosu na boju robe ili neke druge manje imovine)

Kupac mora izvršiti svoju narudžbu po cijeni dogovorenoj s njim u pisanoj formi i ovu narudžbu odobrava uprava prodajne službe (centralne ili regionalne);

Određeni popusti daju se samo kod dugoročne narudžbe (na primjer, ugovor o nabavci za cijelu godinu) itd.

Naravno, takva ograničenja obično ne oduševljavaju prodavače. Ovi drugi uvijek imaju tendenciju da potcjenjuju stvarnu vrijednost proizvoda firme kako bi opravdali razmjere popusta koje pružaju kupcima i pokazali koliko su vrijedni njihovi napori za firmu da promovira ovaj proizvod "na tako teškom tržištu kao što je ... ". U međuvremenu, iako se interesi firme u celini i njenog prodajnog odeljenja poklapaju u težnji da se maksimizira obim prodaje, interesi firme su širi – oni takođe uključuju želju da se maksimizira ukupni profit.

Ako kompanija ide u susret kupcu, pružajući mu popuste u povećanom iznosu, onda ona ima pravo da očekuje od njega određena odricanja (u smislu ublažavanja zahtjeva za nekim od sekundarnih parametara kvaliteta i usluge). Ovo ograničava mogućnost kupca da započne sukobe oko cijena između agenata iste firme, podstičući svaki da mu nudi sve veće popuste.

Veoma je važno, kada se formuliše politika cena, povezati je sa ostatkom komercijalne politike kompanije. Na primjer, glavna ideja politike cijena neke firme može biti prodaja proizvoda po vrhunskim cijenama i njihovo pozicioniranje na odgovarajući način na tržištu.

Pozicioniranje proizvoda - kreiranje kupaca putem marketinških ideja o tome kako se proizvod kompanije upoređuje sa proizvodima drugih firmi u smislu njegovih svojstava.

Drugim riječima, firma želi kupcima prodati "vrijednost" svojih proizvoda. Istovremeno, sistem materijalnih poticaja za prodajne stručnjake može se izgraditi na način da se uglavnom fokusira na postizanje maksimalnog obima prodaje. Pod ovim uslovima, prodajni agenti su zaista zainteresovani da prodaju „cenu“, a ne vrednost proizvoda. Naravno, u isto vrijeme nastoje što više izbjeći dugotrajne pregovore s kupcima koji im omogućavaju da dokažu visoku vrijednost robe koju nude.

Mnogo direktniji put do najveće lične nagrade je ponuditi sve više i više popusta. A ovaj interes se može razbiti samo reformom sistema materijalnih poticaja: on bi trebao nagraditi agente prodaje ne za maksimalan obim, već za maksimalnu isplativost prodaje.

politika cijena komercijalni marketing

Karakteristika određivanja cijena za ugostiteljske proizvode je to ovaj proizvod se prodaje stanovništvu i za njega se formiraju maloprodajne (prodajne) cijene čiji je nivo zbir cijene sirovina po maloprodajnim cijenama i marža, namijenjenih uz trgovinski dodaci(popusti) za nadoknadu ukupnih troškova ovih preduzeća, plaćanje poreza i neporeskih plaćanja u skladu sa važećim zakonom, ostvarivanje dobiti.

Funkcija određivanja cijena catering Takođe se sastoji u činjenici da se u ovoj industriji ne utvrđuje jedinični trošak proizvodnje. Međutim, za svaki proizvod vlastita proizvodnja prodajna cijena se obračunava.

Obračun prodajnih cijena jela i proizvoda u restoranu "Gastronom" vrši se u obračunskim karticama, koje su numerisane i evidentirane u posebnom dnevniku. Na cjenovnicima se navodi naziv jela, broj recepta, naziv Zbirke recepata, datum kada je kalkulacija napravljena ili je promijenjena, izlaz jela u gotovom obliku i cijena porcije. Izračun cijene jela (proizvoda) temelji se na cijeni sirovina (uključujući maržu) potrošenih na 100 porcija jela ili 10 kg proizvoda. Zatim, dijeljenjem ukupne cijene seta sirovina sa 100 (ili 10), utvrđuje se cijena jedne porcije (ili 1 kg proizvoda).

Glavni dokumenti u proračunu jela koji reguliraju norme za polaganje sirovina su Zbirke recepata za jela i kulinarske proizvode za javne ugostiteljske objekte, nacionalne kuhinje. U radu su prikazani primjeri obračuna cijena za prodaju ugostiteljskih proizvoda.

U cilju poboljšanja politike cijena preduzeća predlaže se:

1) periodično proverava ispravnost primene cena jela;

2) fokusiranost na politiku cena konkurenata;

3) fokusirati se na redovni kupci i promjene na tržištu proizvoda;

4) uzima u obzir faktor sezonskosti;

6) koristiti psihološki faktor prilikom određivanja cene (599 rubalja umesto 600 rubalja);

Općenito, mora se reći da kompanija mora pažljivo pratiti situaciju na tržištu koja se stalno mijenja i nastojati osjetljivo odgovoriti na sugestije i želje posjetitelja.

Zaključak

Cijena je jedini element koji osigurava pravi prihod ugostiteljskoj kompaniji. Cijene obezbjeđuju preduzeću planirani profit, konkurentnost proizvoda i potražnju za njima. Kroz cene se ostvaruju konačni komercijalni ciljevi, utvrđuje efikasnost svih delova proizvodne i marketinške strukture preduzeća.

U tržišnoj ekonomiji cijena je jedan od najvažnijih sintetičkih pokazatelja koji značajno utiču finansijski položaj preduzeća. To je zbog činjenice da vrijednost profita komercijalne organizacije, konkurentnost poduzeća i njegovih proizvoda ovisi o nivou cijena. Cijena je najvažniji alat za unutarkompanijsko planiranje i služi kao smjernica za donošenje poslovnih odluka.

Mnogi problemi se rješavaju uz pomoć cijena, što ukazuje da u tržišnu ekonomiju njihov značaj u upravljanju privredom, regulaciji proizvodnje, mehanizmu cirkulacije, razmene, distribucije, potrošnje i akumulacije u stalnom je porastu. Privredni subjekt cijene se aktivno manifestiraju u svojim specifičnim funkcijama povezanim s djelovanjem objektivnih ekonomskih zakona.

Cene proizvoda javnih ugostiteljskih preduzeća određene su specifičnostima delatnosti ovih preduzeća koja pripremaju jela i kulinarski proizvodi, prodaju ih i organizuju potrošnju sopstvene proizvodnje i kupljene robe, kao i slobodno vreme stanovništva. Dakle, troškovi javnih ugostiteljskih preduzeća su zbir troškova proizvodnje, prometa i organizacije potrošnje i obračunavaju se kao ukupni troškovi.

Jedan od najznačajnijih aspekata funkcionisanja javnog ugostiteljskog preduzeća u tržišnom okruženju je formiranje cjenovne strategije. Predstavlja razuman izbor između nekoliko opcije cijena (ili lista cijena) koja bi najviše doprinijela efikasno rešenje zadaci sa kojima se preduzeće suočava u tekućem i dugoročnom periodu.

Politika cijena se sastoji u utvrđivanju takvih cijena robe, mijenjajući ih na taj način, u zavisnosti od situacije na tržištu, kako bi se iskoristio njen maksimalni mogući udio, ostvario planirani obim profita i uspješno rješavali svi strateški i taktički zadaci. U zavisnosti od oblasti delatnosti, od udela na okupiranom tržištu, preduzeće mora izabrati jedan od sledećih metoda određivanja cena:

- “prosječni troškovi plus profit”;

Analiza rentabilnosti i osiguranje ciljane dobiti;

Određivanje cijene na osnovu percipirane vrijednosti proizvoda;

Postavljanje cijene na osnovu trenutnog nivoa cijena.

Prilikom obračuna početne cijene kompanija koristi različiti pristupi na pitanje cijena. Jedan takav pristup je geografsko određivanje cijena, gdje restoran odlučuje kako izračunati cijenu za udaljene kupce i bira ili metodu utvrđivanja cijene na mjestu porijekla robe, ili metodu utvrđivanja cijene po jedinstvenoj cijeni s uključenim troškovima dostave, ili metodom određivanja cijena u zonama cijena, ili metodom određivanja cijene bazne tačke, ili metodom cijene troškova dostave. Drugi pristup je određivanje cijena sa popustima i kompenzacijama, kada preduzeće daje popuste i kompenzacije. Treći pristup je diskriminatorno određivanje cijena, gdje preduzeće naplaćuje različite cijene za različite kupce, različite lokacije i različito vrijeme. Četvrti pristup je određivanje cijena unutar asortimana kulinarskih jela, kada kompanija postavlja ciljne cijene za određeni broj proizvoda iz asortimana.

Kada odlučuje da li da proaktivno menja cene, preduzeće mora pažljivo razmotriti verovatne reakcije potrošača i konkurenata. Reakcija potrošača ovisi o tome kakvo značenje vide u promjenama cijena. Reakcije konkurenata su ili rezultat jasnog skupa politika odgovora, ili rezultat specifične procjene svake novonastale situacije. U slučaju promene cene koju je preduzeo jedan od konkurenata, preduzeće treba da pokuša da razume svoje namere i verovatno trajanje inovacije. Ako preduzeće želi brzo da odgovori na ono što se dešava, ono bi trebalo unapred da isplanira svoj odgovor na moguće manevre cena konkurenata.

Trenutno, u kontekstu tranzicije na tržišne odnose, važno je razumjeti važnost rada na razvoju prave strategije cijena. Cijene moraju biti sistematske i strateške.

Ugostiteljski objekat u kojem su mnoge komponente isprepletene, za koje je potrebno pravilno postavljanje efikasan rad. Da biste to učinili, potrebno je iskustvo, vrijeme i energija. I problemi ovdje nisu u sve većoj konkurenciji na tržištu restoranskih usluga, već u pravilno kreiranje adekvatnu politiku cena i kreiranje jedinstvenog imidža restorana.

Spisak korišćene literature

1. Yakovlev G.A. Ekonomika hotelijerstva. - M.: Izdavačka kuća RDL, 2006. - 328 str.

2. Ekonomika organizacije (preduzeća): udžbenik / ur. NA. Safronov. - 2. izd., revidirano. i dodatne - M.: Ekonomist, 2006. - 618 str.

3. Efimova O.P. Ekonomija ugostiteljstva. - Minsk: Novo znanje, 2000. - 304 str.

5. Kravčenko L.I. Analiza privredne aktivnosti javnih ugostiteljskih preduzeća. - Minsk: OOO FUAinform, 2003. - 288 str.

6. Časopis: „Izlog. Ugostiteljski posao“, br. 1 -2000, str.

7. Nazarov O. Cijene koje je plaćao nisu bile male ... // Restoran Vedomosti. - 2003. - br. 60.

8. Popova L.V. Primjena računa 20 "Glavna proizvodnja" i računa 44 "Rashodi za prodaju" u ugostiteljskim objektima (kantine, restorani) // Računovodstvo i porezi u trgovini i javnom ugostiteljstvu. - 2004. - br. 9.

9. Potapova I.I. Obračun i računovodstvo u javnom ugostiteljstvu. - M.: Izdavački centar "Akademija", - 2004. - 160 str.

10. Šestakova T.I. Obračun i računovodstvo u javnom ugostiteljstvu. - Rostov n/D: Phoenix, 2004. - 384 str.