Работен лост- това е потенциална възможност за влияние върху печалбата на компанията чрез промяна на структурата на разходите и обема на производството. Фиксираните разходи действат като оперативен лост. се изразява в това, че всяка промяна в приходите от продажби винаги води до по-силна промяна в печалбата. Този ефект се дължи на различна степен на влияние на динамиката променливи разходии постоянни разходи за финансови резултатикогато обемът на продукцията се промени. Като влияете върху стойността не само на променливите, но и на постоянните разходи, можете да определите с колко процентни пункта ще се увеличи печалбата.

Нивото на оперативен ливъридж не е постоянна стойност и зависи от определена, основна стойност на изпълнение. На практика тези компании, които имат голям дял дълготрайни активи и нематериални активи в структурата на баланса и големи разходи за управление, имат голям оперативен ливъридж. Обратно, минималното ниво на o.d. присъщи на компании, които имат голям дял на променливите разходи.

Ефект на производствения лост:

ефектът (силата на влияние) на производствения лост показва с какъв процент ще се промени печалбата, когато приходите (обемът на производство) се променят с един процент:

EOR = ∆P% / ∆V% = ∆P% / ∆K%

Изчислено: EOR = Pm / P

финансов ливъридж-Това е съотношението на заемния капитал на компанията към нейните собствени средства, характеризира степента на риск и стабилност на компанията. Колкото по-малък е финансовият ливъридж, толкова по-стабилна е позицията. От друга страна, заемен капиталви позволява да увеличите възвръщаемостта на собствения капитал, т.е. да получите допълнителна печалба собствен капитал. Индикаторът, отразяващ нивото на допълнителната печалба при използване на заемен капитал, се нарича ефект на финансовия ливъридж. Изчислява се по следната формула:

EGF \u003d (RA - SPk) × ZK / SK, където е SPk средният размерлихвени проценти; ЗК-заемен капитал; SK-собствен капитал. Могат да се направят два извода: ефективността на използването на заемния капитал зависи от съотношението между възвръщаемостта на активите и лихвения процент по заема. Ако процентът по заема е по-висок от възвръщаемостта на активите, използването на заемен капитал е нерентабилно; друго равни условияпо-големият финансов ливъридж води до по-голям ефект. d.f. ефект показва с какъв процент ще се промени възвръщаемостта на собствения капитал при промяна на размера на заемния капитал с един процент.

Оперативен и финансов ливъридж:

EOFL=EOL*EFL

Показва общия риск за дадено предприятие, свързан с възможна липса на средства за покриване на оперативни разходи и разходи за поддръжка външни източницифинансови средства.

Много е важно, че комбинацията от мощен оперативен ливъридж с мощен финансов може да бъде разрушителна за предприятието, тъй като предприемаческите и финансовите рискове се умножават взаимно, увеличавайки отрицателните ефекти. По този начин задачата за намаляване на общия риск, свързан с предприятието, се свежда главно до избора на една от трите опции.

Ливъридж (от английски leverage - действието на лоста).

Производственият (оперативен) ливъридж е съотношението на константите и променливи разходикомпания и тази връзка с дейността, т.е. преди лихви и данъци. Ако споделите фиксирани цение голям, тогава компанията има високо нивопроизводствен ливъридж, докато малките обеми производство могат да доведат до значителна промянаОперативната печалба.

Действието на оперативния (производствен, икономически) лост се проявява в това, че всяка промяна в приходите от продажби винаги генерира по-силна промяна в печалбата.

Ефект на производствения лост (EPR):

EPR = VM / BP

VM - брутен пределен доход;

BP - балансова печалба.

Че. оперативен лостпоказва колко се променя балансовата печалба на предприятието при промяна на приходите с 1 процент.

Оперативният лост показва нивото на предприемаческия риск на дадено предприятие: колкото по-голямо е въздействието на производствения лост, толкова по-висока е степента на предприемаческия риск.

Финансов (кредитен) ливъридж - съотношението на заемния и собствения капитал на компанията и влиянието на това съотношение върху нетната печалба. Колкото по-висок е делът на заемния капитал, толкова по-малко чиста печалбачрез увеличаване на разходите за лихви.

Съотношението дълг към собствен капитал характеризира степента на риск, финансова стабилност. Фирма с висок дялзаемен капитал се нарича финансово зависима компания. Компания, която финансира собствената си само със собствен капитал, се нарича финансово независима компания.

Цената на заемния капитал обикновено е по-малка от допълнителната печалба, която осигурява. Тази допълнителна печалба се добавя към възвръщаемостта на собствения капитал, което ви позволява да увеличите коефициента на рентабилност. Че. има увеличение на възвръщаемостта на собствения капитал, получена чрез използване на кредит, въпреки изплащането на последния.

Това може да се случи само ако търговецът използва заемни средства.

Ефект на финансовия ливъридж (EFF), %:

EGF \u003d (1 - C N) * (RA - C ZK) * ZK / SK

Където:

1 - C N - данъчен коректор

R A - C ZK - диференциал

ZK / SK - рамо на лоста

C N - данъчна ставка на дохода, изразена в десетична дроб;

R A - възвръщаемост на активите (или коефициент на възвръщаемост на активите = отношението на брутната печалба към средната стойност на активите),%;

CZK - цената на заемния капитал на активите или средният лихвен процент за заем, %. (за по-точно изчисление можете да вземете среднопретеглената лихва за кредита)

ЗК - средният размер на използвания заемен капитал;

SC - средният размер на собствения капитал.

- Ефективността на използването на заемния капитал зависи от съотношението между възвръщаемостта на активите и лихвения процент по заема. Ако процентът по заема е по-висок от възвръщаемостта на активите, използването на заемен капитал е нерентабилно.

- Ceteris paribus, по-големият финансов ливъридж води до по-голям ефект.

Свързан лост. Тъй като въздействието на оперативния и финансовия ливъридж се увеличава едновременно, все по-малко значимите промени във физическия обем на продажбите и приходите водят до все по-мащабни промени в нетната печалба. Тази теза се изразява във формулата за спрегнатия ефект на оперативния и финансов ливъридж:

P \u003d EGF * EPR

P е нивото на спрегнатия ефект на оперативния и финансов ливъридж.

Формулата за съчетания ефект на промишления и финансов ливъридж може да се използва за оценка на общото ниво на риск, свързан с предприятието, и определяне на ролята на предприемаческия и финансови рисковепри формирането на общото ниво на риск.

Ще анализираме оперативния лост на предприятието и неговото въздействие върху производствените и икономическите дейности, ще разгледаме формулите за изчисляване на цената и естествения ливъридж и ще анализираме неговата оценка с помощта на пример.

Работен лост. Определение

Работен лост (оперативен ливъридж, производствен ливъридж) - показва превишението на темпа на растеж на печалбата от продажби над темпа на растеж на приходите на компанията. Целта на функционирането на всяко предприятие е да увеличи печалбите от продажби и съответно нетната печалба, която може да бъде насочена към повишаване на производителността на предприятието и повишаване на неговата финансова ефективност (стойност). Използването на оперативен ливъридж ви позволява да управлявате бъдещата печалба от продажбите на предприятието, като планирате бъдещи приходи. Основните фактори, които влияят върху размера на приходите са: цена на продукта, променливи, постоянни разходи. Следователно целта на управлението става оптимизирането на променливите и постоянните разходи, регулирането ценова политиказа увеличаване на приходите от продажби.

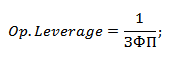

Формула за изчисляване на цена и естествен оперативен ливъридж

|

Формула за изчисляване на ценовия оперативен ливъридж |

Формулата за изчисляване на естествения оперативен ливъридж |

където: Op. ливъридж p - цена оперативен ливъридж; Приходи - приходи от продажби; Нетни продажби - печалба от продажби (оперативна печалба); TVC (Обща сума променлива Разходи)

– общи променливи разходи;TFC (Обща сума Фиксирана Разходи) където: Op. ливъридж p - цена оперативен ливъридж; Приходи - приходи от продажби; Нетни продажби - печалба от продажби (оперативна печалба); TVC (Обща сума променлива Разходи)

– общи променливи разходи;TFC (Обща сума Фиксирана Разходи)

|

където: Op. leverage n - естествен оперативен ливъридж; Revenue - приходи от продажби; Net Sales - печалба от продажби (оперативна печалба); TFC (Обща сума Фиксирана Разходи) - общи постоянни разходи. |

Какво показва лоста за управление?

Ценови оперативен ливъриджотразява ценовия риск, т.е. влиянието на ценовите промени върху размера на печалбата от продажбите. показва производствения риск, т.е. променливостта на печалбата от продажбите в зависимост от обема на продукцията.

Високият оперативен ливъридж отразява значително превишаване на приходите над печалбата от продажби и показва увеличение на постоянните и променливите разходи. Увеличението на разходите може да се дължи на:

- Модернизация на съществуващите мощности, разширяване на производствените мощности, увеличаване производствен персонал, въвеждане на иновации и нови технологии.

- Намаляване на продажните цени на продуктите, неефективно нарастване на разходите за заплати на нискоквалифициран персонал, увеличаване на броя на дефектите, намаляване на ефективността на производствената линия и др. Това води до невъзможност за осигуряване на необходимия обем продажби и в резултат на това намалява границата на финансова сигурност.

С други думи, всички разходи в предприятието могат да бъдат както ефективни, увеличавайки производствения, научния, технологичния потенциал на предприятието, така и обратното, възпрепятствайки развитието.

Оперативен ливъридж. Как производителността влияе на печалбите?

Ефект на оперативен ливъридж

Оперативен (производствен) ефектливъридж се крие във факта, че промяната в приходите на компанията има по-силно въздействие върху печалбата от продажби.

Както можем да видим от горната таблица, основните фактори, влияещи върху размера на оперативния ливъридж, са променливи, постоянни разходи, както и печалба от продажби. Нека разгледаме по-отблизо тези фактори на ливъридж.

фиксирани цени- това са разходи, които не зависят от обема на производството и продажбата на стоките, те на практика включват: наем на производствени площи, заплатауправленски персонал, лихва по заем, единни социални данъчни удръжки, амортизация, данъци върху имуществото и др.

Променливи разходи -това са разходи, които варират в зависимост от обема на производството и реализацията на стоките, включват разходите за: материали, компоненти, суровини, гориво и др.

Приходи от продажбизависи преди всичко от обема на продажбите и ценовата политика на предприятието.

Оперативен ливъридж на предприятието и финансови рискове

Оперативният ливъридж е пряко свързан с финансовата сила на предприятието чрез съотношението:

оп. Ливъридж - оперативен ливъридж;

ZPF - марж на финансовата сила.

С нарастването на оперативния ливъридж финансовата сила на предприятието намалява, което го доближава до прага на рентабилност и невъзможност за осигуряване на устойчиво финансово развитие. Поради това компанията трябва постоянно да следи производствените си рискове и тяхното влияние върху финансовите рискове.

Помислете за пример за изчисляване на оперативния ливъридж в Excel. За да направите това, трябва да знаете следните параметри: приходи, печалба от продажби, постоянни и променливи разходи. В резултат на това формулата за изчисляване на цената и естествения оперативен ливъридж ще бъде както следва:

Ценови оперативен ливъридж=B4/B5

Естествен лост за управление=(B6+B5)/B5

Пример за изчисляване на оперативен ливъридж в Excel

Въз основа на ценовия ливъридж е възможно да се оцени влиянието на ценовата политика на компанията върху размера на печалбата от продажбите, така че ако цената на продуктите се увеличи с 2%, печалбата от продажбите ще се увеличи с 10%. И при увеличаване на производствените обеми с 2%, печалбата от продажбите ще се увеличи с 3,5%. По същия начин е вярно обратното, с намаляване на цената и обема, получената стойност на печалбата от продажби ще намалее в съответствие с ливъриджа.

Резюме

В тази статия разгледахме оперативния (производствен) лост, който ни позволява да оценим печалбата от продажбите в зависимост от ценовата и производствената политика на предприятието. Високите стойности на ливъридж увеличават риска от рязко намаляване на печалбите на компанията при неблагоприятна икономическа ситуация, което в резултат може да доближи компанията до точката на рентабилност, когато печалбите са равни на загубите.

Тема 2 Концепцията за ефекта на финансовия ливъридж във финансовия мениджмънт

Финансовият ливъридж е увеличение на рентабилността на собствените средства, получени чрез използване на заем, въпреки плащането на последния.

Ефектът на финансовия ливъридж възниква от несъответствието между икономическа рентабилности средния изчислен лихвен процент (цена на заемния капитал).

Финансовият ливъридж има два компонента:

1) диференциал

Разликата е разликата между икономическата възвръщаемост на активите и средния изчислен лихвен процент по заемните средства (ER-ATRR)

Ливъридж – характеризира силата на въздействието на финансовия ливъридж и се определя като съотн пари на заемда притежава средства ().

Между диференциала и рамото има единство и противоречие. С увеличаване на привлечените средства финансовите разходи, свързани с обслужването на дълга, увеличават средния изчислен лихвен процент, което води до намаляване на диференциала и увеличаване на финансов рискпредприятия.

Ефект на финансовия ливъридж = диференциал * ливъридж

EGF \u003d D * P \u003d (ER - SRSP) *

Тази формула се използва за фирми, които не плащат данъци.

Действие оперативен лост(индустриална, икономическа) се проявява във факта, че всяка промяна в приходите от продажби винаги генерира по-силни промени в печалбата.

Сила на работния лост =

където BP са приходи от продажби,

PermZ - променливи разходи,

PostZ - постоянни разходи.

Силата на оперативния ливъридж се изчислява за определен обем продажби и определени приходи от продажби.

Силата на оперативния ливъридж зависи от средната за индустрията капиталова интензивност, т.е. колкото по-голяма е стойността на дълготрайните активи, толкова по-големи са постоянните разходи и толкова по-голяма е силата на оперативния ливъридж.

Работният лост характеризира предприемачески рискпредприятия (колкото по-голяма е силата на въздействието на работния лост, толкова по-голям е рискът).

2 . Фактори, влияещи върху силата на финансовия и оперативния ливъридж

Силата на въздействието на оперативния и финансовия ливъридж заедно отразява нивото на конюгирания ефект (SE f).

SE f \u003d ИЛИ * FR

Нивото на конюгирания ефект определя нивото на общия риск, свързан с предприятието. Този индикатор отговаря на въпроса колко, в процентно изражение, се променя нетната печалба на акция, когато обемът на продажбите или приходите от продажби се променят с 1%.

Силата на конюгирания ефект зависи от следата. фактори:

1) нестабилност на търсенето;

2) промяна в продажните цени;

3) промяна в разходите за ресурси;

4) възможността за регулиране на продажните цени;

5) ливъридж - означава степента на постоянство на разходите. Колкото по-високо е нивото на постоянните разходи на предприятието, които не се променят с намаляване (увеличаване) на търсенето, толкова по-висок е рискът на предприятието.

6) използване на заемен капитал. Колкото повече заемни средства, толкова по-голям е рискът, но от друга страна, толкова по-голяма е доходността и по-малък риск.

RR и FR засилват отрицателното въздействие на намаляващите приходи от продажби върху NREI и нетния доход. Следователно предприятието е изправено пред задачата да намали общия риск от дейността, като избере една от опциите:

1) високо ниво на PR ефект, съчетано със слаб ефект на OR;

2) ниско ниво на радиочестотния ефект в комбинация със силно ИЛИ;

3) умерено ниво на двата лоста.

Критерият за избор на един от трите варианта е максималната пазарна стойност на акцията при достатъчна сигурност за инвеститорите.

Определянето на свързания ефект ви позволява да определите дивидентната политика на предприятието, т.к. ви позволява да определите какъв ще бъде нетният доход на акция при определен процент промяна в приходите от продажби.

Нетна печалба на акция в бъдещ период =

(нетна печалба на акция през текущия период)* (1 + SE f * % VR)

където % VR е процентното изменение на приходите от продажби.

3. Прагът на рентабилност и границата на финансовата стабилност на предприятието

Прагът на рентабилност е такива приходи от продажби, при които компанията вече няма загуби, но все още няма печалба. В същото време брутният марж е достатъчен само за покриване на фиксираните разходи.

Праг на доходност =

kVM - gross margin ratio - дял на брутния марж в приходите от продажби.

Маржът на финансовата сила на едно предприятие е разликата между приходите от продажби и прага на рентабилността. Той показва колко далеч отиват приходите от продажби от прага на рентабилността. Колкото по-висок е прагът на рентабилност на предприятието, толкова по-трудно е да се създаде марж на финансова сила за предприятието.

Прагово количество стоки = - тази формула се използва за предприятие, което няма номенклатура (т.е. произвежда един продукт).

Ако компанията произвежда няколко вида продукти, тогава е необходимо да се вземе предвид специфично тегловсеки елемент в общи приходиотносно изпълнението.

Ако прагът на рентабилност вече е преминат, тогава предприятието има допълнително количество брутен марж за всяка единица стоки, т.е. размерът на печалбата се увеличава. Масата на печалбата (P) след преминаване на прага на рентабилност се определя от:

Разширен оперативен анализ

Задълбочен оперативен анализ се основава на разделянето на постоянните разходи на преки постоянни и непреки постоянни разходи.

Преките постоянни разходи са свързани с конкретен продукт (например наемане на работилница).

Непреките постоянни разходи не са пряко свързани с производството на стоки (заплата на директора, амортизация на административната сграда и др.). Непреки разходимогат да се разпределят между стоките пропорционално на дела на всеки продукт в постъпленията от продажбата на предприятието.

Основният принцип на задълбочения оперативен анализ е да се комбинират преките променливи разходи на този продуктс преки постоянни разходи и прехвърляне на междинен марж.

Междинният марж е резултат от продажби след разпределяне на преките променливи и преките постоянни разходи. С помощта на междинен марж се определя кои стоки е изгодно да произвежда предприятието и какви цени да определя. Междинният марж е междинен между печалбата и брутния марж. При изчисляване на междинния марж трябва да се определи дали той покрива поне част от постоянните разходи на предприятието. Ако се покрият поне част от разходите, тогава този продукт може да остане в асортиментната структура на предприятието. Предпочитание трябва да се дава на продукти, които носят максималните постоянни разходи на предприятието.

Един задълбочен оперативен анализ изисква изчисляването на прага на рентабилност, който е сумата от приходите от продажби, която покрива променливите разходи и преките постоянни разходи. В този случай междинният марж d.b. е равно на 0. Ако междинният марж не съответства на нула, тогава този продукт трябва да бъде премахнат от производство или този продукт не трябва да бъде планиран за производство.

Праг на рентабилност =

Праг на рентабилност =

Коефициентът на междинния марж е делът на междинния марж в приходите от продажби.

В допълнение към структурата на асортимента, задълбоченият оперативен анализ ви позволява да проследявате жизнен цикълстоки.

t.A - изпълнение - покриват се само променливи разходи;

t.B - растеж - достигнат е прагът на рентабилност;

t.S - падеж - достигнат е прагът на доходност;

и др. - достигнат е прагът на доходност;

т.е. - достигнат е прагът на рентабилност.

Оперативен ливъридж (оперативен ливъридж)показва колко пъти скоростта на промяна в печалбата от продажби надвишава скоростта на промяна в приходите от продажби. Познавайки оперативния ливъридж, е възможно да се предвиди промяната в печалбата с промяна в приходите.

Минималният размер на приходите, необходим за покриване на всички разходи, се нарича точка на рентабилност, от своя страна, показва колко приходи могат да намалеят, така че предприятието да работи без загуби граница на финансова сила.

Промяна в приходите може да бъде причинена от промяна в цената, промяна във физическия обем на продажбите и промяна в двата фактора.

Нека въведем обозначението:

Ценови оперативен ливъриджизчислено по формулата:

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

Естествен лост за управлениеизчислено по формулата:

Rn \u003d (V-Zper) / P

Като се има предвид, че B \u003d P + Zper + Zpost, можем да напишем:

Rn \u003d (P + Zpost) / P \u003d 1 + Zpost / P

Сравнявайки формулите за оперативния ливъридж в ценово и естествено изражение, можем да видим това pHима по-малко въздействие. Това се обяснява с факта, че с увеличаване на физическите обеми променливите разходи едновременно растат, а с намаляване те намаляват, което води до по-бавно увеличение / намаляване на печалбата.

Ефектът от оперативния (производствен) ливъридж е, че всяка промяна в приходите от продажби винаги генерира по-силна промяна в печалбата. За изчисляване на ефекта или силата на даден лост се използват редица индикатори. Това изисква разделянето на разходите на променливи и константи с помощта на междинен резултат. Този ефект се дължи на различната степен на влияние на динамиката на променливите разходи и постоянните разходи върху финансовия резултат при промяна на обема на продукцията. Като влияете върху стойността не само на променливите, но и на постоянните разходи, можете да определите с колко процентни пункта ще се увеличи печалбата. С други думи, ефектът на производствения лост показва степента на чувствителност на печалбата от продажбата към изменението на постъпленията от продажбата.

Нивото или силата на въздействието на оперативния ливъридж (Degree operating leverage, DOL) се изчислява по формулата:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC),

където е MP марж на приноса; EBIT - печалба преди лихви; FC - полупостоянни производствени разходи; Q е обемът на производството в физическо изражение; p - цена на единица продукция; v - променливи разходи за единица продукция.

Нивото на оперативен ливъридж ви позволява да изчислите процентното изменение на печалбата в зависимост от динамиката на продажбите с един процентен пункт. В този случай промяната в EBIT ще бъде DOL%.

Колкото по-голям е делът на постоянните разходи на компанията в структурата на разходите, толкова по-високо е нивото на оперативен ливъридж, а оттам и по-голям бизнес (производствен) риск.

Тъй като приходите се отдалечават от точката на рентабилност, влиянието на оперативния ливъридж намалява, а финансовата сила на организацията, напротив, нараства. Това Обратна връзкасвързано с относително намаление фиксирани ценипредприятия.

Тъй като много предприятия произвеждат широка гама от продукти, е по-удобно да се изчисли нивото на оперативен ливъридж по формулата: DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT,

където EBIT+FC =MP, S - приходи от продажби; VC - променливи разходи.

Изчисляването на ефекта от изчислението на производството позволява да се отговори на въпроса колко чувствителен е пределният доход към промените в обема на производството и продажбите и колко би бил достатъчен не само за покриване на фиксираните разходи, но и за генериране на печалба. Трябва също да се отбележи, че силата на удара на работния лост:

Зависи от относителната стойност на постоянните разходи, от структурата на активите на фирмата, дела на нетекущите активи. Колкото по-голяма е стойността на дълготрайните активи, толкова по-голям е делът на постоянните разходи;

Пряко свързано с ръста на обема на продажбите;

Колкото по-висока е, толкова по-близо е предприятието до прага на рентабилност;

Зависи от нивото на капиталоемкостта;

Колкото по-силен, толкова по-ниска е печалбата и толкова по-високи са постоянните разходи.

Нивото на оперативен ливъридж не е постоянна стойност и зависи от определена, основна стойност на изпълнение. Например, при обем на продажбите на рентабилност, нивото на оперативен ливъридж ще клони към безкрайност. Нивото на оперативен ливъридж е най-голямо в точка точно над точката на рентабилност. В този случай дори лека промяна в продажбите води до значителна относителна промяна в EBIT. Промяната от нулева печалба към каквато и да е печалба представлява безкрайно процентно увеличение.

На практика тези компании, които имат голям дял на дълготрайни активи и нематериални активи (нематериални активи) в структурата на баланса и големи разходи за управление, имат голям оперативен ливъридж. Обратно, минималното ниво на оперативен ливъридж е присъщо на компании, които имат голям дял от променливите разходи.

По този начин разбирането на механизма на действие на производствения ливъридж ви позволява ефективно да управлявате съотношението на постоянните и променливите разходи, за да увеличите рентабилността на дейността на компанията.

Могат да се направят следните изводи:

Високият дял на постоянните разходи стеснява границите мобилен контрол текущи разходи;

Колкото по-голяма е силата на оперативния ливъридж, толкова по-висок е предприемаческият риск.