Visų išlaidų, susijusių su gaminio gamyba, suma vadinama savikaina. Kad gaminio savikaina būtų mažesnė, visų pirma būtina sumažinti gamybos kaštus. Tam reikia suskirstyti išlaidų sumą į komponentus, pvz.: žaliavos, reikmenys, elektra, darbo užmokestis, patalpų nuoma ir kt. Būtina atsižvelgti į kiekvieną komponentą atskirai ir sumažinti išlaidas tiems išlaidų straipsniams. kur įmanoma.

Kaštų mažinimas gamybos cikle yra vienas iš svarbių produkto konkurencingumo rinkoje veiksnių. Svarbu suprasti, kad būtina mažinti išlaidas nepakenkiant gaminio kokybei. Pavyzdžiui, jei pagal technologiją plieno storis turėtų būti 10 milimetrų, tai neturėtumėte jo sumažinti iki 9 milimetrų. Vartotojai iš karto pastebės itin didelį taupymą, ir šiuo atveju žema kaina dėl produkto ne visada bus laimėjusi pozicija. Aukštesnės kokybės konkurentai turės pranašumą, nors jų kaina bus šiek tiek didesnė.

Gamybos kaštų rūšys

Apskaitos požiūriu visas išlaidas galima suskirstyti į šias kategorijas:

- tiesioginės išlaidos;

- netiesioginės išlaidos.

Tiesioginės išlaidos apima viską fiksuotos išlaidos, kurios išlieka nepakitusios didėjant/sumažinant pagamintų prekių apimtį ar kiekį, pavyzdžiui: nuoma biurų pastatas valdymui, paskoloms ir lizingui, fondas darbo užmokesčio aukščiausioji vadovybė, buhalterija, vadovai.

Netiesioginės išlaidos apima visas išlaidas, kurias gamintojas patiria gamindamas prekes per visus gamybos ciklus. Tai gali būti išlaidos komponentams, medžiagoms, energijos ištekliams, darbuotojų kompensacijų fondui, dirbtuvių nuomai ir pan.

Svarbu suprasti, kad netiesioginės išlaidos visada didės didėjant gamybos pajėgumams ir dėl to didės gaminamų prekių kiekis. Ir atvirkščiai, mažėjant gaminamų prekių kiekiui, mažėja netiesioginės išlaidos.

Efektyvi gamyba

Kiekviena įmonė turi finansinis planas gamyba val tam tikras laikotarpis laikas. Gamyba visada stengiasi laikytis plano, kitaip gresia gamybos kaštų padidėjimas. Taip yra dėl to, kad tiesioginiai (fiksuoti) kaštai paskirstomi per tam tikrą laikotarpį pagamintų produktų skaičiui. Jei gamyba nevykdo plano ir pagaminama mažiau prekių, tai bendra pastoviųjų kaštų suma bus padalinta iš pagamintų prekių kiekio, dėl to jos savikaina padidės. Netiesioginės sąnaudos neturi didelės įtakos sąnaudų formavimuisi, kai planas neįvykdytas arba, atvirkščiai, perpildytas, nes komponentų skaičius ar sunaudota energija bus proporcingai didesnė arba mažesnė.

Bet kurio esmė gamybos verslas- Gauti pelną. Bet kurios įmonės užduotis yra ne tik gaminti produktą, bet ir efektyvus valdymas kad pajamų suma visada būtų didesnė už bendrąsias sąnaudas, kitaip įmonė negalėtų būti pelninga. Kuo didesnis skirtumas tarp produkto savikainos ir jo kainos, tuo didesnis verslo pelningumas. Todėl labai svarbu vykdyti verslą sumažinant visas gamybos sąnaudas.

Vienas iš esminių sąnaudų mažinimo veiksnių – savalaikis įrangos ir staklių atnaujinimas. Šiuolaikinė įranga gerokai lenkia panašių ir ankstesnių dešimtmečių mašinų našumą tiek energijos vartojimo efektyvumu, tiek tikslumu, našumu ir kitais parametrais. Svarbu eiti kartu su pažanga ir, kur įmanoma, modernizuoti. Robotų, išmaniosios elektronikos ir kitos įrangos, galinčios pakeisti žmogaus darbą arba padidinti linijos našumą, montavimas neatskiriama dalis moderni ir efektyvi įmonė. Ilgainiui toks verslas turės pranašumų prieš konkurentus.

Fiksuoti kaštai (TFC), kintamieji kaštai (TVC) ir jų grafikai. Bendrų išlaidų nustatymas

Per trumpą laiką kai kurie ištekliai išlieka nepakitę, o kiti keičiasi, kad padidėtų arba sumažintų bendrą produkciją.

Pagal tai trumpalaikės ekonominės išlaidos skirstomos į pastoviąsias ir kintamąsias. IN ilgas terminasšis skirstymas neturi prasmės, nes visos išlaidos gali keistis (ty jos yra kintamos).

Fiksuotos išlaidos (FC)– tai sąnaudos, kurios trumpuoju laikotarpiu nepriklauso nuo to, kiek įmonė pagamina. Jie atspindi jos pastovių gamybos veiksnių sąnaudas.

Į fiksuotas išlaidas įeina:

- - banko paskolų palūkanų mokėjimas;

- - nusidėvėjimo atskaitymai;

- - obligacijų palūkanų mokėjimas;

- - vadovaujančio personalo atlyginimas;

- - nuoma;

- - draudimo išmokos;

Kintamieji kaštai (VC) Tai išlaidos, kurios priklauso nuo įmonės produkcijos. Jie atspindi įmonės kintamų gamybos veiksnių kaštus.

Kintamos išlaidos apima:

- - darbo užmokestis;

- - bilieto kaina;

- - elektros sąnaudos;

- - žaliavų ir prekių sąnaudos.

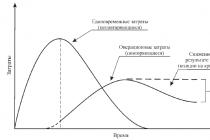

Iš grafiko matome, kad banguota linija, vaizduojanti kintamus kaštus, didėja didėjant gamybos apimčiai.

Tai reiškia, kad didėjant gamybai, didėja kintamos sąnaudos:

iš pradžių jie auga proporcingai gamybos apimties pokyčiui (kol pasiekiamas taškas A)

tada sutaupoma kintamųjų sąnaudų masinė produkcija, o jų augimo greitis mažėja (iki taško B)

trečiasis laikotarpis, atspindintis kintamųjų kaštų pasikeitimą (perėjimas į dešinę iš taško B), pasižymi kintamųjų išlaidų padidėjimu dėl pažeidimo optimalūs dydžiaiįmonių. Tai įmanoma padidinus transporto išlaidas dėl padidėjusių importuojamų žaliavų kiekių ir gatavų gaminių kiekių, kuriuos reikia siųsti į sandėlį.

Bendros (bendros) išlaidos (TC)– tai visos išlaidos Šis momentas laikas, reikalingas tam tikram produktui pagaminti. TC = FC + VC

Ilgalaikių vidutinių kaštų kreivės sudarymas, jos grafikas

Masto ekonomija yra ilgalaikis reiškinys, kai visi ištekliai yra kintami. Šio reiškinio nereikėtų painioti su gerai žinomu mažėjančios grąžos dėsniu. Pastarasis yra išskirtinai trumpalaikio laikotarpio reiškinys, kai sąveikauja pastovūs ir kintami ištekliai.

Esant pastovioms išteklių kainoms, masto ekonomija lemia kaštų dinamiką ilgalaikėje perspektyvoje. Juk būtent jis parodo, ar didinant gamybos pajėgumus grąža mažėja, ar didėja.

Išteklių naudojimo efektyvumą tam tikru laikotarpiu patogu analizuoti naudojant LATC ilgalaikių vidutinių kaštų funkciją. Kokia ši funkcija? Tarkime, Maskvos valdžia sprendžia dėl miestui priklausančios AZLK gamyklos plėtros. Su turimais gamybos pajėgumų kaštų mažinimas pasiekiamas pagaminus 100 tūkst. automobilių per metus. Tokią padėtį atspindi trumpalaikių vidutinių sąnaudų kreivė ATC1, atitinkanti tam tikrą gamybos mastą (6.15 pav.) Tegul naujų modelių, kuriuos planuojama išleisti kartu su Renault, paklausa padidės automobiliai. Vietinis projektavimo institutas pasiūlė du gamyklos išplėtimo projektus, atitinkančius dvi galimas gamybos apimtis. Kreivės ATC2 ir ATC3 yra trumpalaikės vidutinės šio didelio gamybos masto sąnaudų kreivės. Sprendžiant dėl galimybės plėsti gamybą, gamyklos valdymą, be to, atsižvelgiama į finansines galimybes investicijų, bus atsižvelgta į du pagrindinius veiksnius: paklausos dydį ir kaštų, su kuriais galima pagaminti reikiamą produkcijos kiekį, vertę. Būtina parinkti tokį gamybos mastą, kuris užtikrintų, kad paklausa būtų patenkinta minimaliomis produkcijos vieneto sąnaudomis.

ILilgo laikotarpio vidutinių sąnaudų kreivė konkrečiam projektui

Čia esminę reikšmę turi gretimų trumpalaikių vidutinių sąnaudų kreivių susikirtimo taškai (taškai A ir B 6.15 pav.). Palyginus šiuos taškus atitinkančias gamybos apimtis ir paklausos dydį, nustatomas poreikis didinti gamybos mastą. Mūsų pavyzdyje, jei poreikis neviršija 120 tūkstančių automobilių per metus, patartina gamybą vykdyti ATC1 kreive aprašytais masteliais, t.y., esant esamiems pajėgumams. Šiuo atveju pasiekiamos vieneto sąnaudos yra minimalios. Jeigu paklausa padidėtų iki 280 tūkst. automobilių per metus, tuomet tinkamiausia gamykla būtų ATC2 kreive aprašyto gamybos masto. Tai reiškia, kad patartina vykdyti pirmąjį investicinį projektą. Jei paklausa viršys 280 tūkst. automobilių per metus, teks įgyvendinti antrą investicinį projektą, tai yra išplėsti gamybos mastą iki ATC3 kreivė aprašyto dydžio.

Ilgalaikėje perspektyvoje bus pakankamai laiko įgyvendinti viską, kas įmanoma investicinis projektas. Todėl mūsų pavyzdyje ilgalaikių vidutinių kaštų kreivė susideda iš nuoseklių trumpalaikių vidutinių kaštų kreivių atkarpų iki jų susikirtimo su kita tokia kreive taškų (stora banguota linija 6.15 pav.).

Taigi, kiekvienas LATC ilgalaikių kaštų kreivės taškas nustato minimalias pasiekiamas vieneto savikainas tam tikrai gamybos apimčiai, atsižvelgiant į gamybos masto pokyčių galimybę.

Ribiniu atveju, kai atitinkamo masto gamykla yra pastatyta bet kokiam paklausos kiekiui, t. y. yra be galo daug trumpalaikių vidutinių sąnaudų kreivių, ilgalaikių vidutinių kaštų kreivė pasikeičia iš bangos formos į lygią liniją. kuri apeina visas trumpalaikių vidutinių išlaidų kreives. Kiekvienas LATC kreivės taškas yra liesties taškas su konkrečia ATCn kreive (6.16 pav.).

Yra keli išlaidų klasifikacijosįmonės: buhalterinės ir ekonominės, aiškios ir numanomos, pastovios, kintamos ir bendrosios, grąžintinos ir negrąžinamos ir kt.

Apsigyvenkime ties vienu iš jų, pagal kurį visas išlaidas galima suskirstyti į pastoviąsias ir kintamas. Reikėtų suprasti, kad toks skirstymas įmanomas tik trumpuoju laikotarpiu, nes per ilgą laiką visas išlaidas galima priskirti kintamiesiems.

Susisiekus su

Kas yra fiksuotos gamybos sąnaudos

Fiksuotos išlaidos – tai išlaidos, kurias įmonė patiria nepriklausomai nuo to, ar ji gamina produktus, ar ne. Šios rūšies išlaidos nepriklauso nuo pagamintų produktų ar teikiamų paslaugų apimties. Alternatyvūs šių išlaidų pavadinimai tarnauja kaip pridėtinės arba negrąžintos išlaidos. Įmonė nustoja padengti tokio pobūdžio išlaidas tik likvidavimo atveju.

Fiksuotos išlaidos: pavyzdžiai

Šios įmonės sąnaudų rūšys trumpuoju laikotarpiu gali būti klasifikuojamos kaip fiksuotos išlaidos:

Tuo pačiu metu skaičiuojant vidutinę vertę pastovieji kaštai (tai pastovių kaštų ir produkcijos apimties santykis), tokių kaštų suma produkcijos vienetui bus mažesnė, tuo didesnė gamybos apimtis.

Kintamieji ir bendrieji kaštai

Be to, įmonė taip pat turi kintamų sąnaudų - tai žaliavų ir įrangos, kurios yra visiškai naudojamos kiekvienoje įmonėje, kaina. gamybos ciklas. Jie vadinami kintamaisiais, nes tokių kaštų dydis tiesiogiai priklauso nuo pagaminamos produkcijos kiekio.

Didumas nuolatinis ir kintamos išlaidos per vieną gamybos ciklą vadinamas bruto arba visų išlaidų. Visas įmonės patiriamų išlaidų, turinčių įtakos produkcijos vieneto savikainai, visuma vadinama gamybos savikaina.

Šiuos rodiklius būtina atlikti finansinė analizėįmonės veiklą, skaičiuojant jos efektyvumą, ieškant galimybių sumažinti įmonės gaminamos produkcijos savikainą, didinant organizacijos konkurencingumą.

Vidutinių fiksuotų sąnaudų sumažinimas gali būti pasiektas didinant gaminamų produktų ar teikiamų paslaugų apimtį. Kuo šis rodiklis žemesnis, tuo mažesnės produkcijos (paslaugų) savikaina ir didesnis įmonės pelningumas.

Be to, skirstymas į fiksuotas ir kintamas išlaidas yra labai savavališkas. Skirtingais laikotarpiais, naudojant skirtingus požiūriai į jų klasifikaciją, išlaidos gali būti skirstomos į pastoviąsias ir kintamąsias. Dažniausiai pati įmonės vadovybė nusprendžia, kurios sąnaudos priskiriamos kintamosioms ar pridėtinėms sąnaudoms.

Išlaidų, kurias galima priskirti vienai ar kitai išlaidų rūšiai, pavyzdžiai:

Įmonėms neįmanoma vykdyti jokios veiklos, neinvestuojant išlaidų į pelno gavimo procesą.

Tačiau yra išlaidų skirtingi tipai. Kai kurios operacijos įmonės veiklos metu reikalauja nuolatinių investicijų.

Bet yra ir išlaidų, kurios nėra pastovios, t.y. kreiptis į kintamuosius. Kaip jie veikia gatavų produktų gamybą ir pardavimą?

Fiksuotų ir kintamųjų kaštų samprata ir jų skirtumai

Pagrindinis įmonės tikslas – gaminamos produkcijos gamyba ir pardavimas siekiant pelno.

Norėdami gaminti produktus ar teikti paslaugas, pirmiausia turite įsigyti medžiagų, įrankių, mašinų, samdyti žmones ir pan. Tam reikia investicijų įvairios sumos Pinigai, kurie ekonomikoje vadinami „išlaidomis“.

Kadangi piniginės investicijos į gamybos procesus būna įvairių rūšių, jos skirstomos pagal sąnaudų panaudojimo tikslą.

Kadangi piniginės investicijos į gamybos procesus būna įvairių rūšių, jos skirstomos pagal sąnaudų panaudojimo tikslą.

Ekonomikoje išlaidos dalinamos pagal šias savybes:

- Explicit yra tiesioginių grynųjų pinigų išlaidų, susijusių su mokėjimais, komisiniais mokėjimais, rūšis prekybos įmonės, banko paslaugų apmokėjimas, transportavimo išlaidos ir kt.;

- Netiesioginis, apimantis organizacijos savininkų išteklių naudojimo išlaidas, nenumatytas sutartiniuose įsipareigojimuose dėl aiškaus mokėjimo.

- Fiksuotos yra investicijos, užtikrinančios stabilias išlaidas gamybos procese.

- Kintamieji yra specialūs kaštai, kuriuos galima lengvai koreguoti, nedarant įtakos operacijoms, priklausomai nuo gamybos apimčių pokyčių.

- Negrįžtamas - speciali galimybė išleisti kilnojamąjį turtą, investuotą į gamybą, negrąžinant. Šios rūšies išlaidos atsiranda naujų produktų išleidimo ar įmonės perorientavimo pradžioje. Išleistos lėšos nebegali būti naudojamos investuoti į kitus verslo procesus.

- Vidurkis yra apskaičiuota kaina, kuri lemia kapitalo investicijų sumą, tenkančią produkcijos vienetui. Remiantis šia verte, susidaro prekės vieneto kaina.

- Ribinė – tai maksimali išlaidų suma, kurios negalima padidinti dėl tolesnių investicijų į gamybą neefektyvumo.

- Grąžinimas – tai prekės pristatymo pirkėjui išlaidos.

Iš šio sąnaudų sąrašo svarbiausios yra jų pastovios ir kintamos rūšys. Pažvelkime atidžiau, iš ko jie susideda.

Rūšys

Kas turėtų būti priskirta pastoviosioms ir kintamoms sąnaudoms? Yra keletas principų, kuriais jie skiriasi vienas nuo kito.

Ekonomikoje apibūdinkite juos taip:

- fiksuotos išlaidosįtraukti išlaidas, kurias reikia investuoti į gaminių gamybą per vieną gamybos ciklą. Kiekvienai įmonei jie yra individualūs, todėl organizacija į juos atsižvelgia savarankiškai, remdamasi analize gamybos procesai. Pažymėtina, kad šios sąnaudos bus būdingos ir vienodos kiekviename prekių gamybos cikle nuo gamybos pradžios iki produkcijos pardavimo.

- kintamos išlaidos, kurios gali keistis kiekviename gamybos cikle ir beveik niekada nepasikartoja.

Fiksuotos ir kintamos sąnaudos sudaro visas sąnaudas, sumuojamas pasibaigus vienam gamybos ciklui.

Jei dar neužregistravote organizacijos, tada lengviausias būdas padarykite tai naudodami internetines paslaugas, kuris padės nemokamai sugeneruoti visus reikalingus dokumentus: Jei jau turite organizaciją ir galvojate, kaip supaprastinti ir automatizuoti apskaitą bei atskaitomybę, tuomet į pagalbą ateis šios internetinės paslaugos, kurios visiškai pakeis buhalteriu jūsų įmonėje ir sutaupysite daug pinigų bei laiko. Visos ataskaitos generuojamos automatiškai ir pasirašomos Elektroninis parašas ir automatiškai siunčiamas internetu. Tai idealiai tinka individualiems verslininkams ar LLC, naudojantiems supaprastintą mokesčių sistemą, UTII, PSN, TS, OSNO.

Viskas vyksta keliais paspaudimais, be eilių ir streso. Išbandykite ir būsite nustebinti kaip lengva pasidarė!

Kas jiems taikoma

Pagrindinė fiksuotų išlaidų savybė yra ta, kad jos faktiškai nekinta per tam tikrą laikotarpį.

Tokiu atveju įmonės, nusprendusios padidinti arba sumažinti gamybos apimtį, tokios sąnaudos išliks nepakitusios.

Tarp jų galima priskirtišios grynųjų pinigų išlaidos:

- komunaliniai mokėjimai;

- pastato priežiūros išlaidos;

- nuoma;

- darbuotojo uždarbis ir kt.

Esant tokiai situacijai, visada turėtumėte suprasti, kad dydis yra pastovus visų išlaidų, investuota per tam tikrą laikotarpį gaminiams pagaminti per vieną ciklą, bus tik visam pagamintų gaminių skaičiui. Skaičiuojant tokias išlaidas individualiai, jų vertė mažės tiesiogiai proporcingai gamybos apimčių didėjimui. Visoms gamybos rūšims šis modelis yra nustatytas faktas.

Kintamieji kaštai priklauso nuo pagamintos produkcijos kiekio ar apimties pokyčių.

Jiems įtrauktišias išlaidas:

- energijos sąnaudos;

- žaliavos;

- vienetinio darbo užmokestis.

Duomenys grynųjų pinigų investicijos yra tiesiogiai susiję su gamybos apimtimis, todėl kinta priklausomai nuo planuojamų gamybos parametrų.

Pavyzdžiai

Kiekviename gamybos cikle yra sąnaudų sumos, kurios nesikeičia jokiomis aplinkybėmis. Tačiau yra ir išlaidų, kurios priklauso nuo gamybos veiksniai. Atsižvelgiant į tokias charakteristikas, ekonominės sąnaudos tam tikram trumpam laikotarpiui vadinamos pastoviomis arba kintamosiomis.

Dėl ilgalaikis planavimas tokios charakteristikos nėra svarbios, nes anksčiau ar vėliau visos išlaidos linkusios keistis.

Fiksuotos išlaidos – tai išlaidos, kurios trumpuoju laikotarpiu nepriklauso nuo to, kiek įmonė pagamina. Verta paminėti, kad jie atspindi pastovių gamybos veiksnių sąnaudas, nepriklausomas nuo pagamintų prekių skaičiaus.

Priklausomai nuo gamybos tipo į fiksuotas išlaidas eksploatacinės medžiagos apima:

Visos išlaidos, nesusijusios su gamyba ir yra vienodos trumpuoju gamybos ciklo laikotarpiu, gali būti įtrauktos į fiksuotas išlaidas. Pagal šį apibrėžimą galima teigti, kad kintamieji kaštai yra tos išlaidos, tiesiogiai investuojamos į produkto gamybą. Jų vertė visada priklauso nuo pagamintų produktų ar paslaugų apimties.

Tiesioginės investicijos į turtą priklauso nuo planuojamo produkcijos kiekio.

Remiantis šia savybe, į kintamąsias išlaidasĮ šias išlaidas įeina:

- žaliavų atsargos;

- atlyginimo mokėjimas už darbuotojų, dalyvaujančių gaminant gaminius, darbą;

- žaliavų ir gaminių pristatymas;

- energijos ištekliai;

- įrankiai ir medžiagos;

- kitos tiesioginės produkcijos gamybos ar paslaugų teikimo išlaidos.

Kintamų išlaidų grafinis vaizdas rodo banguotą liniją, kuri sklandžiai kyla aukštyn. Be to, didėjant gamybos apimčiai, ji iš pradžių didėja proporcingai gaminamos produkcijos skaičiui, kol pasiekia tašką „A“.

Tada masinės gamybos metu sutaupoma sąnaudų, todėl linija veržiasi aukštyn ne mažesniu greičiu (skyrius „A-B“). Pažeidus optimalų lėšų panaudojimą kintamoms sąnaudoms po taško „B“, eilutė vėl užima vertikalesnę padėtį.

Kintamųjų kaštų augimui įtakos gali turėti neracionalus lėšų panaudojimas transporto reikmėms arba per didelis žaliavų ir gatavos produkcijos kiekių kaupimas mažėjant vartotojų paklausai.

Skaičiavimo procedūra

Pateiksime pastoviųjų ir kintamųjų kaštų apskaičiavimo pavyzdį. Gamyba užsiima batų gamyba. Per metus pagaminama 2000 porų batų.

Įmonė turi toliau nurodytų rūšių išlaidas per kalendorinius metus:

Įmonė turi toliau nurodytų rūšių išlaidas per kalendorinius metus:

- Mokėjimas už patalpų nuomą 25 000 rublių.

- Palūkanos 11 000 rublių. už paskolą.

Gamybos kaštai prekės:

- už darbo sąnaudas 1 poros gamybai 20 rublių.

- už žaliavas ir medžiagas 12 rublių.

Būtina nustatyti bendrųjų, pastovių ir kintamųjų išlaidų dydį, taip pat kiek pinigų išleidžiama 1 poros batų gamybai.

Kaip matome iš pavyzdžio, pastoviosiomis arba pastoviomis išlaidomis galima laikyti tik nuomą ir paskolos palūkanas.

Dėl fiksuotos išlaidos nekeičia jų vertės, kai keičiasi gamybos apimtys, tada jos sudarys tokią sumą:

25000+11000=36000 rublių.

1 poros batų pagaminimo kaina laikoma kintama kaina. 1 porai batų visų išlaidų suma tokia:

20+12= 32 rubliai.

Per metus išleidžiant 2000 porų kintamos išlaidos iš viso yra:

32x2000=64000 rublių.

Bendros išlaidos apskaičiuojami kaip pastoviųjų ir kintamųjų išlaidų suma:

36000+64000=100000 rublių.

Apibrėžkime visų išlaidų vidurkis, kurią įmonė išleidžia vienos batų poros siuvimui:

100 000/2000 = 50 rublių.

Išlaidų analizė ir planavimas

Kiekviena įmonė turi apskaičiuoti, analizuoti ir planuoti gamybinės veiklos sąnaudas.

Kiekviena įmonė turi apskaičiuoti, analizuoti ir planuoti gamybinės veiklos sąnaudas.

Analizuojant išlaidų dydį, svarstomos galimybės taupyti lėšas, investuotas į gamybą, siekiant racionalus naudojimas. Tai leidžia įmonei sumažinti gamybą ir atitinkamai nustatyti pigesnę kainą gatavų gaminių. Tokie veiksmai savo ruožtu leidžia įmonei sėkmingai konkuruoti rinkoje ir užtikrinti nuolatinį augimą.

Bet kuri įmonė turėtų stengtis taupyti gamybos sąnaudas ir optimizuoti visus procesus. Nuo to priklauso įmonės plėtros sėkmė. Dėl kaštų mažinimo įmonės pajamos ženkliai išauga, o tai leidžia sėkmingai investuoti pinigus į gamybos plėtrą.

Išlaidos yra planuojami atsižvelgiant į ankstesnių laikotarpių skaičiavimus. Priklausomai nuo pagaminamos produkcijos apimties, jie planuoja padidinti arba sumažinti kintamąsias produkcijos gamybos sąnaudas.

Rodyti balanse

IN finansinės ataskaitosĮvedama visa informacija apie įmonės išlaidas (forma Nr. 2).

Preliminarūs skaičiavimai rengiant rodiklius įvedimui gali būti skirstomi į tiesiogines ir netiesiogines išlaidas. Jei šios reikšmės rodomos atskirai, galima manyti, kad yra šie argumentai: netiesioginės išlaidos bus pastovių kaštų rodikliai, o tiesioginės išlaidos atitinkamai yra kintamos.

Verta manyti, kad balanse nėra duomenų apie sąnaudas, nes jame atsispindi tik turtas ir įsipareigojimai, o ne išlaidos ir pajamos.

Norėdami sužinoti, kas yra fiksuotos ir kintamos išlaidos ir kas joms taikoma, žiūrėkite šį vaizdo įrašą: