Питання повернення заборгованості сьогодні є досить актуальним і широко обговорюється в юридичних колах. Зокрема, одним із найбільш обговорюваних є питання про можливість списання заборгованості за терміном давності. Списання боргу часто є оптимальним варіантом для двох сторін домовленості – для кредитора та боржника. Однак обом сторонам необхідно правильно відобразити факт списання у звітності та дотриматися його процедури.

Поняття простроченої заборгованості

Прострочена кредиторська заборгованість — це кошти, отримані боржником від кредитора виходячи з різного роду договорів і повернені у встановлений умовами угоди термін. Традиційно, такими договорами є договір позики та кредитний договір (у комплексі зі способами забезпечення виконання зобов'язання або без них). Підставою для виникнення заборгованості (простроченої) є два основні юридичні факти:

- Укладання договору між сторонами передбачаєотримання коштів одним із контрагентів.

- Неповернення коштів , отриманих стороною , у встановлений умовами угоди термін .

Після того, як термін повернення коштів минув, контрагент за договором, який не виконав його умови, набуває статусу боржника. З цього моменту сторони договірних відносин мають назву «боржник» та «кредитор». Після визначення наявності заборгованості кредитор отримує досить велику кількість прав. Всі вони стосуються повернення коштів, переданих законним шляхом, а також отримання додаткової компенсації за невиконання договору контрагентом. До таких «компенсацій» можна віднести відсотки за користування кредитом та штрафні санкції за невиконання умов угоди. За деякими видами договору кредиторами (особливо вторинними кредиторами – особами, які набули права вимоги за договором факторингу (відступлення права вимоги) нараховуються також додаткові комісії за обслуговування договору).

Для кредитора заборгованість має подвійне значення. По-перше, вона є безперечним збитком. У такому разі логіка досить проста — кошти було віддано, але не повернуто. По-друге , вона може бути вписана до статті доходів. При оподаткування, Для кредитора цей факт відіграє важливу роль . Однак для того, щоб визначення прострочених боргів як доходів було проведено грамотно, кредитору необхідно знати, як списати кредиторську заборгованість.

Строк списання кредиторської заборгованості

Визначальним моментом для ідентифікації можливості списання є термін давності для списання кредиторської заборгованості. Відштовхується його розрахунок ще одного базового терміну у цивільному праві – терміну позовної давності . Загальний термін позовної давності - 3 роки. Початок відрахування цього тимчасового періоду походить від моменту, коли особа дізналася або імовірномогло дізнатися про порушення своїх прав. Для кредитних правовідносин таким моментом є вихід боржника "на прострочення". Тобто саме від моменту невнесення першого платежу за кредитним договором відповідно до встановленого графіка і повинен відраховуватись строк позовної давності, і, відповідно, термін для списання боргу.

У юридичних колах часто зустрічаються дискусії щодо моменту початку відліку терміну позовної давності та списання заборгованості. Деякі фахівці вважають, що термін позовної давності за кредитними договорами та договорами позики повинен починатися з моменту завершення терміну дії договору, зазначеного у ньому. Проте судова практика практично однозначно приймає позицію моменту виходу прострочення як точки відліку. Після закінчення тимчасового періоду в 3 роки кредитор отримує право на списання.

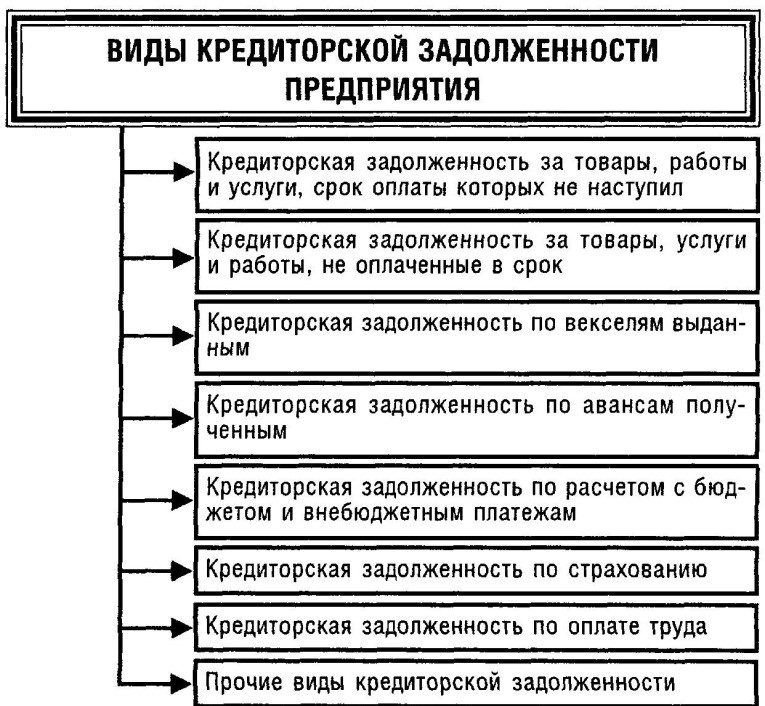

Види кредиторської заборгованості

При розрахунку терміну потрібно пам'ятати про можливість його переривання. Згідно із загальним правилом, термін позовної давності вважається перерваним у разі, якщо боржник здійснив деякі дії, свідчатьпро визнання ним боргу. До таких дій можна віднести:

- письмове визнання претензії;

- визнання претензії частково (наприклад, у частині «тіла» кредиту або відсотків) та заперечення претензії в іншій частині;

- підписання акта звірки;

- укладання договору реструктуризаціїборгу;

- ліквідація юридичної особи-боржника;

- смерть фізичної особи-боржника;

- часткова оплата за договором.

Якщо одна з цих дій мала місце: термін позовної давності переривається і починає свій відлік заново, а відповідно, і термін для визнання простроченої заборгованості переривається.

Також цивільним правом встановлено можливість зупинення строку позовної давності. Така зупинка передбачена у випадках служби громадянина у лавах Збройних Сил, хвороби тощо. При зупиненні строку позовної давності, його відлік після усунення обставини — підстави продовжується (а не починається заново, як це відбувається при перериванні). У разі переривання строку позовної давності відлік терміну для списання заборгованості починається тільки після того, як обставина, яка стала підставою для переривання, усунуто. Наприклад, фізична особа — боржник повернулася з армії — термін продовжує свій відлік із цього моменту.

Списання кредиторської заборгованості

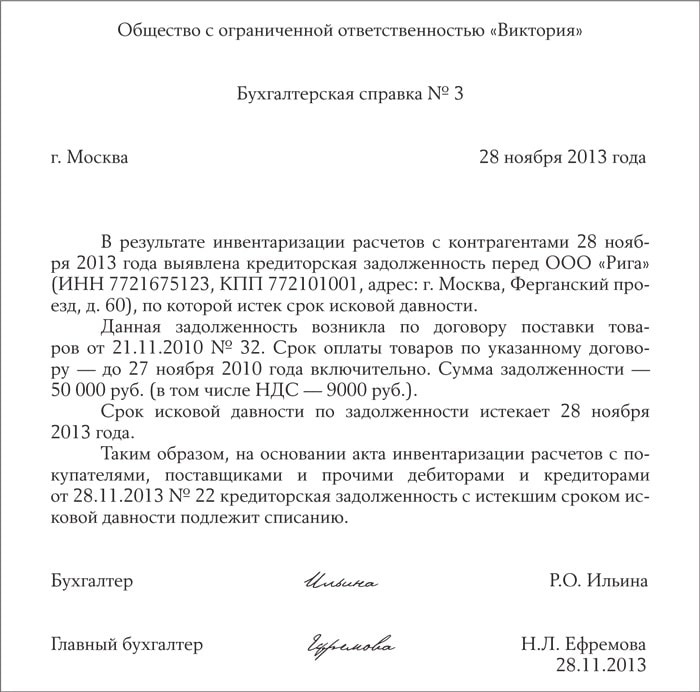

Роз'яснення вимагає процедура списання заборгованості з погляду її формального відображення. Для того щоб списання могло вважатися проведеним відповідно до встановленої процедури, кредитором повинні бути оформлені такі документи:

- розпорядження (наказ) керівника організації-кредитора;

- акт про проведення інвентаризації.

Акт про проведення інвентаризації також має бути доповнений чітким описом активів, які безпосередньомають відношення до суми боргу. Формально така сума заборгованості відображається в розряді «Інші доходи» («Інші доходи»). Переведення грошових сум у категорію інших доходів можливе лише у разі визнання безнадійної заборгованості.. Для визнання боргу таким не є необхідним винесення певного акта чи будь-якого іншого документа. Достатнім є затвердження факту закінчення строку позовної давності за договором.

Також підставою для списання кредиторської заборгованості є неможливість виконання зобов'язання з об'єктивних причин. Щоб уникнути маніпуляцій із поняттям «об'єктивної причини», законодавцем встановлено перелік таких причин. До них відносяться :

- наявність акта органу державноївлади;

- нереальність стягнення заборгованості з оцінки самого кредитора.

На практиці під актом органу державноївлади мають на увазі акт виконавчогопристава про закінчення виконавчоговиробництва та неможливості стягнення заборгованості з боржника. Відповідно до Постанови ВАС від 07.08.2008, для цілей оподаткуваннятака підстава може вважатися законною.

Зразок бухгалтерської довідки про списання кредиторської заборгованості

Іншим критерієм є оцінка самої організації-кредитора, яка досить туманно відображена в законодавстві. На перший погляд, кредитору достатньо лише самому оцінити та письмово обґрунтувати неможливість стягнення боргу, проте на практиці недостатньо обґрунтування неможливості такого стягнення. Наступне списання заборгованості призводить лише до питань про доцільностіта законності таких дій з боку податкової інспекції. Якщо такі дії здійснювалися після закінчення терміну позовної давності – списання заборгованості вважаються цілком логічним. Однак раніше цього терміну воно має бути досить добре обґрунтованим.

Податковий облік під час списання

Для цілей оподаткуваннясписання простроченої кредиторської заборгованості має першорядне значення у межах двох основних податків :

- ПДВ;

- податок на прибуток .

Деякі фінансисти помилково вважають, що у разі списання боргу існує можливість відновлення ПДВ. Податковий кодекс РФ передбачаєзакритий перелік випадків відновлення ПДВ , раніше наданогодо відрахування. Випадку списання заборгованості у цьому переліку немає, тому відновлення ПДВ на подібній підставі є безпідставним.

Що ж до податку на прибуток, то тут велике значення борг має для бухгалтерського обліку прибутку боржника. Якщо кредитор на протягом терміну позовний давності (3 року) не заявив про своїх вимоги щодо повернення грошових коштів по умовам угоди, боржник зобов'язаний такі грошові засоби відобразити в своєю звітності як позареалізаційні доходи. При цьому такі позареалізаційні доходи повинні бути відображені з обліком ПДВ.

Необхідно відзначити, що списання заборгованості, по якої минув термін пред'явлення вимог , зовсім не означає анулювання такого боргу . Після проведення процедури списання, в встановленому законом порядку заборгованість відображається в бухгалтерської звітності на протягом п'яти років.

Робиться це для того, щоб, в випадку зміни матеріального положення боржника і появи у нього можливості повернути борг, кредитор виявив цей факт і спробував заборгованість стягнути.

Освіта заборгованості між контрагентами по договором є одним з найбільш простих в правовому відношенні і найбільш поширених інститутів цивільного права (які більше правильно буде іменувати конфліктними ситуаціями в правовому поле). Тому достатньо точне його врегулювання є однієї з головних завдань цивільної правозастосовною практики.