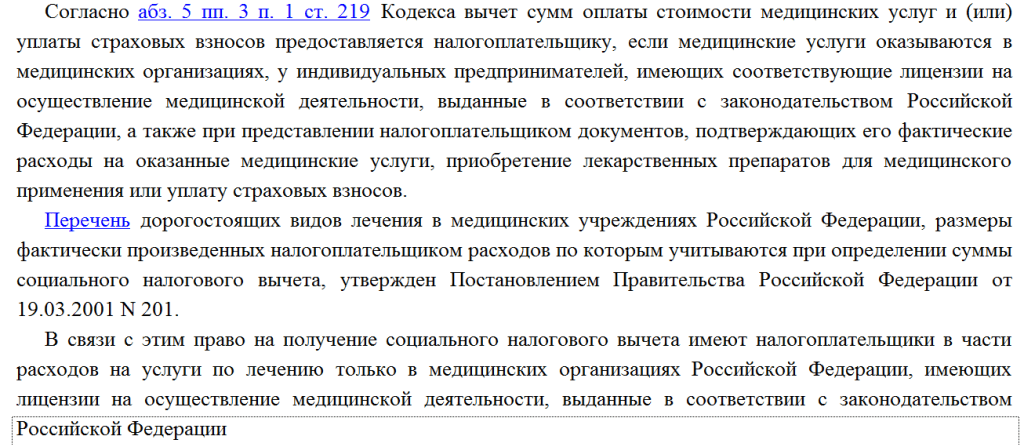

Частину витрат на лікування зубів, реплантацію, імплантацію, встановлення металоконструкцій та інших стоматологічних процедур законодавець дозволяє повернути за допомогою соціального податкового відрахування. Однією з основних умов є правильно складений пакет документів, який подається до Інспекції за місцем реєстрації особи. Граничний обсяг відрахування становить 120 тис. крб., щодо дорогих медпослуг витрати приймаються повному обсязі.

Податковий кодекс РФ передбачає можливість повернення частини коштів, витрачених особою на лікування, навчання, благодійність тощо. Ця податкова преференція називається соціальним відрахуванням.

Найчастіше заявляється правом на відшкодування витрат, пов'язаних із лікуванням, є послуги стоматолога: зубопротезування, встановлення імплантатів, брекетів мостів тощо. Однією з головних умов отримання пільги є складання та подання до Інспекції пакету документів на податкове вирахування на лікування зубів. Крім цього, існує ще ряд вимог, без яких відшкодувати витрати не вийде.

Підстави для відрахування

- Отримання у році, в якому проведено лікування, доходу за ставкою 13%.

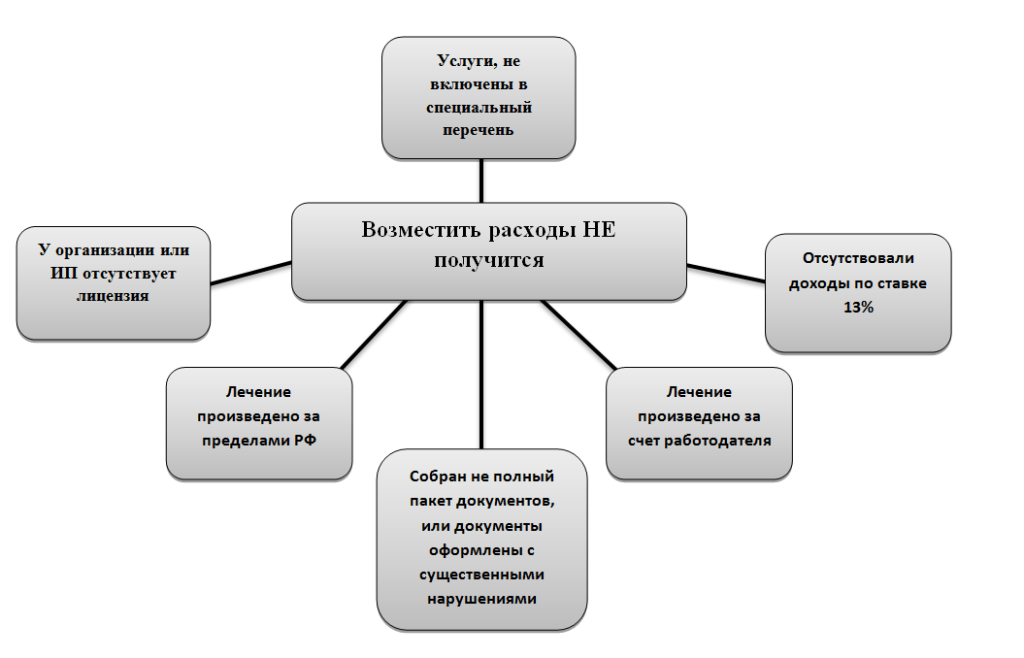

Якщо у зазначеному періоді було отримано дохід, наприклад, за ставками 9% та 35%, то відшкодувати витрати не вдасться. Це з тим, що основою соціального відрахування (СВ) є зменшення оподатковуваного доходу за ставкою 13%, а чи не просте відшкодування витрат за медпослуги.

- Включення вироблених стоматологічних процедур у спеціальний перелік, затверджений Постановою Уряду РФ.

Відповідно до цього списку витрати на реплантацію, імплантацію, встановлення металоконструкцій віднесені до дорогих видів лікування, СВ, за якими, може бути отриманий у розмірі повної вартості витрачених коштів.

Відносно встановлення зубних протезів фінансове відомство у своєму листі від 25 грудня 2006 р. (Додаток № 1) вказало, що зубопротезування не входить до списку дорогих послуг і витрати по ньому можуть бути прийняті у розмірі не більше 120 тис. руб.

Однак у цьому ж документі ФНП зазначила, що повноваженнями віднесення тих чи інших лікарських маніпуляцій до дорогих, наділено Мінздоровсоцрозвитку.

Міністерство охорони здоров'я та соціального розвитку своїм листом віднесло послуги з імплантації зубних протезів до дорогих видів лікування:

Необхідно зазначити, що якщо у довідці, виданій медорганізацією, буде вказано код 1 (звичайна послуга), а не 2 (дорогостояща), то СВ буде покладено лише за витратами не більше 120 тис. Якщо така ситуація сталася, можна попросити співробітників установи виправити код , мотивувавши це тим, що лікування, віднесене Міндраоздоровцем соцрозвитку до дорогих. Але вимагати зміни показника особа, яка не має права, оскільки рішення про віднесення тих чи інших послуг до дорогих здійснюється на розсуд медустанови.

- Стоматологічна організація або ІП, які надали послуги, повинні мати ліцензію на провадження медичної діяльності.

Перевірити чи має клініка чи ІП необхідну ліцензію можна на сайті Росздравнагляду.

- Лікування має бути здійснено на території РФ

Отримати податкове відрахування при лікуванні та протезуванні зубів за кордоном не вдасться. Про це прямо говориться в наступному листі Мінфіну РФ :

Розмір відрахування та його перенесення на наступні періоди

Невикористаний залишок не може бути перенесений наступного року (Додаток 2).

Право повернення прибуткового податку лікування зубів можна реалізувати протягом 3-х років із моменту витрати.

Як отримати податкове вирахування за лікування зубів за родичів

Зменшити базу з ПДФО можна не лише за витратами за себе, а й за найближчих родичів.

У яких випадках у поверненні відмовить

Необхідні документи для відрахування та особливості їх заповнення

У стандартний пакет документів, що подається до Інспекції, включається:

Цей перелік встановлений Листом Фінансового відомства та є вичерпним. Відмовити у поверненні ПДФО за неподання чеків, ліцензії чи інших документів, не зазначених у списку, Інспекція не має права.

Щоб виключити претензії співробітників Інспекції все ж таки рекомендуємо докласти такі документи:

- Копія паспорта та ІПН;

- Копія ліцензії;

- Чеки на оплату стоматологічних послуг;

- Довідка 2-ПДФО

Основні етапи оформлення

- Зібрати потрібний пакет документів;

- Заповнити декларацію;

- Подати особисто, поштою чи через представника документи до Інспекції за місцем проживання (посилання п.4 ст.80)

Якщо ФО діє через представника, то у нього має бути нотаріально завірена довіреність на представлення інтересів.

- Дочекатися рішення податкового органу

Протягом трьох місяців з моменту отримання Інспекцією документів проводиться камеральна податкова перевірка (КНП), за підсумками якої виноситься рішення про повернення або відмову у поверненні ПДФО.

У разі позитивного результату кошти мають бути перераховані у місячний термін з закінчення КНП.

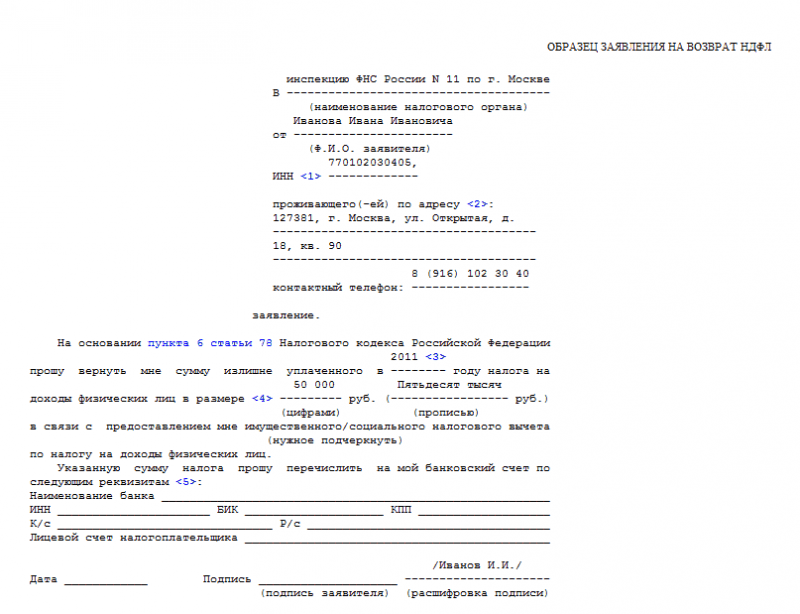

Якщо у заяві, поданій разом із декларацією, не були зазначені реквізити, на які необхідно перерахувати кошти, або вона взагалі не була додана, то повернення податку буде здійснено лише після того, як зазначений документ буде поданий до Інспекції. Термін повернення становитиме місяць із моменту отримання податковим органом заяви з реквізитами банку.

Якщо за підсумками КНП у відрахуванні відмовлено, то ФО може оскаржити зазначене рішення до Інспекції, яка проводила перевірку, до вищого податкового органу та суду.

Необхідно зазначити, що подання позову до суду можливе лише у разі дотримання досудового порядку оскарження.

Порядок розрахунку

Розрахунок ПДФО, що підлягає відшкодуванню за послугами, що не належать до дорогих, провадиться за такою формулою:

Сума до відшкодування з бюджету розраховується з урахуванням доходів, сплачених у податковому періоді. Тобто повернути податок можна лише у тому розмірі, в якому сплачено до бюджету ПДФО.

Приклад №2

ФО у 2015 році провело імплантацію та зубне протезування у розмірі 500 тис. н.

Оскільки зубопротезування віднесено до дорогих послуг, витрати по ньому підлягають відшкодуванню в повному обсязі.

Максимальний розмір відрахування, який може бути заявлений, становить 65 тис. нар. (500 тис. * 13/100).

Відповідно до довідки 2-ПДФО дохід особи у 2015 році становив 480 тис. р., ПДФО сплачений до бюджету – 62 400 р. (480 тис. * 13/100).

Відшкодувати з бюджету ПДФО особа може у розмірі 62 400 грн. При цьому залишок – 2600 грн. перенесення наступного року не підлягає.

Приклад №3

2014 року Алексеров В.В. сплатив встановлення імплантів на суму 800 тис. н. для своєї дружини, брекетів для доньки (15 років) на суму 100 тис.р. і зубне протезування собі за 150 тис. Витрати становили 1 050 000 р. Максимальна сума СВ може становити – 136 500 грн.

Дохід Алексєрова В.В. у 2014 році становив 2,5 млн. н. Сума ПДФО, обчислена та сплачена до бюджету за цим доходом дорівнює 325 тис. р. н. Відповідно заявити та відшкодувати він зможе всі витрати у розмірі 136 500 грн.

Особливості заповнення Декларація

- Документ може бути заповнений як від руки, так і за допомогою спеціальних програм;

- Колір чорнила допускається синій та чорний;

- Виправлення, друк з обох сторін, пошкодження штрих-коду та втрата іншої інформації через неакуратне скріплення листів не допускається;

У декларації необхідно заповнити такі листи та розділи:

- Титульний

- Розділи 1 та 2;

- Аркуш А та Е

Докладніше з порядком заповнення декларації можна ознайомитись у наступному відео:

Нововведення 2016 року

Відповідно до поправок, внесених до НК РФ і вступає в силу з 1 січня 2016 року, особа може заявити відрахування не тільки через податковий орган, а й за місцем роботи до закінчення року, в якому зроблено витрати. Тобто, якщо лікування сплачено у 2016 році, то й відшкодувати витрати вдасться у цьому ж періоді.

Зменшити ПДФО можна буде, подавши заяву та довідку, що підтверджує право на відрахування (для її отримання необхідно буде подати пакет документів до Інспекції та протягом 30 днів податковий орган має видати зазначений документ).

Зазначений порядок можна буде застосувати, починаючи з 01 січня 2016 року.

Підсумовуючи вищесказане, відобразимо ключові моменти отримання соціального відрахування за послуги стоматолога:

- Відшкодувати витрати можна лише у разі, якщо цього року особа мала дохід за ставкою 13%. ІП на спецрежимах використати цю пільгу не можуть;

- Надані послуги мають бути включені до спеціального переліку (стоматологічні послуги, у тому числі дорогі, у цьому списку відображені);

- Медустанова або ІП повинні мати ліцензію та перебувати на території РФ;

- Витрати можна відшкодувати як за себе, а й у найближчих родичів (батьків, дітей, подружжя);

- Загальний термін повернення податку не повинен перевищувати 4 місяців (3 міс. – КНП та 1 міс. на повернення);

- Повернути ПДФО можна лише за лікування, здійснене протягом останніх трьох років. Залишок відрахування наступного року не переноситься;

- З 2016 року отримати відрахування стане можливим через роботодавця у тому податковому періоді, в якому здійснено витрати.