Finansinis planas yra išsamus veiklos ir plėtros planas vertės (pinigine) išraiška. Finansine prasme efektyvumas ir finansinius rezultatus gamyba, investicijos ir finansinė veiklaįmonių.

Finansinis planas atspindi galutinius gamybos rezultatus ekonominė veikla. Ji apima visas atsargas, finansinius srautus struktūriniai padaliniai, jų santykiai ir tarpusavio priklausomybė.

Finansinis planas yra galutinis įmonės veiklos rezultatų apibendrinimas ir verte atspindintis. Informacinė bazė sudarymui finansinis planas daugiausia yra buhalterinė dokumentacija. Visų pirma, tai yra balanso programos.

Įmonės ar įmonės finansiniame plane atsispindi:- pajamos ir lėšų gavimas;

- išlaidas ir atskaitymus Pinigai;

- kreditiniai santykiai;

- santykis su biudžetu.

Nurodytų pajamų ir išlaidų skaičiavimo rezultatai apibendrinami formoje „Pajamų ir išlaidų balansas“. Finansinio planavimo dokumentuose taip pat pateikiamas įmonės balansas.

Įmonės balansas

Įmonės balansas yra suvestinė lentelė, nurodanti kapitalo šaltinius ir jo paskirstymo priemones. Balansas yra pagrindas pirmajam finansinio planavimo etapui – finansinių rodiklių analizei. Šiuo atveju dažniausiai naudojamas vidinis balansas, t.y. pusiausvyra, kuri atspindi tiesą Financinė padėtisįmonės, vidaus naudojimui. Specialiai publikavimui sudaromas išorinis balansas, kuriuo paprastai siekiama sumažinti pelno dydį, sumažinti mokesčių sumas ir sukurti rezervinį kapitalą bei dėl kitų priežasčių. Siekdamos geresnio finansinio planavimo, įmonės rengia įmonės finansinių srautų planas.

Pajamų pusėje atsispindi įprastinės veiklos pajamos, veiklos pajamos (įvairios pajamos, pelnas iš bendra veikla ir kt.), ir nepaprastosios padėties pajamas (įplaukas, atsirandančias dėl ekstremalių ūkinės veiklos aplinkybių). Išlaidos atsispindi tuose pačiuose straipsniuose kaip ir pajamos.

Įmonės biudžetas

Neatsiejama trumpalaikių ir ilgalaikis planavimas yra biudžeto sudarymas.

Prie bet kurio veiksmų plano turi būti pridėtas biudžetas (išlaidų ir pajamų sąmatos), kuris yra kiekybinis plano įgyvendinimas, charakterizuojant konkretaus laikotarpio pajamas ir išlaidas bei nustatant išteklių poreikį plane keliamiems tikslams pasiekti.

Galima sudaryti: įmonėms, įmonėms, padaliniams.

Biudžetas gerokai viršija planą griežtumo ir įsipareigojimų atžvilgiu. Biudžetas turi prasmę tik tada, kai jis įgyvendinamas, nes... paprasta pajamų ir išlaidų sąmata neturėtų jokios vertės.

Visa įmonė sudaro bendrą arba pagrindinį biudžetą, kuriame būsimas pelnas vertinamas pinigine išraiška, pinigų srautai ir remia planus. Pagrindinis biudžetas yra finansiškai kiekybiškai įvertinama rinkodaros ir gamybos planus teikiant veiklos ir finansų valdymą.

Finansinių planų tipai

Strateginiai planai– tai bendro verslo plėtros planai ir ilgalaikė struktūra organizacijose. IN finansinis aspektas strateginiai planai nustato svarbiausius finansinius rodiklius ir reprodukcijos proporcijos apibūdina investavimo strategijas ir reinvestavimo bei kaupimo galimybes. Tokie planai nustato apimtį ir struktūrą finansiniai ištekliai būtina norint išlaikyti įmonę kaip verslo vienetą.

Bendriausia forma strateginis finansinis planas yra dokumentas, kurį sudaro šie skyriai:

1. Įmonės investicijų politika:

- ilgalaikio turto finansavimo politika;

- nematerialiojo turto finansavimo politika;

- ilgalaikių finansinių investicijų srityje.

2. Apyvartinio kapitalo valdymas:

- grynųjų pinigų valdymas;

- gautinų sumų valdymas (įmonės kredito politika);

- Atsargų valdymas.

3. Dividendų politikaįmonių.

4. Finansinės prognozės:

- įmonės pajamų prognozė;

- išlaidų prognozė;

- bendro kapitalo poreikio;

- grynųjų pinigų biudžetas.

5. Apskaitos politikaįmonių.

6. Valdymo kontrolės sistema.

Dabartiniai planai kuriami remiantis strateginiais juos detalizuojant. Jeigu strateginis planas duoda pavyzdinis sąrašas finansiniai ištekliai, jų apimtis ir naudojimo kryptys, tada viduje dabartinis planavimas kiekviena investicijų rūšis yra tarpusavyje derinama su jų finansavimo šaltiniais, tiriamas kiekvieno finansavimo šaltinio efektyvumas, finansinis įvertinimas pagrindinės įmonės veiklos kryptys ir pajamų gavimo būdai.

Veiklos planai– tai trumpalaikiai taktiniai planai tiesiogiai susiję su pasiekimu (gamybos planas, žaliavų pirkimo planas ir kt.). Veiklos planai yra įtraukiami į metinį arba ketvirtinį įmonės bendrąjį biudžetą kaip neatskiriama dalis.

Siekiant atsižvelgti į galimus neapibrėžtumo veiksnius ir susijusią riziką, rekomenduojama parengti keletą finansinių planų variantų: pesimistiškas, optimistiškas ir labiausiai tikėtinas.

Veiklos planas

Veiklos finansiniai planai yra pinigų srautų valdymo priemonė.

Planuojamos veiklos finansavimas turėtų būti vykdomas iš gaunamų lėšų. Tam reikalinga kasdienė efektyvi finansinių išteklių formavimo kontrolė. Norint kontroliuoti finansinių pajamų įplaukimą į einamąją sąskaitą ir organizacijos grynųjų finansinių išteklių išleidimą, būtina nedelsiant finansų planavimas, kuris papildo dabartinį. Sudarant veiklos finansinį planą būtina naudoti objektyvią informaciją apie ūkio plėtros tendencijas organizacijos veiklos srityje, infliaciją, galimus technologijų pokyčius ir gamybos proceso organizavimą.

Veiklos finansinis planavimas apima:

- mokėjimų kalendoriaus rengimas ir vykdymas;

- trumpalaikės paskolos poreikio apskaičiavimas;

- kasos prašymo surašymas.

Finansų grupė „Legionas“ siūlo:

-*investavimas į verslą (nuo 10 000 rublių); - **dalyvavimas verslo projektuose per rizikos investicijas (lėšų, atstovaujančių akcinio kapitalo, į perspektyvias greitai augančias įmones).

Planas Nr.1.

Investicija 1 mėnesiui (ne daugiau kaip 100 tūkstančių rublių) 10%. Mokant, išskaičiuoti 3% nuo visos sumos (draudimo ir banko komisiniai, mokesčių atskaitymai). Pavyzdys: 10 000 rub. + 10% = 11 000 rub. – 3% = 10670 rub.

Planas Nr.2.

Investuoti du mėnesius (ne daugiau kaip 500 tūkstančių rublių) 15% per mėnesį. Mėnesio pabaigoje į investuotojo sąskaitą pervedama 15 proc. Po 2 mėnesio į investuotojo sąskaitą pervedama mokėtina suma, atėmus 7% (draudimo ir banko komisiniai, mokesčių atskaitymai). Plano grąža yra 21,95%. Pavyzdys: 10 000 rub. – investicijos. Mokėjimas per mėnesį yra 1500 rublių. Mokėjimas už antrąjį mėnesį yra: 10 000 rublių. + 15% = 11 500 rub. – 7% = 10695 rub. Bendra sumokėta suma, atsižvelgiant į sugrąžintas investicijas, yra 12 195 rubliai. * Sutartį prieš terminą nutraukus Kredito davėjo iniciatyva per laikotarpį, ilgesnį kaip vieną mėnesį nuo jos sudarymo dienos, jam išmokama Paskolos suma atėmus 10 (dešimt)% nuo investicijos sumos. Tokiu atveju suma pervedama per 30 dienų!

Planas Nr.3.

Investicija trims mėnesiams (ne daugiau kaip 1 milijonas rublių) 20% per mėnesį. Palūkanos mokamos kas mėnesį. Po 3 mėnesio į investuotojo sąskaitą pervedama mokėtina suma, atėmus 10% (draudimo ir banko komisiniai, mokesčių atskaitymai). Plano pelningumas – 48%. Pavyzdys: 10 000 rub. – investicijos. Mėnesinis mokestis 2000 rublių suma. Mokėjimas už trečią mėnesį yra: 10 000 rublių. + 20% = 12 000 rub. – 10% = 10800 rub. Bendra sumokėta suma, atsižvelgiant į sugrąžintas investicijas, yra 14 800 rublių. * Sutartį prieš terminą nutraukus Kredito davėjo iniciatyva per laikotarpį, ilgesnį kaip vieną mėnesį nuo jos sudarymo dienos, jam išmokama Paskolos suma, atėmus 15 (penkiolika)% investicijų sumos. Tokiu atveju suma pervedama per 30 dienų!

Planas Nr.4.

Investicija šešiems mėnesiams (be ribinių sumų) 22% per mėnesį. Palūkanos mokamos kas mėnesį. Po 6 mėnesio į investuotojo sąskaitą pervedama mokėtina suma, atėmus 15% (draudimo ir banko komisiniai, mokesčių atskaitymai). Plano grąža – 113,7 proc. Pavyzdys: 10 000 rub. – investicijos. Mėnesio įmoka 22% = 2200 rublių. Mokėjimas už šeštą mėnesį yra: 10 000 rublių. + 22% = 12200 rub. – 15% = 10370 rub. Bendra sumokėta suma, atsižvelgiant į sugrąžintas investicijas, yra 21 370 rublių. * Sutartį prieš terminą nutraukus Kredito davėjo iniciatyva per laikotarpį, ilgesnį kaip vieną mėnesį nuo jos sudarymo dienos, jam išmokama Paskolos suma, atėmus 20 (dvidešimt)% nuo investicijos sumos. Tokiu atveju suma pervedama per 30 dienų!

*Siekiant išvengti dvigubo apmokestinimo, santykiai su Investuotojais kuriami paskolos sutarčių su palūkanomis pagrindu.

**Verslo projektai su rizikos investicijomis bus pristatyti Legion Financial Group svetainėje:FG "LEGION"

Privalumai:

1. Įmonių veikla finansinė grupė„Legionas“ yra teisėtas, remiantis nuostatomis Civilinis kodeksas Rusijos Federacija, teisės aktai, reglamentuojantys įmonių veiklą su ribotos atsakomybės, vartotojų visuomenės, taip pat Šveicarijos ir Didžiosios Britanijos nacionaliniai teisės aktai.

2. Sutartys sudaromos su juridinis asmuo Todėl pagal įstatymus jų įgyvendinimas yra privalomas.

3. Operacijų su investicijomis patikimumą garantuoja dalyvavimas Šveicarijos bendrovės Aecon Consulting AG projekte, teikiamų konsoliduotųjų draudimas. investiciniai fondai sąskaitoje Credit Suisse banke, taip pat banko garantiją dėl jų grąžinimo į gavėjo sąskaitas.

4. Palūkanų mokėjimo savalaikiškumą ir investicijų sumų grąžinimą papildomai užtikrina nuolat veikianti kredito linija su banku partneriu.

5. Sėkmė investicinės investicijos patvirtina turto teisėtumas, nepriekaištingas prekybos platformos veikimas ir aukštas lygis prekybininkų profesionalumas.

Sėkmingas verslo vystymas daugiausia priklauso nuo tinkamo planavimo. Tai ypač pasakytina apie įmones, kurios yra nauji rinkos dalyviai. Jų steigėjams svarbu, pirma, kompetentingai užimti savo nišą, antra, suformuoti tvarų verslo modelį, trečia, užtikrinti įmonės investicinį patrauklumą, taip pat aukštą kredito reitingai. Visas šias problemas galima išspręsti kompetentingai planuojant. Kaip sudaromas finansinis planas? Kokia šio šaltinio specifika?

Pagrindiniai finansinio plano komponentai

Finansinis planas yra dokumentų rinkinys. Apskritai jį sudaro:

Pardavimų apimties prognozė;

Pajamų ir išlaidų balansas;

Numatomo pelningumo grafika;

Balanso lapas.

Žinoma, individualių įmonių metodikoje tinkamo šaltinio formavimo principai gali gerokai skirtis nuo šios schemos. Tačiau jis yra plačiai paplitęs tarp Rusijos verslai. Leiskite mums išsamiau apsvarstyti kiekvieno iš nurodytų finansinio plano komponentų specifiką.

Pardavimų prognozė

Šis dokumentas iš esmės apima rinkos segmento, kuriame įmonė veikia, tyrimą ir tada jos dalies, kurią įmonė greičiausiai galės užimti, dydžio nustatymą. Paprastai šios dalies finansinis planas sudaromas prieš kelerius metus - pavyzdžiui, prieš 3 metus. Tokiu atveju numatomas augimas pirmaisiais metais gali būti skaičiuojamas kas mėnesį (kadangi šiuo atveju prognozės, pagrįstos esamų veiksnių tyrimu, greičiausiai bus labai artimos realybei).

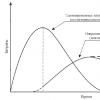

Numatomo pelningumo diagrama

Finansinis planas labai susijęs su prognozėmis. Jei atitinkamas pardavimo apimties dokumentas yra skirtas padėti nustatyti pajamų dinamikos lūkesčius, tada aptariamas šaltinis yra tiesiogiai susijęs su pelnu. Tai yra, ją skaičiuojant taip pat daromos sąnaudų prognozės.

Pajamų ir išlaidų balansas

Šis dokumentas svarbus tuo požiūriu, kad įmonių vadovai turi žinoti, kokios išlaidos ir kokiu momentu duos grąžą dabartinės veiklos rėmuose, o kurios laikui bėgant atsipirks. Kita pajamų ir išlaidų balanso funkcija – reikiamai apyvartai pasiekti reikalingų sąnaudų dydžio įvertinimas (pavyzdžiui, pakankamas įmonės einamųjų įsipareigojimų – kredito, valdymo ir kt.) vykdymo požiūriu. Paprastai atitinkamas dokumentas papildomas lentele, atspindinčia išlaidų ir pajamų santykį.

Atitinkamam finansinio plano komponentui yra oficialus pavadinimas - „Pelno ir nuostolio ataskaita“. Jis yra dalis finansinės ataskaitos, kurią įmonė turi pateikti valdžios organai, todėl jos formavimas daugeliui įmonių yra privalomas. Tuo pačiu metu atitinkamas dokumentas yra svarbiausias rengiant finansinį planą. Joje pateikiama vertinga ir informatyvi informacija, atspindinti įmonės verslo modelio efektyvumą.

Žinoma, įmonės finansinio plano rengimas gali būti susijęs su pajamų ir išlaidų balanso formavimu tokiomis formomis, kurios labai skiriasi nuo „Pelno ir nuostolių ataskaitos“. Jis gali būti išsamesnis arba, atvirkščiai, ne toks sudėtingas. Tačiau oficiali „Pelno (nuostolio) ataskaitos“ forma daugelio verslininkų vertinama kaip gana logiška ir informatyvi, todėl plačiai naudojama versle.

Balanso lapas

Šis dokumentas, kaip ir ankstesnis, priklauso oficialiai kategorijai. Įmonė turi jį sudaryti ne tik kaip finansinio plano dalį, bet ir kaip būtiną ataskaitų, pateiktų Federalinei mokesčių tarnybai, elementą. Kartu balansas yra svarbus prognozavimo elementas. Vadovaudamasi jame atsispindinčiais skaičiais, vadovybė gali analizuoti, kaip efektyviai įmonė veikė ataskaitiniu laikotarpiu, ir prireikus koreguoti verslo plėtros strategiją. Balansas yra vienas iš labiausiai detalius dokumentus charakterizuojantys įmonės veiklą. Per ją vykdoma finansinė apskaita. Balanso sąskaitų planas yra privalomas atitinkamų įmonės padalinių specialistų, sprendžiančių pinigų klausimus, veiklos komponentas.

Aptariamą dokumentą paprastai sukuria įmonės be jokių reikšmingų skirtumų nuo oficialios formos, patvirtintos Rusijos Federacijos įstatymais (nors, kaip ir pelno (nuostolio) balanso atveju, įmonė turi teisę nustatyti atitinkamo šaltinio kūrimo kriterijus). Todėl Rusijos įstatymų leidėjas yra sukūręs pakankamai gerai apgalvotą, logišką ir informatyvią balanso struktūrą, kurią įmonės noriai naudoja ne tik vykdydamos atskaitomybės įsipareigojimus, bet ir kurdamos vidinius įmonės finansinius planus.

Pažymėtina, kad valstybės patvirtintų formų naudojimas yra privalomas biudžetinės įstaigos. Taigi kiekvienais metais atitinkamoms organizacijoms, kaip taisyklė, suteikiama užduotis aukštesnei institucijai pateikti finansinės-ūkinės veiklos planą. Tai gali būti laikoma atitinkamo dokumento, skirto privačioms įmonėms, analogu. Be to, daugelis įmonių finansinį ir ekonominį planą suformuluoja pagal valstybės sukurtą pažymėto šaltinio struktūrą. Bet jei ataskaitų teikimo tvarka to nereikalauja, privati įmonė turi teisę kurti dokumentus pagal savo koncepciją.

Taigi, kuriant finansinį korporacijos plėtros planą, pirmiausia reikia suformuoti keturis pagrindinius šaltinius. Kokia seka jų vystymasis yra optimalus? Pabandykime sukurti žingsnis po žingsnio instrukcijas, atspindinčias rinkos ekspertų rekomenduojamą finansinio plano sudarymo algoritmą.

Žingsnis po žingsnio finansinio plano sudarymo instrukcijos: pagrindiniai etapai

Daugelis šios srities ekspertų įmonės valdymas Jie mano, kad tuo pat metu teisinga pradėti darbą ne suformavus bet kurį iš nurodytų dokumentų, o nuo kito šaltinio – finansavimo strategijos. Todėl ji yra prieš kuriant bet kurį iš keturių pirmiau minėtų plano komponentų, apie kuriuos mes kalbame apie.

Kitas etapas, kurio metu gali būti sudarytas finansinis planas, yra pardavimo apimčių prognozės parengimas. Faktas yra tas, kad pajamų apskaičiavimas yra procedūra, pagrįsta informacija, kuri daugeliu atvejų yra prieinamesnė nei galimų išlaidų analizė. Paprastai nauja įmonė patenka į jau esamą rinkos segmentą, kurio paklausos dinamika paprastai yra žinoma visiems žaidėjams. Iš čia galite apskaičiuoti, kokios gali būti pardavimo apimtys, atsižvelgiant į tam tikrus terminus.

Kai pardavimų prognozė bus baigta, laikas dirbti su numatomo pelningumo diagrama. Taigi, organizacijos vadovybė turi stengtis, savo ruožtu, nustatyti tikėtiną organizacijos išlaidų dinamiką tam tikru laikotarpiu.

Turėdami pajamų ir pelno prognozes bei faktinius verslo veiklą atspindinčius skaičius, galite sudaryti balansą, kuriame atsižvelgiama į atitinkamus rodiklius. Šis dokumentas iš esmės yra statistinis, jame registruojamos jau įvykdytos finansinės operacijos. Panašią funkciją atlieka ir balansas. Dažniausiai jis formuojamas kartu su dokumentu, kuriame apskaitomas pelnas ir nuostoliai – daugiausia dėl to, kad abu kartu sudaro, kaip minėjome aukščiau, apskaitos ataskaitas, kurias įmonė turi pateikti valstybinėms įstaigoms.

Finansinio plano sudarymo etapai

Taigi, finansinio plano sudarymas gali būti atliekamas šiais pagrindiniais etapais:

1. Finansavimo strategijos nustatymas.

2. Pajamų prognozių formavimas.

3. Sąnaudų dinamikos nustatymas.

4. Įmonės veiklos rezultatų įrašymas į pajamų ir sąnaudų balansą („Pelno ir nuostolių ataskaita“), taip pat į balansą.

Žinoma, pažymėta nagrinėjamo šaltinio formavimo struktūra gali skirtis. Taigi logiška manyti, kad ką tik į rinką įžengusios organizacijos finansiniame plane iš pradžių nebus duomenų apie pelną ir nuostolius, taip pat balanso. Atitinkami komponentai bus pridėti vėliau.

Gali būti, kad pajamas ir išlaidas atspindintis balansas bus papildytas ne tik statistiniais, bet ir prognoziniais duomenimis. Toks poreikis gali būti įtrauktas į organizacijos finansinį planą, jei įmonė dar tik žengia į rinką ir investuotojai turi gauti kuo išsamesnės informacijos apie jos verslo modelį.

Kokia informacija turėtų atsispindėti nurodytuose šaltiniuose – dokumentuose, kurie sudaro organizacijos finansinį planą? Panagrinėkime aspektą, susijusį su jo turiniu.

Kas turėtų būti įtraukta į finansinį planą? Kaip minėjome aukščiau, jį gali sudaryti keturi pagrindiniai šaltiniai. Juos taip pat papildo finansavimo strategija. Panagrinėkime plano turinį, susijusį su šaltiniais, kurių esmę aptarėme aukščiau.

Rekomenduojama pradėti rengti įmonės finansinį planą su reikiamo kapitalo įsigijimo ir paskirstymo strategija. Kas turėtų būti įtraukta į šį dokumentą? Rekomenduojamoje jo struktūroje daroma prielaida, kad ją sudaro šie pagrindiniai skyriai:

Pajamų šaltinių nustatymas;

Būtinų išlaidų spektro formavimas;

Papildomo kapitalo pritraukimo kanalų nustatymas (paskolomis, investicijomis);

Formavimas pagrindiniai principai sąveika su valstybe (organizacinės ir teisinės formos, apmokestinimo režimo parinkimas ir pagrindimas).

Pajamų prognozė apima dokumento, kuriame atsispindės:

Pagrindinių pelno gavimo kanalų nustatymas (pavyzdžiui, parduodant tam tikros rūšies prekes, kurios turi didžiausią paklausą);

Pardavimų dinamiką įtakojančių veiksnių (sezonas, valiutų svyravimai, reguliavimo politika) nustatymas;

Pajamų prognozės sudarymas tam tikriems laikotarpiams (mėnesiui, ketvirčiui, metams ir kitiems laikotarpiams).

Išlaidų dinamikos grafikas rodo labai panašią struktūrą:

Pagrindinių išlaidų straipsnių (pavyzdžiui, darbo jėgos, žaliavų, transporto paslaugų) nustatymas;

Išlaidoms įtakos turinčių veiksnių nustatymas;

Išlaidų prognozių generavimas.

Savo ruožtu pajamų ir išlaidų likutis, taip pat finansinės ataskaitos turi pakankamai sudėtinga struktūra(jei jie pagrįsti valstybės patvirtintomis formomis). Šių dokumentų tikslas yra nustatyti, kiek efektyvus yra dabartinis organizacijos verslo modelis, nustatyti, kiek pelninga įmonė yra tam tikru atsiskaitymo laikotarpiu.

Visai įmanoma, kad įmonės vadovybė nuspręs pasinaudoti oficialios formos pelno (nuostolių) ataskaita ir balansas. Tokiu atveju, norint juos užpildyti, reikės prieiti prie įmonės kapitalo srautų įrašų, prie sandorių. Taigi, jums reikės išnagrinėti sąskaitų planą buhalterinė apskaitaįmonės finansinė ir ūkinė veikla. Iš ten daugiausia paimami duomenys, skirti užpildyti pažymėtas formas. Žinoma, finansinės veiklos sąskaitų planas turi būti sudarytas teisingai. Tai garantuoja jos standartizavimas – federalinių teisės aktų lygiu.

Į ką atkreipti dėmesį rengiant finansinį planą?

Taigi, mes ištyrėme, kas yra įmonės finansinis planas ir pagal kokius algoritmus jis gali būti parengtas. Dabar panagrinėkime pagrindinius niuansus, į kuriuos naudinga atkreipti dėmesį rengiant šio šaltinio komponentus.

Pirmiausia reikia pažymėti, kad finansinis planas yra vienas iš daugelio dokumentų, sudarytų siekiant optimizuoti organizacijos plėtros modelį. Jis gali papildyti kitus šaltinius. Dažniausiai tai yra neatskiriama, o kartu ir labai svarbi didesnio dokumento – verslo plano – sudedamoji dalis. Pagrindinė jo funkcija šiuo atveju – formuoti idėją tarp organizacijos steigėjų, investuotojų ar kreditorių apie tai, kokios yra komercinės veiklos perspektyvos. konkreti įmonė. Finansiniame plane, kaip minėjome aukščiau, bus įtraukti duomenys apie pajamas, išlaidas, taip pat juos atspindintys statistiniai duomenys. Visa ši informacija reikalinga verslo steigėjams ir jų partneriams.

Svarbiausia dokumente atspindėti, kokie bus pagrindiniai veiksniai, darantys įtaką kapitalo gavimui ir paskirstymui, kaip juos laiku atpažinti ir pritaikyti įmonės verslo modelį prie galimų pokyčių. Įmonės finansinės ūkinės veiklos planas leidžia nustatyti vadinamąjį įmonės „lūžio tašką“ – momentą, nuo kurio pajamos nuolat viršija išlaidas (kitu aiškinimu, kai nustatyta investicijų dalis grąžinamas).

Pajamų ir išlaidų prognozavimas dažniausiai formuojamas keleriems metams – dažniausiai 3 metams. Kaip minėjome aukščiau, pirmaisiais metais atitinkamus rodiklius galite platinti kas mėnesį. Pajamų ir išlaidų struktūroje papildomai galima išskirti tuos, kuriems būdingas didelis stabilumas arba, atvirkščiai, nepastovumas. Pavyzdžiui, atsižvelgiant į išlaidas, susijusias su pirmąja rūšimi, tai gali būti nuoma pagal sutartį. Nepastovios išlaidos gali būti susijusios su prekių importu iš užsienio. Jų vertė gali keistis pasikeitus rublio kursui užsienio valiutų rinkoje.

Rengiant finansinį planą, reikėtų atidžiau atkreipti dėmesį, kaip mano kai kurie tyrinėtojai, ne gamybos, o pardavimo aspektui. Įmonė gali sukurti visiškai unikalų, technologiškai pažangų produktą, tačiau įmonės verslo modelis pasirodys neefektyvus dėl nepakankamai talpios atitinkamo produkto rinkos tokiomis kainomis, kurios yra numatytos verslo plane kaip įmonės pelningumą garantuojančios. . Atitinkamos problemos sprendimas gali apimti ne tik finansinės analizės atlikimą, bet ir sociologinių metodų panaudojimą – apklausas, bendravimą su potencialiais vartotojais internete, siekiant nustatyti jų pirkimo nuotaikas ir paklausos potencialą.

Iš esmės, sudarydami kapitalo gavimo ir paskirstymo algoritmą, neturėtumėte pamiršti reklamos išlaidų, kurios nėra tiesiogiai susijusios su gamybos išlaidomis. Gali pasirodyti, kad, norėdama užimti reikiamą nišą rinkoje, įmonė turės daug investuoti į reklamą, kad daugiau tikslinių vartotojų žinotų apie prekės ženklą.

Rengiant finansinius planus būtina veikti esant prieinamiems teisės aktų šaltiniams. Reikia sekti naujausias naujienas teisinė sfera. Įstatymų leidėjas gali gana reikšmingai pasikeisti, palyginti, mokesčio tarifas. Įmonės vadovybės užduotis – laiku tai išsiaiškinti ir atlikti reikiamus finansinio plano pakeitimus.

Taip pat neturėtumėte planuoti taupyti darbuotojų atlyginimams. Iš pradžių rekomenduojama, jei įmanoma, į įmonės biudžetą įtraukti, visų pirma, didesnį darbuotojų skaičių, nei gali reikėti remiantis pelningumo kriterijais, siekiant, jei reikia, padidinti bendrą našumąįmonėse trumpą laiką, antra, pakankamai didelė vertė darbo kompensacija. Organizacija turi būti patraukli geriausiems to rinkos segmento, kuriame ji veikia, specialistams.

Kas turėtų parengti finansinį planą?

Kas rengia organizacijos finansinius planus? Praktiškai tai gali būti ir paprasti specialistai, turintys reikiamas kompetencijas, ir vadovai. Visai gali būti, kad atitinkamo plano rengimas bus perduotas iš išorės. Kuris iš nurodytų kapitalo gavimo ir paskirstymo algoritmo sudarymo mechanizmų yra efektyviausias?

Valgyk didelis skaičius požiūrius šiuo klausimu. Kai kurie tyrinėtojai mano, kad ilgalaikė plano dalis turėtų būti patikėta tiems darbuotojams, kurie turi prieigą prie strateginės informacijos. Pavyzdžiui, tai gali būti informacija apie įmonės paskolų specifiką. Greičiausiai tokie darbuotojai bus žmonės iš aukščiausių įmonės vadovų. Savo ruožtu, mėnesinius finansinius planus geriausiai gali sudaryti specialistai, puikiai išmanantys konkrečių gamybos sričių specifiką. Jiems nereikės žinoti strateginio pobūdžio informacijos. Tačiau jų kompetencija detalizuoti verslo procesus tikriausiai bus net aukštesnė nei įmonės vadovybės.

Kas geriau – kai įstaigos finansinį planą rengia įmonės specialistai, ar schemą, pagal kurią atitinkamos užduoties sprendimas perduodamas iš išorės? Tai priklauso nuo daugelio faktorių. Daugelis įmonių per daug nepasitiki užsakomųjų paslaugų schemomis, nes gamyboje naudojamos slaptos technologijos, brėžiniai ir medžiagos. Tos įmonės, kurios mato savo Konkurencinis pranašumas ne unikaliuose vystymuose, o efektyviame verslo modelyje, ir daugeliu atvejų jie noriai sutinka su tokiais bendradarbiavimo mechanizmais. Taigi rengiant verslo planus dalyvauja kompetentingi, patyrę specialistai, nors ir laisvai samdomi. Taigi, jei jie yra buhalteriai, tai jie, visų pirma, visada galės tinkamai atsižvelgti į finansinės ir ūkinės veiklos sąskaitų planą, su kuriuo neapmokytas specialistas gali turėti problemų.