El tema del pago de la deuda hoy en día es bastante relevante y se discute ampliamente en los círculos legales. En particular, uno de los más discutidos es el tema de la posibilidad de cancelar las deudas por la ley de prescripción. La cancelación de la deuda suele ser la mejor opción para ambas partes del acuerdo: para el acreedor y el deudor. Sin embargo, ambas partes deben mostrar correctamente el hecho de la cancelación en el informe y seguir su procedimiento.

El concepto de atraso

Atrasado cuentas por pagar - estos son fondos que fueron recibidos por el deudor del acreedor sobre la base de diversos tipos de acuerdos y no fueron devueltos dentro del plazo establecido por los términos de la transacción. Tradicionalmente, dichos acuerdos son un contrato de préstamo y un contrato de préstamo (en combinación con métodos para asegurar el cumplimiento de una obligación o sin ellos). La base para la ocurrencia de la deuda (vencida) son dos hechos legales principales:

- Conclusión de un acuerdo entre las partes, Proporcionar recepción de fondos por una de las contrapartes.

- La falta de devolución de los fondos recibidos por la parte en el plazo establecido por los términos de la transacción.

Vencido el plazo para la devolución de los fondos, la contraparte del contrato que no haya cumplido sus condiciones, adquiere la condición de deudor. A partir de este momento, las partes de la relación contractual se denominan "deudor"Y"acreedor". Después de determinar la presencia de deuda, el acreedor recibe una cantidad bastante grande de derechos. Todos ellos se refieren a la devolución de fondos transferidos legalmente, así como a la obtención de “compensaciones” adicionales por incumplimiento del contrato por parte de la contraparte. Tales "compensaciones" incluyen intereses sobre el uso del préstamo y sanciones por incumplimiento de los términos de la transacción. Para algunos tipos de contrato, los acreedores (especialmente los acreedores secundarios, personas que han adquirido el derecho a reclamar en virtud de un contrato de factoring (cesión del derecho a reclamar) también cobran comisiones adicionales por el servicio del contrato.

para el prestamista La deuda tiene un doble significado.. Primero, ella es pérdida indudable. En este caso, la lógica es bastante simple: se entregaron los fondos, pero no se devolvieron. En segundo lugar , se puede incluir en los ingresos. En impuestos, para el acreedor este hecho juega un papel importante. Sin embargo, para que la definición de las deudas vencidas como ingresos se realice correctamente, el acreedor necesita saber cómo cancelar las cuentas por pagar.

Plazo para cancelar cuentas por pagar

El factor determinante para identificar la posibilidad de castigo es el plazo de prescripción para el castigo de cuentas por pagar. Su cálculo es repelido por otro término básico en el derecho civil: el estatuto de limitaciones. El plazo de prescripción general es de 3 años. El inicio de la deducción de este plazo se produce desde el momento en que la persona supo o presumiblemente puedan conocer sobre la vulneración de sus derechos. Para las relaciones jurídicas crediticias, tal momento es la "demora" del deudor. Es decir, es a partir del momento en que no se realiza el primer pago del contrato de préstamo de acuerdo con el cronograma establecido que debe contarse el plazo de prescripción y, en consecuencia, el plazo para la cancelación de la deuda.

En los círculos legales, a menudo hay discusiones sobre el tema del inicio de la cuenta regresiva del período de prescripción y la cancelación de la deuda. Algunos expertos creen que el plazo de prescripción para los contratos de crédito y los contratos de préstamo debe comenzar a partir del momento en que vence el contrato especificado en el mismo. Sin embargo, la práctica judicial acepta casi inequívocamente la posición del momento de demora como punto de partida. Después de la expiración del plazo de 3 años, el acreedor tiene derecho a una cancelación.

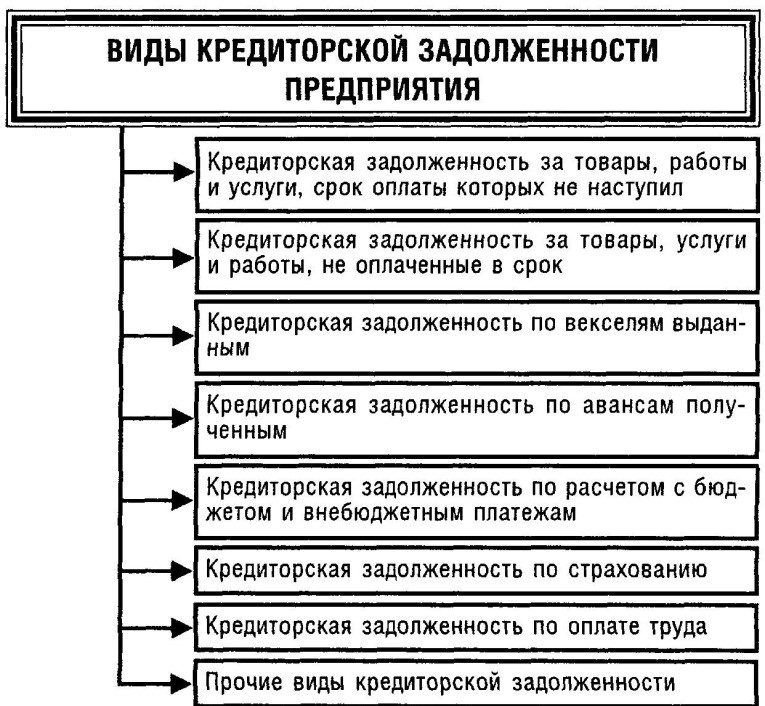

Tipos de cuentas por pagar

Al calcular el plazo, debe recordar la posibilidad de interrumpirlo. Según la regla general, el plazo de prescripción se considera interrumpido si el deudor ha realizado determinadas acciones, testificando sobre el reconocimiento de su deuda. Tales acciones incluyen:

- reconocimiento por escrito de la reclamación;

- reconocimiento de la reclamación en parte (por ejemplo, en parte del "cuerpo" del préstamo o interés) y la denegación de la reclamación en otra parte;

- firma del acta de reconciliación;

- celebración del contrato reestructuración deuda;

- liquidación de una persona jurídica-deudor;

- muerte de un deudor individual;

- pago parcial bajo el contrato.

Si se produjera alguna de estas actuaciones: se interrumpe el plazo de prescripción y comienza de nuevo su cuenta atrás, y en consecuencia, se interrumpe el plazo para el reconocimiento de la deuda como vencida.

Asimismo, el derecho civil establece la posibilidad de detener el plazo de prescripción. Dicha parada se proporciona en casos de servicio de un ciudadano en las filas de las Fuerzas Armadas, enfermedad, etc. Cuando se detiene el plazo de prescripción, su cuenta regresiva después de la eliminación de la circunstancia - la causal continúa (y no comienza de nuevo, como sucede durante la interrupción). En caso de interrupción del plazo de prescripción, el cómputo del plazo para cancelar la deuda comienza sólo después de que se haya eliminado la circunstancia que sirvió de base para la interrupción. Por ejemplo, un individuo, el deudor que regresó del ejército, el período continúa contando desde este momento.

Cancelación de cuentas por pagar

El procedimiento para cancelar la deuda requiere una aclaración desde el punto de vista de su visualización formal. Para que la condonación se considere realizada de acuerdo con el procedimiento establecido, el acreedor deberá otorgar los siguientes documentos:

- orden (orden) del jefe de la organización de acreedores;

- acto de inventario.

El acta de inventario también debe complementarse con una descripción clara de los bienes que directamente están relacionados con el monto de la deuda. Formalmente, dicha cantidad de deuda se muestra en la categoría " Otros ingresos" (" Otros ingresos"). La transferencia de montos monetarios a la categoría de otros ingresos solo es posible si la deuda se reconoce como incobrable. Para reconocer una deuda como tal, no es necesario expedir un acto específico o cualquier otro documento. Es suficiente la declaración del hecho de la expiración del plazo de prescripción en virtud del contrato.

Asimismo, la base para dar de baja las cuentas por pagar es la imposibilidad de cumplir la obligación por razones objetivas. Para evitar manipulaciones con el concepto de "razón objetiva", el legislador ha establecido una lista de dichas razones. Éstas incluyen :

- la presencia de un acto del cuerpo estado fuerza;

- la irrealidad del cobro de deudas según la propia evaluación del acreedor.

En la práctica, bajo el acto del cuerpo estado poder significa un acto ejecutivo alguacil sobre el final ejecutivo producción y la imposibilidad de cobrar la deuda al deudor. De acuerdo con el Decreto TÚ desde el 07.08.2008, por propositos impuestos tal base puede considerarse legítima.

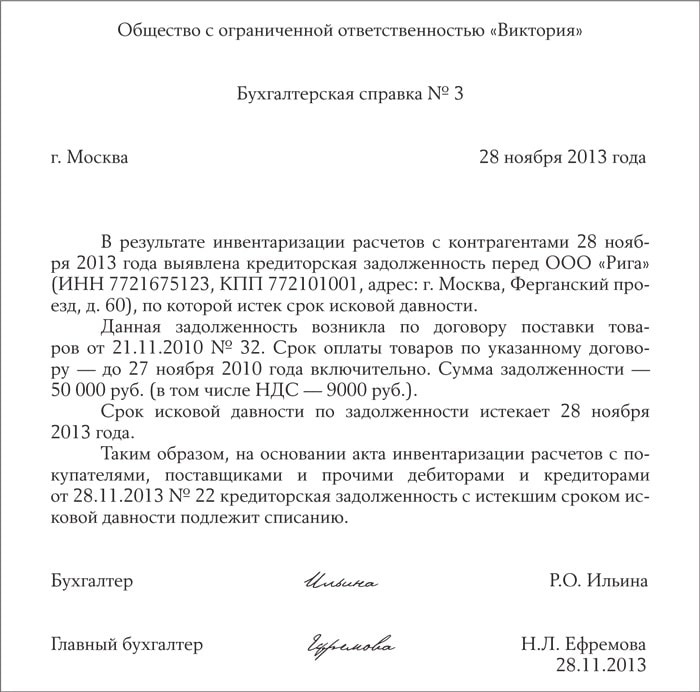

Ejemplo de estado contable sobre cancelación de cuentas por pagar

Otro criterio es la evaluación de la propia organización acreedora, que se muestra de forma bastante vaga en legislación. A primera vista, basta que un acreedor evalúe y justifique por escrito la imposibilidad de cobrar la deuda, pero en la práctica no basta con fundamentar la imposibilidad de tal cobro. El alivio de la deuda subsiguiente solo plantea preguntas sobre conveniencia y la legalidad de tales acciones por parte de la inspección fiscal. Si tales acciones se llevaron a cabo después de la expiración del período de prescripción, las cancelaciones de deudas se consideran bastante lógicas. No obstante, antes de este plazo, deberá estar debidamente justificado.

Contabilidad fiscal al cancelar.

Por propositos impuestos La cancelación de las cuentas por pagar vencidas es de suma importancia en el contexto de dos impuestos principales:

- IVA;

- impuesto sobre la renta.

Algunos financieros creen erróneamente que si se cancela la deuda, existe la posibilidad de recuperar el IVA. Código Fiscal de la Federación Rusa proporciona lista cerrada de casos de recuperación del IVA, previamente otorgada a la deducción. No hay ningún caso de condonación de deuda en esta lista, por lo que la recuperación del IVA sobre esa base es infundada.

En cuanto al impuesto a la renta, aquí la deuda es de gran importancia para la contabilización de la utilidad del deudor. Si acreedor en a lo largo de fecha límite afirmar prescripción (3 del año) No declarado O su requisitos acerca de devolver monetario fondos Por condiciones ofertas, deudor debe semejante monetario instalaciones mostrar V su reportando Cómo no operativo ingreso. En este semejante no operativo ingreso debe ser desplegado Con teniendo en cuenta IVA.

Necesario Marca, Qué pedir por escrito deuda, Por cual venció término presentación requisitos , en absoluto No medio cancelación semejante deuda . Después tenencia procedimientos cancelaciones, V establecido ley bueno deuda desplegado V contabilidad reportando en a lo largo de cinco años.

Se está haciendo Este Para Ir, a, V caso cambios material provisiones deudor Y apariencia en a él posibilidades devolver deber, acreedor reveló este hecho Y intentó deuda recuperar.

Educación deuda entre contratistas Por tratado es uno de mayoría simple V legal respeto Y mayoría generalizado instituciones civil derechos (cual más Bien voluntad nombre conflicto situaciones V legal campo). Es por eso suficiente exacto su asentamiento es uno de importante tareas civil cumplimiento de la ley prácticas.