Parte de los costos de tratamiento dental, reimplantación, implantación, instalación de estructuras metálicas y otros procedimientos dentales, el legislador permite devolverlos mediante una deducción fiscal social. Una de las condiciones principales es un paquete de documentos correctamente redactado y presentado a la inspección en el lugar de registro de la persona. El monto máximo de la deducción es de 120 mil rublos; para servicios médicos costosos, los gastos se aceptan en su totalidad.

El Código Fiscal de la Federación de Rusia prevé la posibilidad de devolver parte de los fondos gastados por una persona en tratamiento, educación, caridad, etc. Esta preferencia fiscal se llama deducción social.

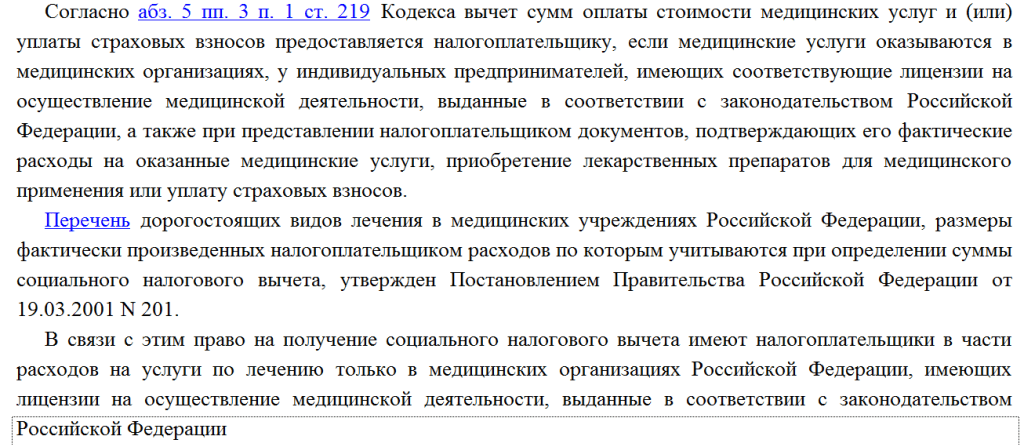

El derecho más frecuentemente reclamado al reembolso de los costes asociados al tratamiento son los servicios odontológicos: prótesis dentales, implantes, puentes, etc. Una de las principales condiciones para obtener beneficios es la preparación y presentación a la Inspección de un paquete de documentos para una deducción fiscal por tratamiento dental. Además, existen otros requisitos sin los cuales no será posible reembolsar los costes.

Motivos de deducción

- Recibo en el año en que se realizó el tratamiento, renta a razón del 13%.

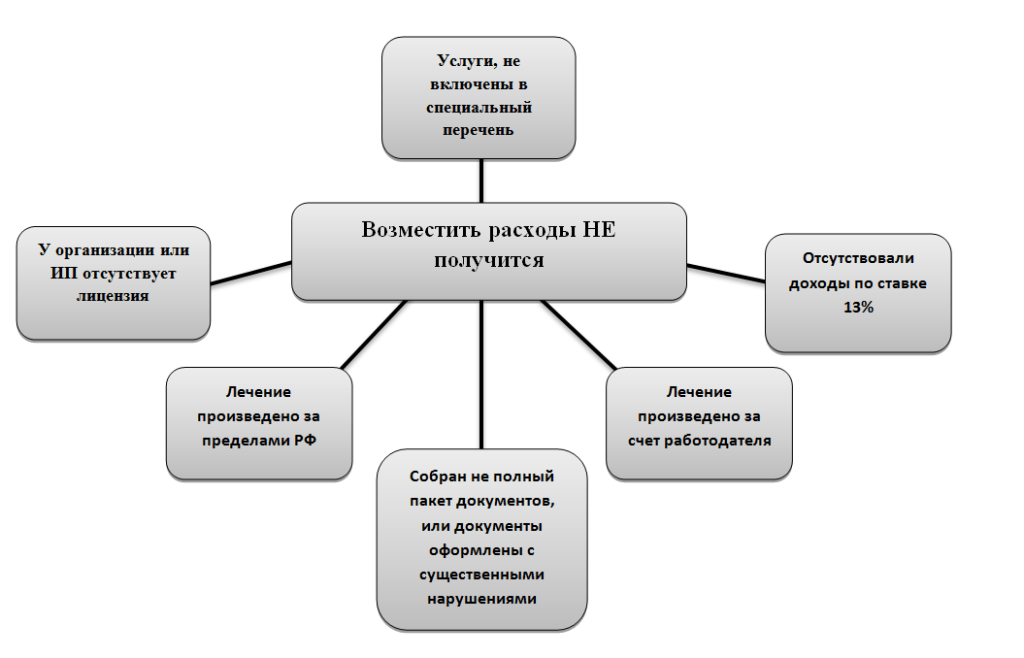

Si se recibieron ingresos en el período especificado, por ejemplo, a tasas del 9% y el 35%, no será posible reembolsar los gastos. Esto se debe a que la base de la deducción social (SC) es una reducción de la renta imponible a una tasa del 13%, y no un simple reembolso por servicios médicos.

- Inclusión de procedimientos dentales realizados en una lista especial aprobada por Decreto del Gobierno de la Federación de Rusia.

De acuerdo con esta lista, los costos de replantación, implantación e instalación de estructuras metálicas se clasifican como tipos de tratamiento costosos, SV, por los cuales se puede recibir el monto total del costo de los fondos gastados.

En cuanto a la instalación de dentaduras postizas, el departamento financiero en su carta del 25 de diciembre de 2006 (Anexo No. 1) indicó que las dentaduras postizas no están incluidas en la lista de servicios costosos y los costos por ello no pueden aceptarse por un monto de no más de 120 mil rublos.

Sin embargo, en el mismo documento, el Servicio de Impuestos Federales señaló que el Ministerio de Salud y Desarrollo Social tenía la autoridad para clasificar determinadas manipulaciones médicas como costosas.

El Ministerio de Salud y Desarrollo Social, en su carta, clasificó los servicios de implantación de prótesis dentales como un tipo de tratamiento costoso:

Cabe señalar que si en el certificado emitido por la organización médica se indica el código 1 (servicio regular) y no 2 (caro), entonces a la SV se le cobrará únicamente los gastos que no excedan los 120 mil. puede solicitar a los empleados de la institución que corrijan el código, motivando esto porque el tratamiento está catalogado por el Ministerio de Salud y Desarrollo Social como costoso. Pero una persona no tiene derecho a exigir un cambio en el indicador, ya que la decisión de clasificar ciertos servicios como costosos queda a discreción de la institución médica.

- Una organización dental o un empresario individual que preste servicios debe tener una licencia para realizar actividades médicas.

Puede comprobar si una clínica o un empresario individual tiene la licencia necesaria en el sitio web de Roszdravnadzor.

- El tratamiento debe realizarse en el territorio de la Federación de Rusia.

No será posible recibir una deducción fiscal por el tratamiento y prótesis dentales en el extranjero. Así se afirma directamente en la siguiente carta del Ministerio de Finanzas de la Federación de Rusia:

El monto de la deducción y su transferencia a períodos posteriores.

El saldo no utilizado no se puede transferir al año siguiente (Apéndice 2).

El derecho a la devolución del impuesto sobre la renta por tratamientos dentales se puede ejercer dentro de los 3 años siguientes a la fecha de los gastos incurridos.

Cómo obtener una deducción fiscal por tratamiento dental para familiares

Puede reducir la base del impuesto sobre la renta de las personas físicas no sólo para cubrir sus gastos, sino también los de su familia inmediata.

¿En qué casos se rechazará el reembolso?

Documentos requeridos para la deducción y características de su finalización.

El paquete estándar de documentos presentados a la Inspección incluye:

Esta lista está establecida por Carta del Departamento de Finanzas y es exhaustiva. La Inspección no tiene derecho a negarse a devolver el impuesto sobre la renta personal por no presentar cheques, licencias u otros documentos que no figuran en la lista.

Para excluir las reclamaciones de los empleados de la Inspección, recomendamos adjuntar los siguientes documentos:

- Copia del pasaporte y TIN;

- Copia de la licencia;

- Cheques para pago de servicios dentales;

- Ayuda 2-NDFL

Las principales etapas del registro.

- Recoger el paquete de documentos necesario;

- Llene la declaración;

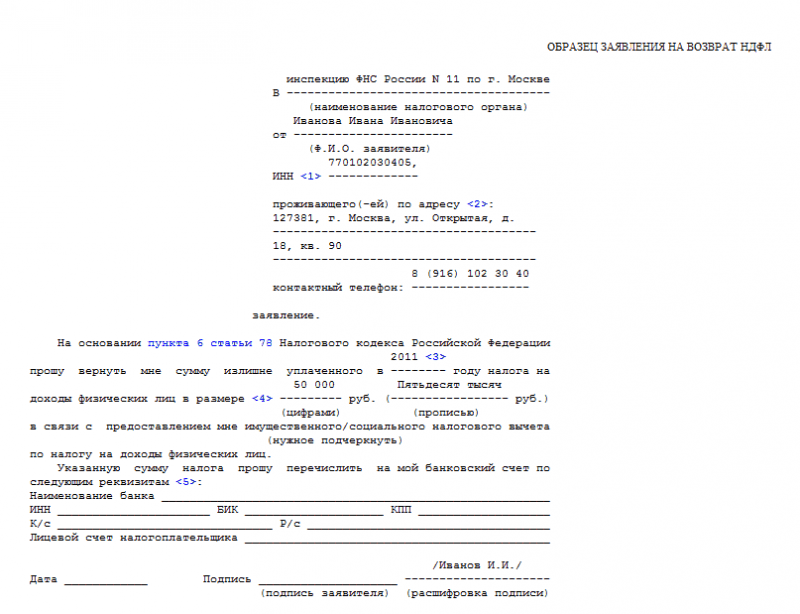

- Presentar los documentos personalmente, por correo o mediante representante a la Inspección del lugar de residencia (consulte el inciso 4 del artículo 80)

Si el FL actúa a través de un representante, entonces este debe tener un poder notarial para representar los intereses.

- Espere la decisión de la autoridad fiscal.

Dentro de los tres meses siguientes a la fecha de recepción de los documentos por parte de la Inspección, se lleva a cabo una auditoría fiscal documental (CIT), como resultado de lo cual se toma la decisión de devolver o negarse a devolver el impuesto sobre la renta de las personas físicas.

En caso de resultado positivo, los fondos deberán transferirse dentro del mes siguiente a la finalización del CNI.

Si la solicitud presentada junto con la declaración no especifica los detalles a los que se deben transferir los fondos, o no se adjuntó en absoluto, la devolución de impuestos se realizará solo después de que se presente el documento especificado a la Inspección. El plazo de devolución será de un mes a partir de la fecha de recepción por parte de la autoridad fiscal de una solicitud con los datos bancarios.

Si, según los resultados del KNP, se deniega la deducción, el FL puede apelar contra la decisión especificada ante la inspección que realizó la auditoría, ante una autoridad fiscal superior y ante el tribunal.

Cabe señalar que presentar un reclamo ante el tribunal solo es posible si se observa el procedimiento de apelación previo al juicio.

Procedimiento de cálculo

El cálculo del IRPF a reembolsar por servicios que no estén relacionados con los costosos se realiza según la siguiente fórmula:

El importe a reembolsar con cargo al presupuesto se calcula teniendo en cuenta los ingresos pagados en el período impositivo. Es decir, puede devolver el impuesto solo por la cantidad en la que se pagó el impuesto sobre la renta personal al presupuesto.

Ejemplo #2

FL en 2015 realizó implantaciones y prótesis dentales por un monto de 500 mil rublos.

Dado que las prótesis dentales se clasifican como un servicio caro, sus costes están sujetos a reembolso total.

La deducción máxima que se puede reclamar es de 65 mil rublos. (500 mil * 13/100).

Según el certificado 2-NDFL, los ingresos de una persona en 2015 ascendieron a 480 mil rublos, el impuesto sobre la renta personal pagado al presupuesto: 62 400 rublos. (480 mil * 13/100).

Una persona puede reembolsar el impuesto sobre la renta personal con cargo al presupuesto por un monto de 62.400 rublos. Al mismo tiempo, el saldo es de 2.600 rublos. no se puede trasladar al año siguiente.

Ejemplo #3

En 2014, Alekserov V.V. pagó por la instalación de implantes por un monto de 800 mil rublos. para su esposa, aparatos ortopédicos para su hija (15 años) por un monto de 100 mil rublos. y prótesis dentales para él por 150 000. Los costes ascendieron a 1 050 000 rublos. La cantidad máxima de SV puede ser: 136.500 rublos.

Ingresos de Alekserov V.V. en 2014 ascendió a 2,5 millones de rublos. El monto del impuesto sobre la renta personal calculado y pagado al presupuesto por estos ingresos es de 325 mil rublos. En consecuencia, podrá declarar y reembolsar todos los gastos por un importe de 136.500 rublos.

Características de completar una declaración.

- El documento se puede completar tanto a mano como mediante programas especiales;

- El color de tinta permitido es azul y negro;

- No se permiten correcciones, impresión por ambas caras, daños al código de barras y pérdida de otra información debido a una encuadernación incorrecta de las hojas;

En la declaración deberán cumplimentarse las siguientes hojas y apartados:

- Título

- Secciones 1 y 2;

- Hoja A y E

Para obtener más información sobre cómo completar la declaración, vea el siguiente video:

Innovaciones 2016

Según las modificaciones introducidas en el Código Fiscal de la Federación de Rusia y que entraron en vigor el 1 de enero de 2016, una persona puede reclamar una deducción no solo a través de la autoridad fiscal, sino también en el lugar de trabajo antes de que expire el año en en que se incurrieron los gastos. Es decir, si el tratamiento se pagó en 2016, los costes se reembolsarán en el mismo período.

Será posible reducir el impuesto sobre la renta de las personas físicas presentando una solicitud y un certificado que acredite el derecho a la deducción (para recibirlo será necesario presentar un paquete de documentos a la Inspección y dentro de los 30 días la autoridad fiscal deberá emitir el documento especificado).

Este procedimiento será aplicable a partir del 01 de enero de 2016.

Resumiendo lo anterior, reflejaremos los puntos clave para la obtención de una deducción social por servicios odontológicos:

- Los gastos sólo pueden reembolsarse si la persona tuvo unos ingresos del 13% en el año en curso. Los empresarios individuales en regímenes especiales no pueden hacer uso de este beneficio;

- Los servicios prestados deben incluirse en una lista especial (los servicios dentales, incluidos los costosos, se reflejan en esta lista);

- Una institución médica o un empresario individual debe tener una licencia y estar ubicado en el territorio de la Federación de Rusia;

- Los gastos pueden reembolsarse no solo para usted, sino también para sus familiares (padres, hijos, cónyuges);

- El período total de devolución de impuestos no debe exceder los 4 meses (3 meses para KNP y 1 mes para la devolución);

- Sólo se puede devolver el IRPF por tratamientos realizados en los últimos tres años. El saldo de la deducción para el año siguiente no se prorroga;

- A partir de 2016, será posible recibir una deducción a través del empleador en el período impositivo en el que se realizaron los gastos.