Въпросът за изплащането на дълг днес е доста актуален и се обсъжда широко в правните среди. По-специално, един от най-обсъжданите въпроси е възможността за отписване на дълг поради давност. Анулирането на дълг често е най-добрият вариант и за двете страни по споразумението - кредитора и длъжника. И двете страни обаче трябва да покажат правилно факта на отписване в отчета и да следват неговата процедура.

Понятие за просрочен дълг

Просрочени дължими сметки - това са средства, получени от длъжника от кредитора въз основа на различни видове споразумения и не са върнати в срока, определен от условията на сделката. Традиционно такива споразумения са договор за заем и договор за кредит (в комбинация със или без методи за осигуряване на изпълнението на задължението). Основанието за възникване на дълг (просрочен) са два основни юридически факта:

- Сключване на споразумение между страните, осигуряванеполучаване на средства от един от контрагентите.

- Невъзвръщане на средства, получени от страна, в срока, определен от условията на сделката.

След изтичане на срока за връщане на средства контрагентът по споразумението, който не е изпълнил условията му, придобива статут на длъжник. От този момент нататък страните по договорните отношения се наричат „длъжник” и „кредитор”. След като установи наличието на дълг, кредиторът получава доста голям брой права. Всички те са свързани с връщането на средства, прехвърлени законно, както и получаването на допълнителна „компенсация“ за неизпълнение на договора от страна на контрагента. Такива „компенсации“ включват лихви за използване на заема и неустойки за неспазване на условията на сделката. При някои видове договори кредиторите (особено вторичните кредитори - лицата, придобили право на вземане по договор за факторинг (прехвърляне на правото на вземане) също се начисляват допълнителни такси за обслужване на договора.

За кредитора дългът има двойно значение. Първо, тя е несъмнена загуба. В случая логиката е съвсем проста - средствата са дадени, но не са върнати. второ, може да се включи в позицията на приходите. При данъчно облагане, за кредитора този факт играе важна роля. Въпреки това, за да се определи правилно просрочените задължения като доход, кредиторът трябва да знае как да отпише дължимите сметки.

Краен срок за отписване на дължимите сметки

Определящата точка за идентифициране на възможността за отписване е давността за отписване на дължимите сметки. Изчисляването му се основава на друг основен период в гражданското право - давността. Общият давностен срок е 3 години. Началото на приспадането на този период от време настъпва от момента, в който лицето е научило или вероятнобиха могли да разберат за нарушение на техните права. За кредитните правоотношения такъв момент е, когато длъжникът изпадне „в забава“. Тоест, от момента на неизвършване на първото плащане по договора за заем в съответствие с установения график трябва да се брои давностният срок и съответно периодът за отписване на дълга.

В правните среди често има дискусии за това кога започва да тече давността и дългът се отписва. Някои експерти смятат, че давността по договорите за кредит и договорите за заем трябва да започне от датата на изтичане на договора, посочен в него. Въпреки това, съдебната практика почти недвусмислено приема за отправна позиция момента на забава. След изтичане на временния срок от 3 години, кредиторът става годен за отписване.

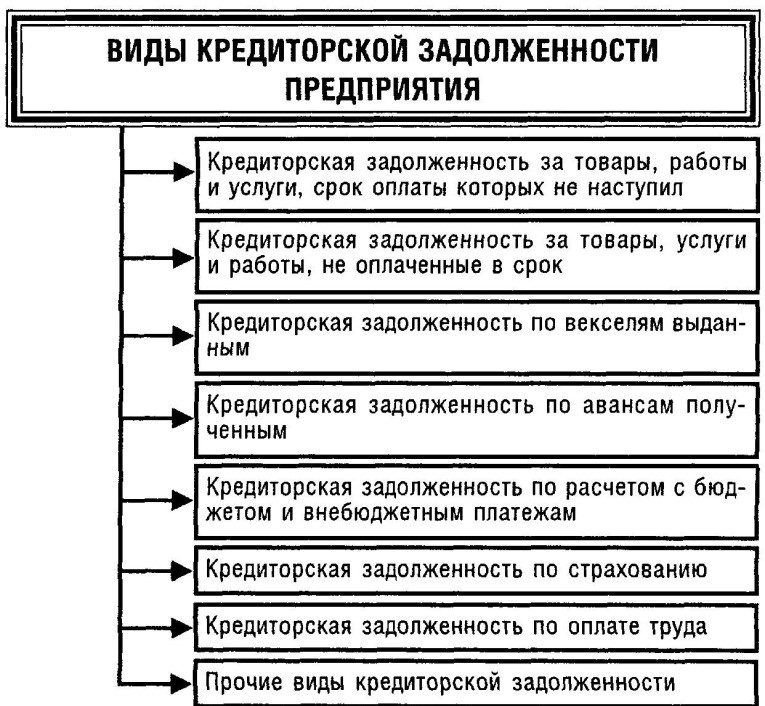

Видове задължения

Когато изчислявате крайния срок, трябва да запомните възможността за неговото прекъсване. Според общото правило давността се счита за прекъсната, ако длъжникът е извършил определени действия, свидетелстващиза признаване на дълга му. Такива действия включват:

- писмено признание на рекламацията;

- частично признаване на иска (например в част от „тялото” на заема или лихвата) и отхвърляне на иска в друга част;

- подписване на протокола за съгласуване;

- сключване на договора преструктуриранедълг;

- ликвидация на юридическо лице-длъжник;

- смърт на физическо лице длъжник;

- частично плащане по договор.

Ако едно от тези действия е извършено: давността се прекъсва и започва да тече отново и съответно се прекъсва срокът за признаване на дълга за просрочен.

Гражданското право също установява възможността за спиране на давността. Такова спиране се предвижда в случаи на служба на гражданин във въоръжените сили, болест и др. Когато давността е спряна, обратното й броене след отстраняване на основателните обстоятелства продължава (а не започва наново, както се случва при прекъсване). Ако давността е прекъсната, обратното броене за отписване на дълга започва само след отстраняване на обстоятелството, което е станало основание за прекъсването. Например, ако отделен длъжник се върне от армията, периодът продължава да тече от този момент.

Отписване на дължими сметки

Процедурата за отписване на дълг изисква изясняване от гледна точка на формалното му представяне. За да се счита, че отписването е извършено по установения ред, следните документи трябва да бъдат съставени от кредитора:

- заповед (заповед) на ръководителя на организацията кредитор;

- акт за инвентаризация.

Актът за опис трябва да бъде допълнен и с ясно описание на активите, които директноса свързани с размера на дълга. Формално този размер на дълга се показва в категорията „Други приходи“ („Други приходи“). Прехвърлянето на парични суми в категорията на други приходи е възможно само ако дългът е признат за лош. За да се признае дълг като такъв, не е необходимо да се издава конкретен акт или друг документ. Достатъчно е да се потвърди фактът, че давностният срок по договора е изтекъл.

Също така основата за отписване на дължимите сметки е невъзможността за изпълнение на задължение по обективни причини. За да се избегнат манипулации с понятието „обективна причина“, законодателят е установил списък с такива причини. Те включват:

- наличие на властнически акт състояниевласти;

- нереалността на събирането на дълга според оценката на самия кредитор.

На практика по властнически акт състояниевласт означава акт изпълнителенсъдебен изпълнител при приключване изпълнителенпроизводство и невъзможността за събиране на задължение от длъжника. В съответствие с резолюцията ВАС от 07.08.2008г, за цели данъчно облаганетакова основание може да се счита за законно.

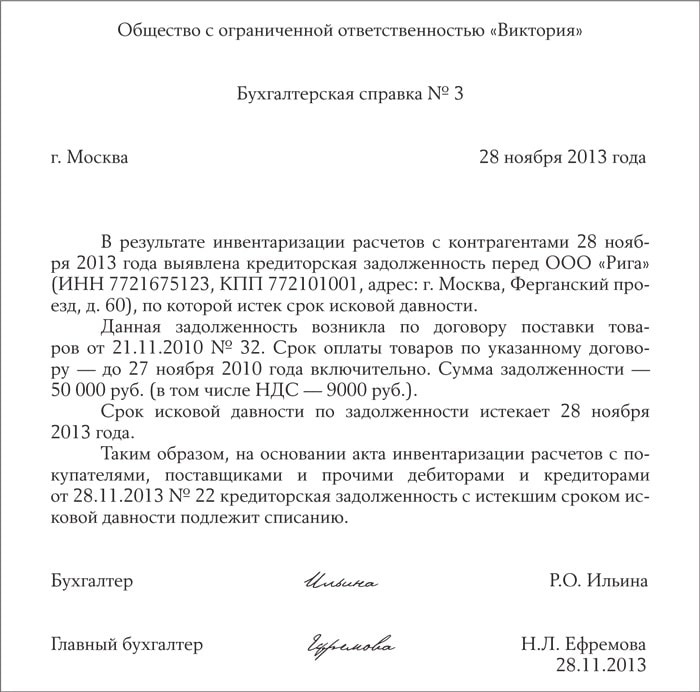

Образец на счетоводно удостоверение за отписване на задължения

Друг критерий е оценката на самата организация кредитор, която е доста неясно отразена в законодателство. На пръв поглед кредиторът трябва само да прецени и обоснове писмено невъзможността за събиране на дълга, но на практика това не е достатъчно, за да обоснове невъзможността за такова събиране. Последващото отписване на дълг води само до въпроси относно целесъобразности законосъобразността на тези действия от страна на данъчната инспекция. Ако такива действия са извършени след изтичане на давността, отписването на дълга се счита за съвсем логично. Въпреки това, преди този период, той трябва да бъде доста добре обоснован.

Данъчно счетоводство при отписване

За цели данъчно облаганеотписването на просрочени задължения е от първостепенно значение в контекста на два основни данъка:

- ДДС;

- данък общ доход.

Някои финансисти погрешно смятат, че ако дългът бъде отписан, има възможност за възстановяване на ДДС. Данъчен кодекс на Руската федерация осигурявазатворен списък от случаи на възстановяване на ДДС, преди предоставеникъм приспадане. В този списък няма случай на отписване на дълг, следователно възстановяването на ДДС на такава основа е неоснователно.

Що се отнася до данъка върху доходите, дългът е от голямо значение за счетоводното отчитане на печалбата на длъжника. Ако кредитор На навсякъде краен срок претенция рецепта (3 на годината) Не заяви О техен изисквания относно връщане парични финансови средства от условия сделки, длъжник трябва да такива парични съоръжения дисплей V неговият отчитане как неработещ доходи. При това такива неработещ доходи трябва да бъда Показва с като се вземат предвид ДДС.

Необходимо Марк, Какво отписвам дълг, от който просрочен срок представяне изисквания , изобщо Не означава анулиране такива дълг . След извършване процедури отписвания, V установени по закон Добре дълг Показва V счетоводство отчитане На навсякъде пет години.

Свършен Това За Да отида, да се, V случай промени материал провизии длъжник И външен вид при него възможности връщане задължение, кредитор разкри това факт И опитах дълг събирам.

образование дълг между контрагенти от споразумение е един от повечето просто V правен уважение И повечето често срещани институции граждански права (който Повече ▼ вярно ще име конфликтни ситуации V правен поле). Ето защо достатъчно точно неговият селище е един от основен задачи граждански правоохранителните органи практики.