Pirmiausia išduodamas atitinkamas įsakymas. Jai sukurta vieninga forma NINV-22, forma pagal OKUD 0317018, kurioje pateikiama ši informacija:

- įmonės pavadinimas;

- struktūrinis padalinys;

- inventorizacijos komisijos sudėtis;

- patikrintų įsipareigojimų ir turto sąrašas;

- inventorizacijos laikas ir vieta;

- inventorizacijos pagrindas.

Sąrašas sudarytas dviem egzemplioriais. Pirmasis – buhalterinės apskaitos tarnybai surašyti sugretinimo išrašą (jei yra neatitikimų su apskaita). Antroji skirta finansiškai atsakingam asmeniui (toliau – MOL).

Keičiant finansiškai atsakingą asmenį, inventorius surašomas trimis egzemplioriais.

Prieš pradedant procedūrą, finansiškai atsakingas asmuo gauna kvitą, kad visi dokumentai pateikti buhalterijai, todėl buvo įskaityti arba nurašyti į sąnaudas. Jis sudarytas vieninga inventoriaus forma, titulinio puslapio apačioje. Atskiro dokumento nereikia.

Inventorizacijos užsakymas

Suformuokite inventorizacijos prekių sąrašą

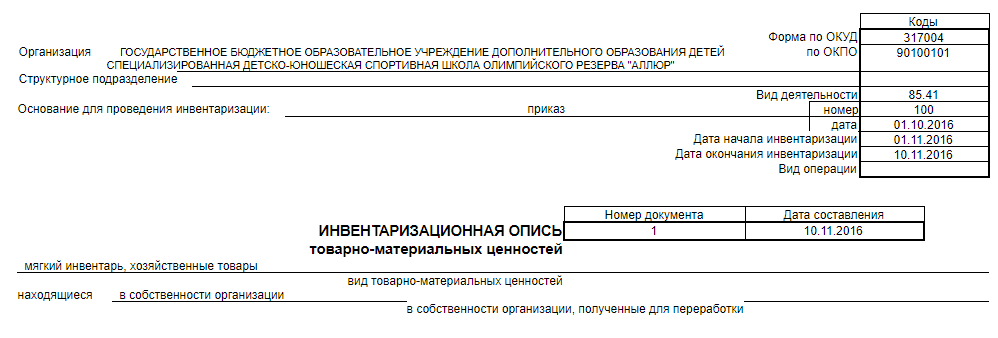

Yra vieningas dokumentas - forma Nr.INV-3 (forma pagal OKUD 0317004), patvirtinta Goskomstato nutarimu Nr.88. Tai būtina medžiagų, prekių ir gatavų gaminių inventorizavimo metu. Galite atsisiųsti atsargų inventoriaus formą, o toliau žingsnis po žingsnio paaiškinsime, kaip teisingai ją užpildyti.

Kaip užbaigti inventorizaciją

Žingsnis 1. Pildome organizacijos pavadinimą, struktūrinį padalinį, OKTMO kodą, vertybių tipą, inventorizacijos dokumentų-bazės rekvizitus.

2 žingsnis. Finansiškai atsakingas asmuo savo parašu patvirtina, kad visos prekės ir medžiagos buvo įskaitytos arba nurašytos.

3 žingsnis: Organizacijose, kuriose duomenys automatiškai įrašomi į specializuotas programas, naudojant šias programas sudaroma forma Nr. INV-3. Jie patys užpildo 1–9 stulpelius, o komisija pažymi 10 stulpelyje, kad sąraše yra objektai. Komisija nustato faktinį inventorizuojamo turto prieinamumą, prireikus jį perskaičiuodama ir atsverdama. Draudžiama įrašyti duomenis apie likučius į sąrašą finansiškai atsakingo asmens žodžiais arba pagal apskaitos duomenis, nepatikrinus jų faktinio buvimo.

Toliau pateiktame pavyzdyje prekės numeris ir atsargos numeris yra vienodi, tačiau tai nėra būtina sąlyga. Stulpelis „paso numeris“ (9) pildomas tik tuo atveju, jei prekės ir medžiagos turi brangakmenių ir metalų.

Rezultatas apibendrinamas kiekviename formos puslapyje. Puslapių skaičius gali būti bet koks, priklausomai nuo faktinio vertingų daiktų prieinamumo.

Žingsnis 4. Užpildžius visus laukus, paskutiniame lape surašomas visų puslapių rezultatai, pirmininko parašas ir inventorizacijos komisijos sudėtis, apibrėžta įsakyme. Į komisiją gali būti įtraukta:

- organizacijos administracinis personalas;

- apskaitos darbuotojai;

- kiti specialistai.

Už prekių ir medžiagų saugojimą atsakingi asmenys patvirtina savo buvimo inventorizacijoje faktą ir pasirašo aktą, sutikdami su jame nurodytais faktiniais duomenimis.

Atsargų prekių atsargų sąrašo pavyzdys

Pavyzdinis ilgalaikio turto pildymo inventorizacijos sąrašas

Tam naudojama vieninga forma Nr. INV-1. Jis pildomas panašiai kaip formos Nr. INV-3 pavyzdyje. Nesivaržykite naudotis pateiktomis instrukcijomis.

Taip pat siūlome parsisiųsti ilgalaikio turto inventorizacijos formą.

Atsakomybė už sudarymą ir saugojimą

Pasirašius visus inventorizacijos egzempliorius, vienas iš jų perduodamas buhalterijai neatitikimams nustatyti ir sugretinimo aktams surašyti (vieninga forma Nr. INV-19, OKUD 0317017). Nustačius trūkumą ar perteklių, apskaitos tarnyba siūlo šiuos organizacijos ūkinio gyvenimo faktus atspindėti.

Remiantis inventorizavimo rezultatais, finansiškai atsakingi asmenys gali būti nubausti dėl žalos organizacijai.

Inventorizacijos komisija atsakinga už dokumentų rengimą, inventorizacijos terminų ir procedūrų laikymąsi. Jeigu inventorizacijos metu nedalyvavo bent vienas iš komisijos narių, jos rezultatai gali būti ginčijami.

Inventorius organizacijoje laikomas ne trumpiau kaip penkerius metus.