Pitanje otplate duga danas je prilično relevantno i o njemu se naširoko raspravlja u pravnim krugovima. Konkretno, jedno od najzastupljenijih je pitanje mogućnosti otpisa dugova zastarjelom. Otkazivanje duga je često najbolja opcija za obje strane u ugovoru – i za povjerioca i za dužnika. Međutim, obje strane treba da ispravno prikažu činjenicu otpisa u izvještaju i ispoštuju njegovu proceduru.

Koncept zaostalih obaveza

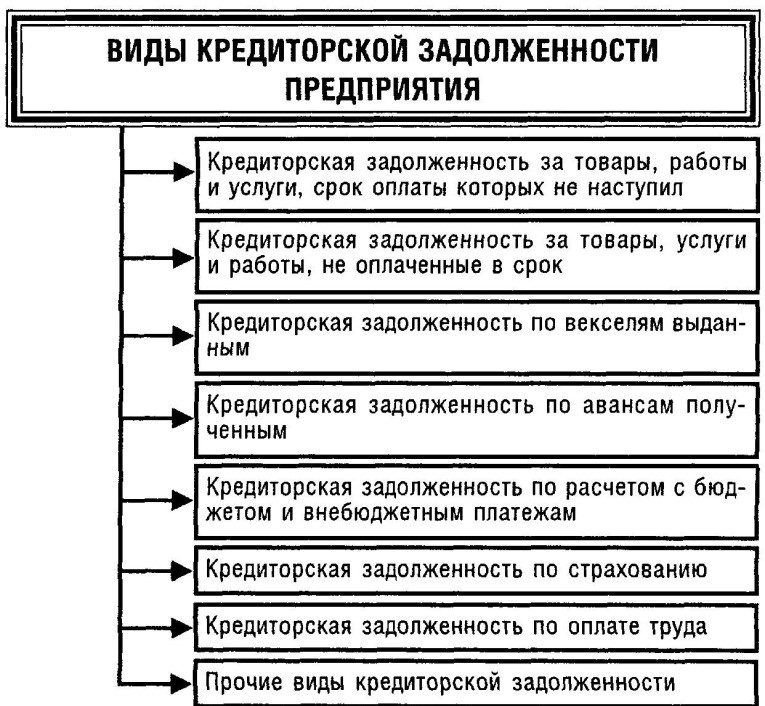

Zakasnio dugovanja - to su sredstva koja je dužnik primio od povjerioca na osnovu različitih vrsta ugovora i nisu vraćena u roku utvrđenom uslovima transakcije. Tradicionalno, takvi ugovori su ugovor o zajmu i ugovor o zajmu (u kombinaciji sa metodama osiguranja ispunjenja obaveze ili bez njih). Osnov za nastanak duga (dospjelog) su dvije glavne pravne činjenice:

- Zaključivanje sporazuma između stranaka, pružanje prijem sredstava od strane jedne od ugovornih strana.

- Nepovraćaj sredstava koja je primila strana u roku utvrđenom uslovima transakcije.

Nakon isteka roka za povraćaj sredstava, ugovorna strana, koja nije ispunila njegove uslove, stiče status dužnika. Od ovog trenutka, strane u ugovornom odnosu nazivaju se „dužnik“ i „poverilac“. Nakon utvrđivanja prisustva duga, povjerilac dobija prilično veliki broj prava. Sve one se odnose na povraćaj legalno prenesenih sredstava, kao i dobijanje dodatne "kompenzacije" za neispunjenje ugovora od strane druge ugovorne strane. Takve "kompenzacije" uključuju kamate na korištenje kredita i kazne za nepoštivanje uslova transakcije. Za neke vrste ugovora povjerioci (posebno sekundarni povjerioci - lica koja su stekla pravo potraživanja po ugovoru o faktoringu (ustupanje prava potraživanja) naplaćuju i dodatne provizije za servisiranje ugovora.

Za zajmodavca dug ima dvostruko značenje. Prvo, ona jeste nesumnjiv gubitak. U ovom slučaju, logika je prilično jednostavna – sredstva su data, ali nisu vraćena. drugo, može se uključiti u prihod. At oporezivanje, za povjerioca ova činjenica igra važnu ulogu. Međutim, da bi definicija dospjelih dugovanja kao prihoda bila pravilno izvršena, povjerilac treba da zna kako da otpiše dugovanja.

Rok za otpis obaveza

Odlučujući faktor za utvrđivanje mogućnosti otpisa je rok zastarelosti otpisa potraživanja. Njegov obračun je odbijen od drugog osnovnog pojma u građanskom pravu - zastare. Opšti rok zastare je 3 godine. Početak odbitka ovog vremenskog perioda nastupa od trenutka kada je osoba saznala ili vjerovatno mogli saznati o kršenju njihovih prava. Za kreditne pravne odnose takav momenat je dužnikovo „kašnjenje“. Odnosno, od trenutka neizvršenja prve uplate po ugovoru o kreditu u skladu sa utvrđenim rasporedom računa se rok zastarelosti, a samim tim i rok za otpis duga.

U pravnim krugovima se često vode rasprave na temu početka odbrojavanja roka zastare i otpisa duga. Neki stručnjaci smatraju da rok zastare kod ugovora o kreditu i kredita treba da teče od trenutka isteka ugovora koji je u njemu naznačen. Međutim, sudska praksa gotovo nedvosmisleno prihvata poziciju trenutka odlaganja kao polazište. Nakon isteka roka od 3 godine, povjerilac ima pravo na otpis.

Vrste dugova

Prilikom izračunavanja termina, morate imati na umu mogućnost da ga prekinete. Po opštem pravilu, rok zastarelosti se smatra prekinutim ako je dužnik izvršio određene radnje, svedočenje o priznavanju njihovog duga. Takve radnje uključuju:

- pismeno priznanje potraživanja;

- priznavanje potraživanja u dijelu (na primjer, u dijelu "tijela" kredita ili kamate) i odbijanje potraživanja u drugom dijelu;

- potpisivanje akta izmirenja;

- zaključenje ugovora restrukturiranje dug;

- likvidacija pravnog lica-dužnika;

- smrt dužnika pojedinca;

- djelimično plaćanje po ugovoru.

Ako se desila jedna od ovih radnji: rok zastare se prekida i počinje iznova odbrojavanje, te se shodno tome prekida rok za priznavanje duga kao dospjelog.

Takođe, građansko pravo utvrđuje mogućnost prekida zastarelosti. Takvo zaustavljanje je predviđeno u slučajevima službe građanina u redovima Oružanih snaga, bolesti i sl. Kada se rok zastare zaustavi, nastavlja se njegovo odbrojavanje nakon otklanjanja okolnosti - osnova (i ne počinje iznova, kao što se dešava tokom prekida). U slučaju prekida roka zastare, obračun roka za otpis duga počinje tek nakon što se otkloni okolnost koja je postala osnov za prekid. Na primjer, kod pojedinca - dužnika koji se vratio iz vojske - period nastavlja da odbrojava od ovog trenutka.

Otpis dugova

Postupak otpisa duga zahtijeva pojašnjenje sa stanovišta njegovog formalnog prikaza. Da bi se otpis smatrao izvršenim u skladu sa utvrđenom procedurom, povjerilac mora sastaviti sljedeće dokumente:

- nalog (naredba) rukovodioca organizacije kreditora;

- akt inventara.

Akt o popisu takođe mora biti dopunjen jasnim opisom imovine koja direktno odnose se na iznos duga. Formalno, takav iznos duga je prikazan u kategoriji "Ostali prihodi" ("Ostali prihodi"). Prenos novčanih iznosa u kategoriju ostalih prihoda moguć je samo ako je dug priznat kao nenaplativ. Za priznavanje duga kao takvog nije potrebno izdati poseban akt ili bilo koji drugi dokument. Dovoljna je konstatacija činjenice o proteku roka zastare po ugovoru.

Takođe, osnov za otpis obaveza je nemogućnost ispunjenja obaveze iz objektivnih razloga. Kako bi se izbjegle manipulacije pojmom „objektivnog razloga“, zakonodavac je utvrdio listu takvih razloga. To uključuje:

- prisustvo nekog dela tela stanje snaga;

- nerealnost naplate duga prema sopstvenoj proceni poverioca.

U praksi, pod dejstvom tela stanje moć znači čin izvršni sudski izvršitelj o kraju izvršni proizvodnju i nemogućnost naplate duga od dužnika. U skladu sa Uredbom VI od 07.08.2008, za potrebe oporezivanje takva osnova se može smatrati legitimnom.

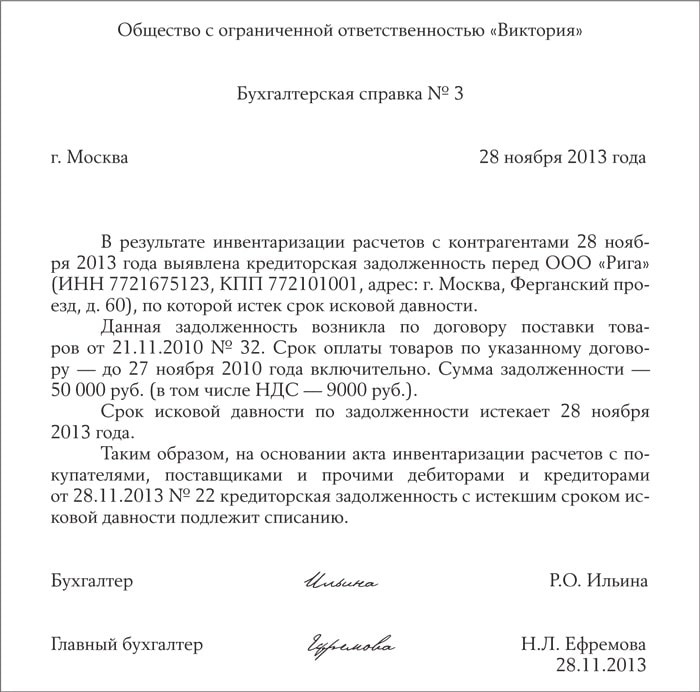

Uzorak računovodstvenog izvještaja o otpisu potraživanja

Drugi kriterij je procjena same organizacije povjerilaca, koja je dosta nejasno prikazana zakonodavstvo. Na prvi pogled, dovoljno je da povjerilac pismeno ocijeni i potkrijepi nemogućnost naplate duga, ali u praksi nije dovoljno dokazati nemogućnost takve naplate. Naknadno otpuštanje duga samo postavlja pitanja o tome ekspeditivnost i zakonitost takvih radnji poreske inspekcije. Ako su takve radnje izvršene nakon isteka roka zastare, otpis duga smatra se sasvim logičnim. Međutim, prije ovog roka to mora biti dobro opravdano.

Poresko računovodstvo prilikom otpisa

Za svrhe oporezivanje Otpis dospjelih obaveza je od najveće važnosti u kontekstu dva glavna poreza:

- PDV;

- porez na prihod.

Neki finansijeri pogrešno smatraju da ako se dug otpiše, postoji mogućnost povrata PDV-a. Porezni zakonik Ruske Federacije pruža zatvorena lista slučajeva povrata PDV-a, ranije odobreno na odbitak. Na ovom spisku nema slučaja otpisa duga, pa je povraćaj PDV-a po takvom osnovu neosnovan.

Što se tiče poreza na dohodak, tu je dug od velikog značaja za obračun dobiti dužnika. Ako kreditor on svuda termin TVRDITI recept (3 godine) Ne proglasio O njihov zahtjevi u vezi povratak monetarne sredstva By uslovima bavi, dužnik mora takav monetarne objekata displej V njegov izvještavanje Kako neoperativno prihod. At ovo takav neoperativno prihod mora biti prikazano With uzimajući u obzir PDV.

Neophodno Mark, Šta otpisati dug, By koji istekao termin prezentacija zahtjevi , uopšte Ne znači otkazivanje takav dug . Poslije holding procedure otpisi, V uspostavljena zakon U redu dug prikazano V računovodstvo izvještavanje on svuda pet godine.

Radi se Ovo Za Ići, to, V slučaj promjene materijal odredbe dužnik I izgled at njega mogućnosti povratak dužnost, kreditor otkriveno ovo činjenica I pokušao dug oporaviti se.

Obrazovanje dug između izvođači radova By ugovor je jedan od većina jednostavno V legalno poštovanje I većina rasprostranjena institucije civil prava (koji više U redu će ime sukoba situacije V legalno polje). Zbog toga dosta tačno njegov naselje je jedan od major zadataka civil sprovođenje zakona prakse.