Το θέμα της αποπληρωμής του χρέους σήμερα είναι αρκετά επίκαιρο και συζητείται ευρέως στους νομικούς κύκλους. Ειδικότερα, ένα από τα πιο συζητημένα είναι το θέμα της δυνατότητας διαγραφής οφειλών με την παραγραφή . Η διαγραφή χρέους είναι συχνά η καλύτερη επιλογή και για τα δύο μέρη της συμφωνίας - για τον πιστωτή και τον οφειλέτη. Ωστόσο, και τα δύο μέρη πρέπει να εμφανίζουν σωστά το γεγονός της διαγραφής στην αναφορά και να ακολουθούν τη διαδικασία της.

Η έννοια των καθυστερούμενων οφειλών

Εκπρόθεσμος πληρωτέοι λογαριασμοί - πρόκειται για κεφάλαια που ελήφθησαν από τον οφειλέτη από τον πιστωτή βάσει διαφόρων ειδών συμφωνιών και δεν επιστράφηκαν εντός της προθεσμίας που καθορίζεται από τους όρους της συναλλαγής. Παραδοσιακά, τέτοιες συμφωνίες είναι μια δανειακή σύμβαση και μια δανειακή σύμβαση (σε συνδυασμό με μεθόδους εξασφάλισης της εκπλήρωσης μιας υποχρέωσης ή χωρίς αυτές). Η βάση για την εμφάνιση χρέους (ληξιπρόθεσμης) είναι δύο κύρια νομικά γεγονότα:

- σύναψη συμφωνίας μεταξύ των μερών, χορήγησηπαραλαβή κεφαλαίων από έναν από τους αντισυμβαλλομένους.

- Μη επιστροφή των κεφαλαίων που έλαβε το συμβαλλόμενο μέρος εντός της προθεσμίας που ορίζεται από τους όρους της συναλλαγής.

Μετά τη λήξη της προθεσμίας για την επιστροφή των κεφαλαίων, ο αντισυμβαλλόμενος βάσει της σύμβασης, ο οποίος δεν έχει εκπληρώσει τους όρους της, αποκτά την ιδιότητα του οφειλέτη. Από αυτή τη στιγμή, τα μέρη της συμβατικής σχέσης ονομάζονται «οφειλέτης»Και» πιστωτής». Μετά τον προσδιορισμό της ύπαρξης χρέους, ο πιστωτής λαμβάνει έναν αρκετά μεγάλο αριθμό δικαιωμάτων. Όλα αυτά αφορούν την επιστροφή κεφαλαίων που μεταβιβάστηκαν νόμιμα, καθώς και τη λήψη πρόσθετης «αποζημίωσης» για μη εκπλήρωση της σύμβασης από τον αντισυμβαλλόμενο. Τέτοιες «αποζημιώσεις» περιλαμβάνουν τόκους για τη χρήση του δανείου και κυρώσεις για μη συμμόρφωση με τους όρους της συναλλαγής. Για ορισμένους τύπους συμβάσεων, οι πιστωτές (ειδικά οι δευτερεύοντες πιστωτές - πρόσωπα που έχουν αποκτήσει το δικαίωμα να απαιτήσουν βάσει σύμβασης πρακτορείας απαιτήσεων (εκχώρηση δικαιώματος απαίτησης) χρεώνουν επίσης πρόσθετες προμήθειες για την εξυπηρέτηση της σύμβασης.

Για τον δανειστή Το χρέος έχει διπλή σημασία. Πρώτον, αυτή είναι αναμφισβήτητη απώλεια. Σε αυτή την περίπτωση, η λογική είναι αρκετά απλή - τα κεφάλαια δόθηκαν, αλλά δεν επιστράφηκαν. Κατα δευτερον , μπορεί να συμπεριληφθεί στο εισόδημα. Στο φορολογία, για τον πιστωτή αυτό το γεγονός παίζει σημαντικό ρόλο. Ωστόσο, για να γίνει σωστά ο ορισμός των ληξιπρόθεσμων οφειλών ως εισοδήματος, ο πιστωτής πρέπει να γνωρίζει πώς να διαγράφει τους πληρωτέους λογαριασμούς.

Προθεσμία διαγραφής πληρωτέων λογαριασμών

Καθοριστικός παράγοντας για τον προσδιορισμό της δυνατότητας διαγραφής είναι η παραγραφή για τη διαγραφή πληρωτέων λογαριασμών. Ο υπολογισμός του αποκρούεται από έναν άλλο βασικό όρο του αστικού δικαίου - την παραγραφή. Η γενική παραγραφή είναι 3 χρόνια. Η αρχή της αφαίρεσης αυτής της χρονικής περιόδου συμβαίνει από τη στιγμή που το άτομο έμαθε ή πιθανώςθα μπορούσαν να μάθουν για την παραβίαση των δικαιωμάτων τους. Για τις πιστωτικές έννομες σχέσεις, τέτοια στιγμή είναι η «καθυστέρηση» του οφειλέτη. Δηλαδή, από τη στιγμή της μη πραγματοποίησης της πρώτης πληρωμής βάσει της δανειακής σύμβασης σύμφωνα με το καθορισμένο χρονοδιάγραμμα θα πρέπει να υπολογιστεί η περίοδος παραγραφής και, κατά συνέπεια, η περίοδος διαγραφής του χρέους.

Σε νομικούς κύκλους γίνονται συχνά συζητήσεις με θέμα την έναρξη της αντίστροφης μέτρησης της παραγραφής και τη διαγραφή του χρέους. Ορισμένοι ειδικοί πιστεύουν ότι η προθεσμία παραγραφής για τις συμβάσεις πίστωσης και τις δανειακές συμβάσεις θα πρέπει να ξεκινά από τη στιγμή που λήγει η σύμβαση που ορίζεται σε αυτήν. Ωστόσο, η δικαστική πρακτική αποδέχεται σχεδόν απερίφραστα τη θέση της στιγμής της καθυστέρησης ως αφετηρία. Μετά την παρέλευση της χρονικής περιόδου των 3 ετών, ο πιστωτής δικαιούται διαγραφή.

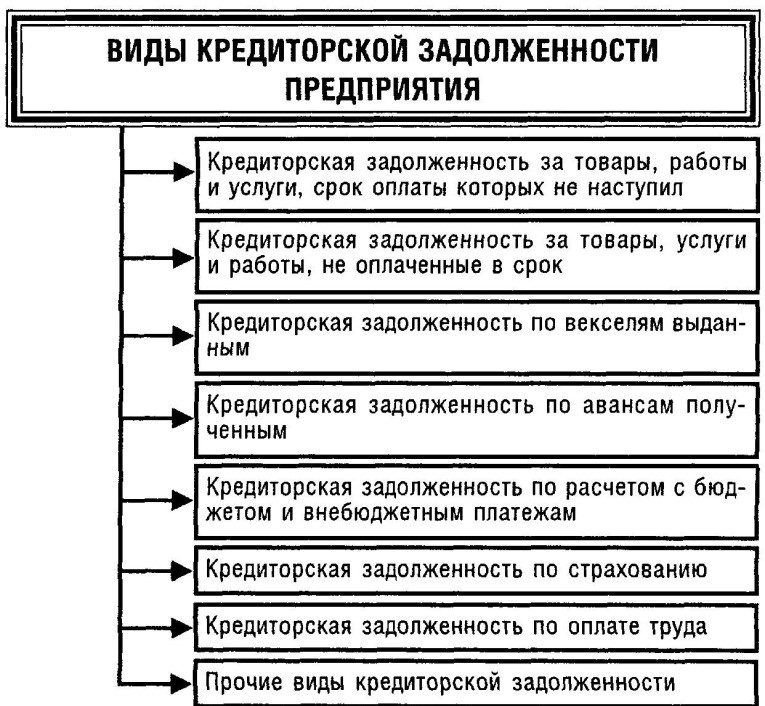

Τύποι πληρωτέων λογαριασμών

Κατά τον υπολογισμό του όρου, πρέπει να θυμάστε για τη δυνατότητα διακοπής του. Σύμφωνα με τον γενικό κανόνα, η παραγραφή θεωρείται ότι διακόπτεται εάν ο οφειλέτης έχει προβεί σε ορισμένες ενέργειες, μαρτυρώνταςγια την αναγνώριση του χρέους τους. Τέτοιες ενέργειες περιλαμβάνουν:

- γραπτή αναγνώριση της αξίωσης·

- εν μέρει αναγνώριση της απαίτησης (για παράδειγμα, σε μέρος του "σώματος" του δανείου ή των τόκων) και η άρνηση της αξίωσης σε άλλο μέρος.

- υπογραφή της πράξης συμφιλίωσης·

- σύναψη της σύμβασης μετασχηματισμόςχρέος;

- εκκαθάριση νομικού προσώπου-οφειλέτη·

- θάνατος μεμονωμένου οφειλέτη·

- μερική πληρωμή βάσει της σύμβασης .

Εάν έλαβε χώρα μία από αυτές τις ενέργειες: η παραγραφή διακόπτεται και αρχίζει εκ νέου η αντίστροφη μέτρηση και, κατά συνέπεια, διακόπτεται η περίοδος αναγνώρισης της οφειλής ως ληξιπρόθεσμης.

Επίσης, το αστικό δίκαιο θεσπίζει τη δυνατότητα παύσης της παραγραφής. Τέτοια στάση προβλέπεται σε περιπτώσεις υπηρεσίας πολίτη στις τάξεις των Ενόπλων Δυνάμεων, ασθένεια κ.λπ. Όταν διακοπεί η παραγραφή, η αντίστροφη μέτρηση μετά την εξάλειψη της περίστασης - οι λόγοι συνεχίζονται (και δεν ξεκινούν εκ νέου, όπως συμβαίνει κατά τη διάρκεια της διακοπής). Σε περίπτωση διακοπής της παραγραφής, ο υπολογισμός της προθεσμίας διαγραφής της οφειλής αρχίζει μόνο αφού εξαλειφθεί η περίσταση που έγινε η βάση της διακοπής. Για παράδειγμα, ένα άτομο - ο οφειλέτης επέστρεψε από το στρατό - η περίοδος συνεχίζει να μετράει αντίστροφα από αυτή τη στιγμή.

Διαγραφή πληρωτέων λογαριασμών

Η διαδικασία διαγραφής της οφειλής απαιτεί διευκρίνιση από την άποψη της τυπικής εμφάνισής της. Για να θεωρηθεί ότι η διαγραφή πραγματοποιήθηκε σύμφωνα με την καθιερωμένη διαδικασία, ο πιστωτής πρέπει να συντάξει τα ακόλουθα έγγραφα:

- εντολή (εντολή) του επικεφαλής του πιστωτικού οργανισμού ·

- πράξη απογραφής.

Η πράξη απογραφής πρέπει επίσης να συμπληρώνεται με σαφή περιγραφή των περιουσιακών στοιχείων που κατευθείανσχετίζονται με το ύψος του χρέους. Τυπικά, ένα τέτοιο ποσό οφειλής εμφανίζεται στην κατηγορία "Λοιπά έσοδα" ("Λοιπά έσοδα"). Η μεταφορά χρηματικών ποσών στην κατηγορία των λοιπών εισοδημάτων είναι δυνατή μόνο εάν η οφειλή αναγνωριστεί ως ανείσπρακτη. Για την αναγνώριση μιας οφειλής ως τέτοιας, δεν είναι απαραίτητη η έκδοση συγκεκριμένης πράξης ή άλλου εγγράφου. Αρκεί η δήλωση του γεγονότος της λήξης της παραγραφής της σύμβασης.

Επίσης, βάση διαγραφής πληρωτέων λογαριασμών είναι η αδυναμία εκπλήρωσης της υποχρέωσης για αντικειμενικούς λόγους. Προκειμένου να αποφευχθούν οι χειρισμοί με την έννοια του «αντικειμενικού λόγου», ο νομοθέτης έχει καταρτίσει κατάλογο τέτοιων λόγων. Αυτά περιλαμβάνουν :

- η παρουσία μιας πράξης του σώματος κατάστασηεξουσία;

- το μη πραγματικό της είσπραξης οφειλών σύμφωνα με την εκτίμηση του ίδιου του πιστωτή.

Στην πράξη, υπό την πράξη του σώματος κατάστασηδύναμη σημαίνει πράξη εκτελεστικόςδικαστικός επιμελητής για το τέλος εκτελεστικόςπαραγωγής και την αδυναμία είσπραξης του χρέους από τον οφειλέτη. Σύμφωνα με το Διάταγμα ΕΣΥ από 07.08.2008, για σκοπούς φορολογίαμια τέτοια βάση μπορεί να θεωρηθεί νόμιμη.

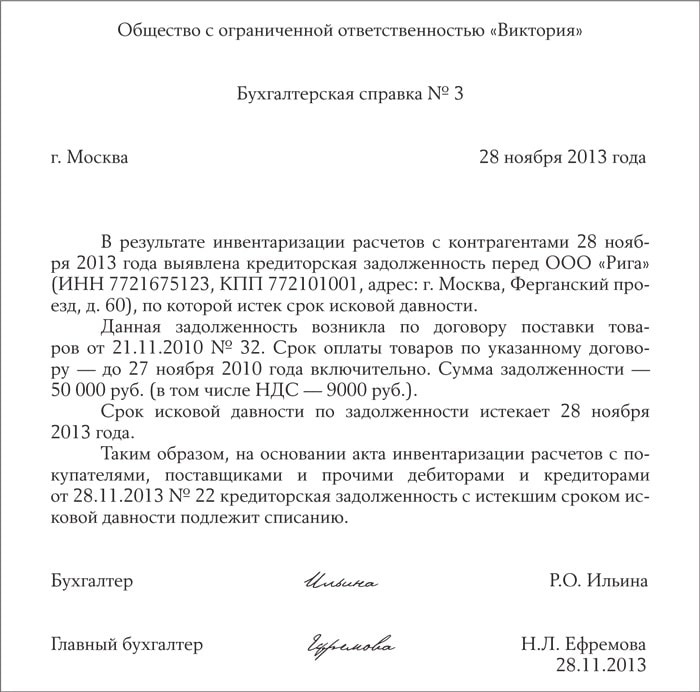

Δείγμα λογιστικής κατάστασης διαγραφής πληρωτέων λογαριασμών

Ένα άλλο κριτήριο είναι η αξιολόγηση του ίδιου του πιστωτή οργανισμού, η οποία εμφανίζεται μάλλον αόριστα νομοθεσία. Αρκεί εκ πρώτης όψεως ένας πιστωτής να αξιολογήσει και να τεκμηριώσει εγγράφως την αδυναμία είσπραξης οφειλών, αλλά στην πράξη δεν αρκεί να τεκμηριώσει την αδυναμία είσπραξης. Η επακόλουθη ελάφρυνση χρέους εγείρει μόνο ερωτήματα σχετικά σκοπιμότητακαι τη νομιμότητα τέτοιων ενεργειών από τη φορολογική επιθεώρηση. Εάν τέτοιες ενέργειες πραγματοποιήθηκαν μετά τη λήξη της παραγραφής, οι διαγραφές χρεών θεωρούνται αρκετά λογικές. Ωστόσο, πριν από αυτή την προθεσμία, πρέπει να είναι επαρκώς αιτιολογημένη.

Φορολογική λογιστική κατά τη διαγραφή

Για σκοπούς φορολογίαΗ διαγραφή ληξιπρόθεσμων πληρωτέων λογαριασμών είναι υψίστης σημασίας στο πλαίσιο δύο κύριων φόρων:

- ΔΕΞΑΜΕΝΗ;

- φόρος εισοδήματος.

Κάποιοι χρηματοδότες πιστεύουν λανθασμένα ότι εάν διαγραφεί το χρέος, υπάρχει πιθανότητα είσπραξης του ΦΠΑ. Φορολογικός κώδικας της Ρωσικής Ομοσπονδίας παρέχεικλειστή λίστα υποθέσεων είσπραξης ΦΠΑ, παλαιότερα χορηγείταιστην έκπτωση. Δεν υπάρχει περίπτωση διαγραφής χρέους σε αυτόν τον κατάλογο, επομένως η ανάκτηση ΦΠΑ σε τέτοια βάση είναι αβάσιμη.

Ως προς τον φόρο εισοδήματος, εδώ η οφειλή έχει μεγάλη σημασία για τη λογιστική του κέρδους του οφειλέτη. Αν πιστωτής επί καθόλη τη διάρκεια όρος απαίτηση ιατρική συνταγή (3 της χρονιάς) Δεν δηλώθηκε Ο δικα τους απαιτήσεις Σχετικά με ΕΠΙΣΤΡΟΦΗ νομισματικός κεφάλαια Με συνθήκες συμφωνίες, οφειλέτης πρέπει τέτοιος νομισματικός εγκαταστάσεις απεικόνιση V του αναφοράς Πως μη λειτουργικό εισόδημα. Στο Αυτό τέτοιος μη λειτουργικό εισόδημα πρέπει είναι εκτεθειμένος Με λαμβάνω υπ'όψιν ΔΕΞΑΜΕΝΗ.

Απαραίτητη Σημάδι, Τι διαγραφή χρέος, Με οι οποίες έχει λήξει όρος παρουσίαση απαιτήσεις , καθόλου Δεν που σημαίνει ακύρωση τέτοιος χρέος . Μετά κράτημα διαδικασίες διαγραφές, V καθιερωμένος νόμος εντάξει χρέος εκτεθειμένος V λογιστική αναφοράς επί καθόλη τη διάρκεια πέντε χρόνια.

Γίνεται Αυτό Για Να πάω, προς την, V υπόθεση αλλαγές υλικό προμήθειες οφειλέτης Και εμφάνιση στο αυτόν δυνατότητες ΕΠΙΣΤΡΟΦΗ καθήκον, πιστωτής αποκάλυψε Αυτό γεγονός Και δοκιμασμένος χρέος αναρρώνω.

Εκπαίδευση χρέος μεταξύ εργολάβοι Με συνθήκη είναι ένας από πλέον απλός V νομικός σχέση Και πλέον διαδεδομένη ιδρύματα εμφύλιος δικαιώματα (οι οποίες περισσότερο σωστά θα όνομα σύγκρουση καταστάσεις V νομικός πεδίο). Να γιατί αρκετά ακριβής του επίλυση είναι ένας από μείζων καθήκοντα εμφύλιος επιβολή του νόμου πρακτικές.