Από τη στιγμή της πληρωμής στον προμηθευτή μέχρι τη στιγμή της παραλαβής των χρημάτων από τον καταναλωτή, τα αγαθά στο σύστημα σχηματίζουν απόθεμα. Το κόστος του αποθέματος είναι ίσο με το άθροισμα των χρημάτων που επενδύθηκαν στην απόκτηση συν το συνολικό κόστος των logistics. Έτσι, ο ρυθμός κύκλου εργασιών των κεφαλαίων που επενδύονται σε αγαθά χαρακτηρίζεται στα logistics από τον δείκτη κύκλου εργασιών αποθεμάτων (KOZ):

Φυσικά, αυτός είναι ένας σημαντικός υλικοτεχνικός δείκτης που χαρακτηρίζει τη διάρκεια του λειτουργικού κύκλου της κίνησης των αγαθών κατά μήκος της αλυσίδας εφοδιασμού και τον κύκλο εργασιών των κεφαλαίων. Ωστόσο, είναι τόσο σημαντικό από μόνο του, χωρίς άλλες παραμέτρους; Ας υποθέσουμε ότι το μόνο καθήκον μας είναι να μειώσουμε αυτόν τον δείκτη, δηλ. αύξηση του τζίρου χρήματος. Τότε υπάρχει ανάγκη να παραδοθούν όλα τα εμπορεύματα με μεταφορικά αεροσκάφη ή το εμπόριο «από τους τροχούς». Ο λειτουργικός κύκλος θα επιταχυνθεί, τα χρήματα που επενδύονται στο προϊόν θα γυρίσουν γρήγορα. Θα έχουμε όμως κέρδος σε αυτή την περίπτωση;

Υπάρχει ένας άλλος υλικοτεχνικός δείκτης - ο λόγος κερδοφορίας των αγαθών (KP):

Στα logistics, το συλλεγόμενο περιθώριο είναι ίσο με τον όγκο των πωλήσεων μείον το κόστος των αγαθών από τον προμηθευτή και μείον όλα τα κόστος εφοδιαστικής, συμπεριλαμβανομένου του κόστους του κεφαλαίου που είναι δεσμευμένο στα αποθέματα. Επίσης σημαντικός υλικοτεχνικός δείκτης, αλλά, πάλι, όχι από μόνος του. Ας υποθέσουμε ότι υπάρχουν δύο προϊόντα που έχουν την ίδια κερδοφορία, αλλά ο κύκλος εργασιών των αποθεμάτων του πρώτου προϊόντος είναι διπλάσιος από το δεύτερο. Είναι σαφές ότι η επένδυση στο πρώτο προϊόν είναι προτιμότερη.

Το πληρέστερο οικονομικό και υλικοτεχνικός δείκτηςείναι η απόδοση των αποθεματικών (RZ):

Η μέγιστη τιμή αυτού του συντελεστή αντιστοιχεί στο βέλτιστο απόθεμα αγαθών στο σύστημα και στη βέλτιστη τοποθέτηση κεφαλαίων σε αυτά, αντίστοιχα. Στην πραγματικότητα, εάν το επίπεδο των αποθεμάτων στο σύστημα είναι ανεπαρκές, ο όγκος πωλήσεων πέφτει, υπάρχουν απώλειες για διαφυγόντα κέρδη, το κόστος των αγαθών αυξάνεται λόγω αύξησης του μεριδίου έμμεσα έξοδα, δηλ. το περιθώριο κέρδους μειώνεται. Εάν το επίπεδο των αποθεμάτων είναι περισσότερο από το βέλτιστο, ο κύκλος εργασιών των αποθεμάτων μειώνεται, δηλ. ο δείκτης κύκλου εργασιών των αποθεμάτων μειώνεται. Εάν ο λειτουργικός κύκλος είναι μικρότερος από τον βέλτιστο, το κόστος αυξάνεται, για παράδειγμα, για τη μεταφορά και το επίπεδο του συλλεγόμενου περιθωρίου μειώνεται. Και στις δύο περιπτώσεις, αυτό οδηγεί σε μείωση του δείκτη κερδοφορίας του προϊόντος.

Θα ήταν επίσης σκόπιμο να αυξηθεί η ποικιλία, να μειωθούν τα αποθέματα στην αποθήκη και να εργαστείτε για τη βελτίωση της ποιότητας των προϊόντων. Ο ικανός παίζει σημαντικό ρόλο διαφημιστική καμπάνια. Κερδοφορία κεφάλαιο κίνησηςαυξάνεται με την κατάλληλη ρύθμιση. Μεγάλη σημασία έχει επίσης η εισαγωγή υλικών με βελτιωμένες ποιότητες, επιστημονικές εξελίξεις. Οι αλλαγές στις τιμές έχουν επίσης τεράστιο αντίκτυπο στα κέρδη. Με σταθερό κόστος, η αύξηση της τιμής των αγαθών ή των υπηρεσιών θα είναι κατάλληλη ελλείψει ανταγωνισμού. Εάν η αγορά γεμίσει με διάφορα υποκατάστατα και παρόμοια προϊόντα, είναι απαραίτητο είτε να μειωθεί το κόστος (όχι σε βάρος της ποιότητας), είτε να μειωθούν οι τιμές όσο το δυνατόν περισσότερο. Η εξοικείωση με έναν τέτοιο δείκτη όπως η κερδοφορία του κεφαλαίου κίνησης επιτρέπει μια ικανή αξιολόγηση της αποτελεσματικότητας των πόρων παραγωγής.

Μέσο Ενεργητικό: Τύπος Ισολογισμού

Όπως μπορείτε να δείτε, στο κελί O7 έχουμε εισαγάγει τον τύπο "=O5/O6" όπου η τιμή στο κελί O5 είναι το άθροισμα του μικτού κέρδους για ολόκληρο το 2012 και η τιμή στο κελί O6 είναι το μέσο μηνιαίο κόστος του αποθέματος που υπολογίζεται με βάση το κόστος του αποθέματος στην αρχή κάθε μήνα του 2012 (στο κελί O6 καταχωρείται ο ακόλουθος τύπος: "=ΜΕΣΟΣ(C6:N6)"). Τελικά, πήραμε το αποτέλεσμα του μεικτού RTZ στο επίπεδο του 85,0%. Πιθανά πρότυπα απόδοσης αποθέματος εμπορικές εταιρείες(ομάδες μη εδώδιμων προϊόντων).

Αξίζει να πω ότι είδα μοτίβα μεταξύ της φερεγγυότητας των εταιρειών στην Ουκρανία (και άλλων χωρών της ΚΑΚ) και της καθαρής απόδοσης των αποθεμάτων τους.

Υπολογισμός κερδοφορίας

Αθροίζουμε το κόστος του αποθέματος στην αρχή κάθε εργάσιμης ημέρας και διαιρούμε το ποσό που προκύπτει με 240 ημέρες. Αυτή η μέθοδος είναι η πιο ακριβής, αλλά συχνά πιο εντατική. Ο τύπος για τον υπολογισμό της κερδοφορίας του αποθέματος (περίοδος - 1 μήνας) (Έντυπο 2) την αρχή κάθε εργάσιμης ημέρας του μήνα.

Γιατί πολλαπλασιάζουμε το αποτέλεσμα επί 12 μήνες; Έτσι, φέρνουμε τον δείκτη κερδοφορίας των αποθεμάτων βασικών εμπορευμάτων σε ετήσιους όρους. Για τι? Είναι επίσης αρκετά απλό. Είναι ευκολότερο για τους επενδυτές να συγκρίνουν την απόδοση των μετρητών σε ετήσιους όρους (είτε πρόκειται για επένδυση σε μια επιχείρηση, για απόκτηση ακινήτων ή κατάθεση σε τράπεζα).

Κερδοφορία παγίων περιουσιακών στοιχείων: διαδικασία υπολογισμού και ανάλυσης

Αυτό το άρθρο θα δομηθεί γύρω από τα ακόλουθα σημεία:

Προσδιορισμός της κερδοφορίας του αποθέματος Η κερδοφορία (γνωστός και ως κερδοφορία) του αποθέματος είναι ο λόγος του μεικτού ή καθαρό κέρδοςεταιρεία για ορισμένο χρονικό διάστημα στη μέση αξία του κόστους αποθέματος για την ίδια περίοδο. Με άλλα λόγια, παίρνουμε από την αναφορά πωλήσεων το ποσό του κέρδους της εταιρείας για τον μήνα, για παράδειγμα, και το διαιρούμε με το μέσο μηνιαίο κόστος του αποθέματος. Έτσι, παίρνουμε ένα ποσοστό που δείχνει πόσο αποτελεσματικά μετρητάεπενδύονται σε απόθεμα.

Κερδοφορία (κερδοφορία) αποθέματος

Για παράδειγμα, η απόδοση των περιουσιακών στοιχείων προσδιορίζεται διαιρώντας τα κέρδη της περιόδου με την αξία των περιουσιακών στοιχείων. Ωστόσο, δεν θα ήταν απολύτως σωστό να αποδοθεί το κέρδος, για παράδειγμα, για το έτος στην αξία των περιουσιακών στοιχείων στο τέλος του έτους, διότι τότε δεν λαμβάνεται υπόψη η δυναμική των περιουσιακών στοιχείων κατά τη διάρκεια του έτους. Για να «απαλύνουν» τις διακυμάνσεις της αξίας των περιουσιακών στοιχείων σε μια συγκεκριμένη ημερομηνία, υπολογίζεται η μέση αξία τους.

Προσοχή

Και στον τύπο για την απόδοση των περιουσιακών στοιχείων, το κέρδος δεν διαιρείται με την αξία των περιουσιακών στοιχείων σε μια συγκεκριμένη ημερομηνία, αλλά με τη μέση αξία των περιουσιακών στοιχείων. Ομοίως, ο δείκτης κύκλου εργασιών του ενεργητικού προσδιορίζεται διαιρώντας τα έσοδα για μια περίοδο με τη μέση αξία των περιουσιακών στοιχείων για την ίδια περίοδο. Πώς να βρείτε τη μέση αξία των περιουσιακών στοιχείων στον ισολογισμό, θα πούμε στο υλικό μας.

Η μέση αξία των περιουσιακών στοιχείων είναι ... Οι επιλογές για τον προσδιορισμό της μέσης αξίας των περιουσιακών στοιχείων μπορεί να είναι διαφορετικές.

Υπολογισμός κύκλου εργασιών αποθέματος

Για τον υπολογισμό του συντελεστή, αρκεί να υπάρχει δημόσια αναφορά της επιχείρησης. Σύμφωνα με τη RAS, ο τύπος υπολογισμού έχει ως εξής: Αναλογία κύκλου εργασιών αποθέματος = γραμμή 2110 / (γραμμή 1210np. + γραμμή 1210kp.) * 0,5 Np. - η αξία της γραμμής 1210 στην αρχή της περιόδου.Κπ. - την αξία της γραμμής 1210 στο τέλος της περιόδου. Μην ξεχάσετε να διαιρέσετε το άθροισμα των αποθεμάτων έναρξης και τέλους περιόδου με 2 για να βρείτε το μέσο απόθεμα της επιχείρησης.

Πληροφορίες

Η περίοδος αναφοράς μπορεί να μην είναι ένα έτος, αλλά, για παράδειγμα, ένας μήνας, ένα τρίμηνο. Σύμφωνα με την παλιά μορφή λογιστικής, ο τύπος υπολογισμού θα έχει ως εξής: Αναλογία κύκλου εργασιών αποθέματος \u003d γραμμή 10 / (γραμμή 210np. + γραμμή 210kp.) * 0,5 Μερικές φορές, όπως αναφέρθηκε παραπάνω, αντί για έσοδα (γραμμή 10), Χρησιμοποιείται το κόστος πωληθέντων αγαθών (σελ.20). Μετατροπή του δείκτη κύκλου εργασιών αποθεμάτων σε κύκλο εργασιών Αποθέματος Μαζί με τον συντελεστή χρησιμοποιείται ο δείκτης Κύκλου Εργασιών Αποθέματος (περίοδος κύκλου εργασιών αποθέματος).

Πώς να υπολογίσετε την κερδοφορία της επιχείρησης;

Μπορούν να διακριθούν οι ακόλουθοι κύριοι τομείς για την αύξηση των κερδών:

- Αυξάνουν παραγωγική ικανότητα. Χρήση επιτευγμάτων επιστημονική πρόοδοςαπαιτεί επένδυση κεφαλαίου, αλλά σας επιτρέπει να μειώσετε το κόστος διαδικασία παραγωγής. Ο υπάρχων εξοπλισμός μπορεί να αναβαθμιστεί για εξοικονόμηση πόρων και βελτίωση της λειτουργικής αποτελεσματικότητας.

- Διαχείριση ποιότητας προϊόντων. Τα ποιοτικά προϊόντα είναι πάντα σε ζήτηση, επομένως, εάν η κερδοφορία των πωλήσεων είναι ανεπαρκής, η εταιρεία θα πρέπει να λάβει μέτρα για τη βελτίωση της ποιότητας των προσφερόμενων προϊόντων.

- Ανάπτυξη πολιτική μάρκετινγκ. Στρατηγικές Μάρκετινγκεστίαση στην προώθηση προϊόντων με βάση την έρευνα αγοράς και τις προτιμήσεις των καταναλωτών. ΣΕ μεγάλες εταιρείεςδημιούργησε ολόκληρα τμήματα μάρκετινγκ.

Οι νικητές αναλύουν.

Η ανάλυση είναι το άνοιγμα των ματιών.

(Robert Kiyosaki)

Σήμερα, όλοι μιλούν για την αποτελεσματικότητα της διαχείρισης αποθεμάτων, για τη βελτιστοποίησή τους. Όπως καταλαβαίνετε, για να αποφασίσουμε ποια βήματα θα βελτιστοποιήσουμε το απόθεμα, πρέπει αρχικά να προσδιορίσουμε την τρέχουσα δομή τους.

Ο κύριος δείκτης που περιγράφει την αποτελεσματικότητα της χρήσης οικονομικοί πόροιεπενδύονται στα αποθέματα της εταιρείας είναι αναλογία κύκλου εργασιών αποθεμάτων, ο οποίος υπολογίζεται από τον τύπο:

k rev. Ο Τ.Ζ. = ![]() ,

,

ΣΕ- το ποσό των εσόδων της εταιρείας σε τιμές πώλησης για μια ορισμένη περίοδο,

μέσος όρος Σεβ. Ο Τ.Ζ.

Με τη σειρά του, ο δείκτης κύκλου εργασιών των αποθεμάτων επηρεάζει κερδοφορίαεπενδύσεις σε καταγραφή εμπορευμάτων. Είναι η κερδοφορία των επενδύσεων που είναι ένας από τους κύριους δείκτες που είναι σημαντικός για τους επενδυτές, τους ιδρυτές της εταιρείας όταν αποφασίζουν να επενδύσουν σε ένα συγκεκριμένο έργο.

Ο τύπος κερδοφορίας του αποθέματος είναι:

Και τα λοιπά. Ο Τ.Ζ. =  ,

,

Αντιπρόεδρος- μικτό κέρδος, το οποίο υπολογίζεται με τον τύπο:

VP \u003d B - Σεβ. Π,

Β - το ποσό των εσόδων της εταιρείας σε τιμές πώλησης για μια ορισμένη περίοδο,

Σεβ. P - το κόστος πωλήσεων της εταιρείας για μια ορισμένη περίοδο

μέσος όρος Σεβ. Ο Τ.Ζ.- το μέσο κόστος του αποθέματος για μια ορισμένη περίοδο

Με τη σειρά του, η κερδοφορία του αποθέματος μπορεί να χωριστεί σε δύο συνιστώσες:

Θυμηθείτε τους κανόνες για τον πολλαπλασιασμό των κλασματικών αριθμών από σχολικό μάθημαάλγεβρες, οι ίδιες εκφράσεις στον αριθμητή και στον παρονομαστή διαγράφονται:

Και παίρνουμε την αρχική μορφή του τύπου για την κερδοφορία του αποθέματος.

Όπως μπορείτε να δείτε, η κερδοφορία του αποθέματος εξαρτάται από δύο δείκτες - την κερδοφορία των πωλήσεων και τον κύκλο εργασιών των αποθεμάτων. Και αξίζει να σημειωθεί ότι υπάρχουν αρκετές επιλογές για να επιτευχθεί μια ορισμένη αξία της κερδοφορίας του αποθέματος αλλάζοντας τους παραπάνω δείκτες.

Για παράδειγμα, μια εταιρεία μπορεί να επιτύχει απόδοση αποθέματος 100% ετησίως με δύο τρόπους:

- αύξηση του κύκλου εργασιών των αποθεμάτων και ταυτόχρονα μείωση της κερδοφορίας των πωλήσεων:

Και τα λοιπά. Ο Τ.Ζ.= k rev. Ο Τ.Ζ. * Και τα λοιπά. P = 4 * 25% = 100%

- μείωση του κύκλου εργασιών των αποθεμάτων με παράλληλη αύξηση της κερδοφορίας πωλήσεων:

Και τα λοιπά. Ο Τ.Ζ.= k rev. Ο Τ.Ζ. * Και τα λοιπά. P = 2 * 50% = 100%

Από τα παραπάνω φαίνεται ότι το ίδιο αποτέλεσμα κερδοφορίας αποθεμάτων επιτεύχθηκε με δύο τρόπους:

- στην πρώτη περίπτωση, αυξήσαμε τον κύκλο εργασιών των αποθεμάτων έως και 4 φορές το χρόνο και μειώσαμε την κερδοφορία πωλήσεων στο 25%.

- Στη δεύτερη περίπτωση, μειώσαμε τον κύκλο εργασιών των αποθεμάτων σε 2 φορές το χρόνο και αυξήσαμε την κερδοφορία πωλήσεων στο 50%.

Ωστόσο, αξίζει να σημειωθεί ότι η κερδοφορία των πωλήσεων μιας εταιρείας συνήθως υπαγορεύεται από τον τρέχοντα ανταγωνισμό στην αγορά. ΚΑΙ σημαντική αλλαγήΗ κερδοφορία των πωλήσεων με την αύξηση ή τη μείωση των τιμών πώλησης της εταιρείας, μπορεί να οδηγήσει σε σημαντική ανισορροπία στην αγορά. Επομένως, αρχικά είναι λογικό να γίνει ακριβώς η ανάλυση του αποθέματος της εταιρείας, η βελτιστοποίηση της οποίας θα αυξήσει την κερδοφορία των επενδύσεων που επενδύονται σε αποθέματα.

Πριν προχωρήσετε στην ανάλυση τρέχουσα κατάστασημε το απόθεμα, ας ορίσουμε ποια κριτήρια θα χρησιμοποιήσουμε:

1. ποιότητα του αποθέματος σύμφωνα με τα TOP A και B,

2. μερίδιο μη ρευστοποιήσιμων αποθεμάτων:

3. διάρθρωση κόστους του αποθέματος κατά TOP (A, B, C, D),

Ποιότητα αποθέματος σύμφωνα με τα TOP A και B

Μας ενημερώνει ποιο ποσοστό των κορυφαίων ειδών Α και Β είναι σε απόθεμα κατά την ημερομηνία της ανάλυσης. Αυτός ο δείκτης είναι ζωτικής σημασίας για την εταιρεία, καθώς η πτώση του κάτω από ένα ορισμένο επίπεδο οδηγεί σε σημαντική πτώση των πραγματικών πωλήσεων, η οποία εξηγείται από τη στροφή της προσοχής των πελατών μας στην ποικιλία των ανταγωνιστών μας (λεπτομερής περιγραφή του αντίκτυπου της ποιότητας των αποθεμάτων σχετικά με τις πραγματικές πωλήσεις και τη μη ικανοποιημένη ζήτηση μπορείτε να βρείτε στο κεφάλαιο Εξάρτηση "Διαθεσιμότητα - πωλήσεις - μη ικανοποιημένη ζήτηση").

| Σημείωση.

Στα ακόλουθα παραδείγματα, θα χρησιμοποιήσουμε τους δείκτες του τροποποιημένου Ανάλυση ABC, το οποίο ορίζει τα ακόλουθα όρια για την ανάθεση θέσεων ΚΟΡΥΦΑΙΩΝ:

Α - έως και 50% όλων των πωλήσεων σε ένα αθροιστικό σύνολο, Β - από 50% έως 80% όλων των πωλήσεων σε ένα αθροιστικό σύνολο, Γ - από 80% έως 95% όλων των πωλήσεων σε ένα αθροιστικό σύνολο, D - από 95% έως 100% όλων των πωλήσεων σε ένα αθροιστικό σύνολο Σπουδαίος!Στο παράδειγμά μας, δεν υπάρχουν θέσεις που μόλις εμφανίστηκαν στη συλλογή και δεν μπορούν ακόμη να συμμετάσχουν στον υπολογισμό της ανάλυσης ABC, επειδή πιθανότατα, σχεδόν όλοι θα πέσουν στην κορυφή C και D. Εάν έχετε τέτοια είδη στη συλλογή σας, τότε σκεφτείτε να τους αντιστοιχίσετε το κορυφαίο N (από τη λέξη NEW) για μια περίοδο έως ότου επαρκής χρόνοςβρίσκεται στο απόθεμά σας. |

Τύπος υπολογισμού ποιότητα αποθέματοςαπό την κορυφή Α και Β:

ποιότητας Τ.Ζ. =  ,

,

pos. διαθέσιμος– τον αριθμό των κορυφαίων θέσεων Α και Β για τις οποίες υπάρχει διαθεσιμότητα στην αποθήκη της εταιρείας κατά την ημερομηνία ανάλυσης,

pos. Σύνολο- ο συνολικός αριθμός των κορυφαίων θέσεων Α και Β.

Ας δούμε ένα παράδειγμα υπολογισμού της ποιότητας του αποθέματος στο MS Excel.

Υπολογισμός ποιότητας αποθέματος σε MS Excel.

Κόκκινο άσπρο(Βλέπε πίνακα 1.)

Στατιστικά στοιχεία πωλήσεων και αποθεμάτων

Τραπέζι 1

Ο πίνακας έχει τις ακόλουθες στήλες: κωδικός προϊόντος, επωνυμία, TOP, υπόλοιπα στην αρχή του μήνα σε τεμάχια, πωλήσεις για τον μήνα σε τεμάχια (μπορείτε να βρείτε το αρχικό αρχείο στο κάτω μέρος του άρθρου).

Ο πίνακας έχει τις ακόλουθες στήλες: κωδικός προϊόντος, επωνυμία, TOP, υπόλοιπα στην αρχή του μήνα σε τεμάχια, πωλήσεις για τον μήνα σε τεμάχια (μπορείτε να βρείτε το αρχικό αρχείο στο κάτω μέρος του άρθρου).

Συνολικός αριθμός θέσεων εργασίας - 1.073 τεμ.

Προηγουμένως, για αυτήν την ομάδα αγαθών, πραγματοποιήθηκε ανάλυση ABC, τα αποτελέσματα της οποίας μπορείτε να δείτε στη στήλη Γ ("TOP").

Χρησιμοποιώντας αυτόν τον πίνακα, πρέπει να προσδιορίσουμε την τρέχουσα ποιότητα του αποθέματος για τα κορυφαία Α και Β. Για να γίνει αυτό, μπορούμε να χρησιμοποιήσουμε την κατασκευή ενός συγκεντρωτικού πίνακα για να συνοψίσουμε πληροφορίες.

Επιλέξτε το κελί A2, πατήστε Ctrl + Shift + αριστερά, ενώ κρατάτε πατημένο το Ctrl + Shift, κάντε κλικ κάτω, έτσι επιλέγετε ολόκληρο τον πίνακα, βάσει του οποίου θα κατασκευαστεί ο συγκεντρωτικός πίνακας.

| Σπουδαίος!Θυμηθείτε, εάν η κεφαλίδα του πίνακα δεν είναι πλήρως συμπληρωμένη, το MS Excel θα σας δώσει ένα μήνυμα σφάλματος. |

Κάντε κλικ στην καρτέλα "Εισαγωγή" -> "Συγκεντρωτικός πίνακας". Θα λάβετε ένα παράθυρο διαλόγου:

Κάντε κλικ στο OK. Σε νέο φύλλο θα πάρετε κενό πρότυποσυγκεντρωτικός πίνακας.

Κάντε κλικ στο OK. Σε νέο φύλλο θα πάρετε κενό πρότυποσυγκεντρωτικός πίνακας.

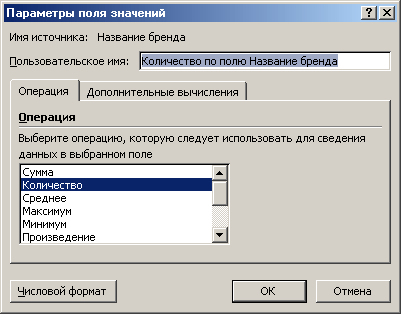

Σύρετε από το παράθυρο «Επιλογή πεδίου για προσθήκη στην αναφορά» (τομέας Α) «TOP» στην κάτω αριστερή γωνία του προτύπου (τομέας Β), «Επωνυμία» και «Υπομένει - Απρ. 06, τεμ.». στην κάτω δεξιά γωνία του προτύπου (τομέας Γ).

Θα λάβετε το ακόλουθο αποτέλεσμα συγκεντρωτικού πίνακα:

Όπως μπορείτε να δείτε, το MS Excel έχει εμφανίσει στη στήλη Α ("TOP"), όλες τις τιμές TOP που εμφανίζονται στον αρχικό μας πίνακα. Στις στήλες Β και Γ, το MS Excel εμφανίζει τον συνολικό αριθμό θέσεων που εμφανίζονται στον αρχικό πίνακα. Η στήλη Β εμφανίζει τον συνολικό αριθμό θέσεων για κάθε παράμετρο TOP (σε αυτήν την περίπτωση χρησιμοποιήσαμε το πεδίο "Brand Name", καθώς γνωρίζουμε ότι συμπληρώθηκε σε ολόκληρο τον πίνακα. Επειδή πρόκειται για μορφή κειμένου κελιών, MS Excel μέτρησε τον αριθμό τους) . Η στήλη Γ εμφανίζει τον αριθμό των διαθέσιμων θέσεων κατά την ημερομηνία της ανάλυσης (στην περίπτωσή μας, στις αρχές Απριλίου 2006).

Σπουδαίος!

Προκειμένου ο συγκεντρωτικός πίνακας να εμφανίζει ακριβώς τον αριθμό των μη κενών κελιών και όχι, για παράδειγμα, το άθροισμά τους, πρέπει να κάνετε δεξί κλικ με το ποντίκι στην περιοχή του συγκεντρωτικού πίνακα και να επιλέξετε "Ρυθμίσεις πεδίου τιμών" από το μενού που εμφανίζεται. Στη συνέχεια, στο παράθυρο διαλόγου που εμφανίζεται, καθορίστε "Ποσότητα".

|

Λάβαμε λοιπόν τα αρχικά δεδομένα για τον υπολογισμό της ποιότητας του αποθέματος για τα κορυφαία Α και Β.

Απούλητο απόθεμα

Πρόκειται για τα αποθέματα που κατά τη διάρκεια συγκεκριμένη περίοδοςο χρόνος ήταν συνεχώς σε απόθεμα και δεν πωλούνταν. Έχοντας καθορίσει το ποσό του κόστους του απούλητου αποθέματος, μπορούμε να καταλάβουμε εάν αυτή η παράμετρος είναι στην αποδεκτή νόρμα ή όχι. Εάν αυτή η παράμετρος υπερβαίνει τον κανονιστικό δείκτη, θα μπορούμε να συμπεράνουμε πόσο μπορεί να μειωθεί το κόστος του απούλητου αποθέματος με τη βοήθεια μιας σειράς μέτρων.

Η περίοδος που καθορίζει τη μη ρευστότητα μιας θέσης διαφέρει για διαφορετικούς κλάδους. Συνήθως, η περίοδος έλλειψης ρευστότητας εξαρτάται από την περίοδο παράδοσης της αποστολής των αγαθών από τον προμηθευτή. Αν λοιπόν η παράδοση των εμπορευμάτων είναι 1 μήνας (π.χ. παραδόσεις από Ευρώπη) από τη στιγμή της παραγγελίας μέχρι την παραλαβή των εμπορευμάτων στην αποθήκη της εταιρείας, τότε η περίοδος αυτή θεωρείται συνήθως 3 μήνες. Εάν η παράδοση των αγαθών είναι 3 μήνες (για παράδειγμα, παραδόσεις από την Κίνα), τότε η περίοδος για τον προσδιορισμό της έλλειψης ρευστότητας μπορεί να είναι 6 μήνες ή περισσότερο. Σε κάθε περίπτωση, αυτός ο δείκτης είναι ατομικός. Κάθε εταιρεία καθορίζει ανεξάρτητα την περίοδο κατά την οποία η σταθερή διαθεσιμότητα αγαθών και η απουσία πωλήσεων σε αυτήν είναι απαράδεκτη.

Ας δούμε ένα παράδειγμα υπολογισμού απούλητων θέσεων στο MS Excel.

Υπολογισμός απούλητων στοιχείων στο MS Excel.

Έχουμε στατιστικά στοιχεία για τις πωλήσεις και τα υπόλοιπα της εταιρείας " Επιτυχημένη επιχείρηση», η οποία ειδικεύεται στην πώληση προϊόντων Κόκκινο άσπρο(βλ. πίνακα 1 παραπάνω).

Δεδομένου ότι η περίοδος παράδοσης αυτής της επωνυμίας είναι 1 μήνας, για περαιτέρω υπολογισμούς θα υποθέσουμε ότι η περίοδος για τον προσδιορισμό των μη ρευστοποιήσιμων θέσεων είναι 3 μήνες.

Επεκτείνουμε τον πίνακα με τη στήλη "Μη ρευστότητα-3 μήνες." Για την πρώτη θέση του πίνακα (κελί AJ3), γράφουμε τον τύπο:

=IF(AND(COUNT(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0),AI3,"")

Ο τύπος βασίζεται στη συνάρτηση IF, η οποία εμφανίζει το τρέχον κόστος του αποθέματος στο κελί, εάν η θέση δεν έχει πωληθεί τους τελευταίους τρεις μήνες (κελιά AC3, AE3, AI3) (στην περίπτωσή μας, το ποσό πώλησης είναι μηδέν) και ήταν πάντα διαθέσιμο.

Η συνάρτηση if έχει την ακόλουθη δομή

- Το συστατικό 1 είναι μια λογική_έκφραση,

- συστατικό 2 - value_if_true,

- συστατικό 3 - value_if_false,

Για το πρώτο στοιχείο, καθορίσαμε την ακόλουθη δυαδική έκφραση:

AND(COUNT(AF3;AD3;AB3)=3;SUM(AC3;AE3;AG3)=0)

Η λογική έκφραση βασίζεται στη λογική συνάρτηση AND, η οποία έχει τη δομή:

Εάν πληρούνται οι λογικές συνθήκες μέσα στη συνάρτηση AND, τότε τίθεται σε ισχύ το δεύτερο στοιχείο της συνάρτησης IF (value_if_true). Εάν δεν πληρούνται οι προϋποθέσεις μέσα στη συνάρτηση, τότε τίθεται σε ισχύ το τρίτο στοιχείο της συνάρτησης IF (value_if_false).

Στην περίπτωσή μας, χρησιμοποιήσαμε τις ακόλουθες συνθήκες μέσα στη συνάρτηση AND:

- COUNT(AF3;AD3;AB3)=3 – η συνάρτηση COUNT μετράει τον αριθμό των μη κενών κελιών στο καθορισμένο εύρος, δηλ. εάν στην αρχή κάθε μήνα υπήρχε διαθεσιμότητα για την τρέχουσα θέση, τότε πληρούται η προϋπόθεση,

- SUM(AC3;AE3;AG3)=0 – η συνάρτηση SUM αθροίζει τις τιμές στο καθορισμένο εύρος, δηλ. εάν κατά τους τελευταίους τρεις μήνες το ποσό των πωλήσεων είναι 0 (μηδέν), το προϊόν δεν πωλήθηκε, τότε πληρούται η προϋπόθεση.

Τεντώνουμε (αντιγράφουμε) τον τύπο που είναι γραμμένος στο κελί AJ3 στο τέλος του πίνακα. Έτσι, για κάθε θέση, πραγματοποιούμε έναν υπολογισμό για να προσδιορίσουμε τη μη πώληση της θέσης.

Μπορούν να χρησιμοποιηθούν διάφορες μέθοδοι για τον προσδιορισμό του συνολικού κόστους των απούλητων αντικειμένων:

- συγκεντρωτικούς πίνακες,

- φιλτράρισμα εύρους,

- Συνάρτηση SUM.

Στο παράδειγμά μας, χρησιμοποιούμε τη συνάρτηση SUM. Στο κελί AJ1 γράφουμε τον τύπο:

SUM(AJ3:AJ1075)

AJ3:AJ1075 είναι το εύρος άθροισης στο οποίο εμφανίζαμε προηγουμένως το κόστος κάθε είδους, εάν ήταν σε απόθεμα τους τελευταίους τρεις μήνες και δεν είχε πουληθεί.

Μετά τους υπολογισμούς, έχουμε ότι το κόστος απογραφής απούλητων αντικειμένων τους τελευταίους τρεις μήνες είναι 16.431 USD. Αυτό είναι σχεδόν το 41% του συνολικού κόστους του αποθέματος (40.174 USD).

Υπερφορτωμένο

πρόκειται για θέσεις που έχουν τρέχουσα προσφορά μεγαλύτερη από συγκεκριμένο αριθμό μηνών. Τέτοιες θέσεις είναι επίσης μη ρευστοποιήσιμες, αφού οδηγούν στο πάγωμα των οικονομικών της εταιρείας σε πλεονάζοντα αποθέματα, γεγονός που μειώνει τη φερεγγυότητά της.

Το υπερβολικό απόθεμα υπολογίζεται στα ακόλουθα βήματα:

- τον προσδιορισμό των μέσων μηνιαίων πωλήσεων της εταιρείας για κάθε θέση,

- προσδιορισμός του αριθμού των μηνών κατά τους οποίους το προϊόν θα πωληθεί με την τρέχουσα διαθεσιμότητα και τις μέσες μηνιαίες πωλήσεις,

- υπολογισμός του επιπλέον κόστους του αποθέματος που μπορεί να πωληθεί για βελτιστοποίηση.

Ας δούμε ένα παράδειγμα υπολογισμού διογκωμένων θέσεων στο MS Excel.

Υπολογισμός διογκωμένων θέσεων στο MS Excel.

Διαθέτουμε στατιστικά στοιχεία για τις πωλήσεις και τα υπόλοιπα της εταιρείας «Successful Business», που ειδικεύεται στην πώληση προϊόντων Κόκκινο άσπρο(βλ. πίνακα 1 παραπάνω).

Επεκτείνουμε τον πίνακα με τις ακόλουθες στήλες "Μέσες πωλήσεις", "Απόθεμα, μήνες", "Πλεόνασμα, υ.ε."

σε μια στήλη "Μέσες πωλήσεις"στο κελί AK3 γράφουμε τον τύπο:

AVERAGE(AG3,AE3,AC3,AA3,Y3,W3)

Χρησιμοποιώντας αυτόν τον τύπο, προσδιορίζουμε τις μέσες μηνιαίες πωλήσεις για τους τελευταίους 6 μήνες (το εύρος για τον υπολογισμό των μέσων μηνιαίων πωλήσεων επιλέγεται από κάθε εταιρεία ανεξάρτητα - συνήθως για 6 ή περισσότερους μήνες).

Αντιγράφουμε αυτόν τον τύπο για όλες τις θέσεις του πίνακα.

- στη στήλη AK, αντιγράψτε όλους τους τύπους και επικολλήστε ως τιμές χρησιμοποιώντας το δεξί κουμπί του ποντικιού και την εντολή στο μενού Ειδική επικόλληση. Στη συνέχεια, χρησιμοποιώντας τη συνάρτηση "Εύρεση και αντικατάσταση" στην επιλεγμένη περιοχή AK, αντικαθιστούμε όλες τις τιμές που περιέχουν # DIV / 0 με μια κενή.

- προσθέστε τον τύπο στο κελί AK3 στην ακόλουθη μορφή:

IF(ISNUMBER(AVERAGE(AG3,AE3,AC3,AA3,Y3,W3)),AVERAGE(AG3,AE3,AC3,AA3,Y3,W3),"")

Με τη συνάρτηση IF ελέγχουμε αν το αποτέλεσμα ενός κελιού είναι αριθμός. Εάν το αποτέλεσμα δεν είναι αριθμός, τότε η συνάρτηση IF εισάγει ένα κενό (“”).

Στη στήλη " Απόθεμα, μήνες» Υπολογίστε πόσους μήνες θα μας αρκεί η τρέχουσα διαθεσιμότητα με τις υπάρχουσες μέσες μηνιαίες πωλήσεις. Για να γίνει αυτό, στο κελί AL3 γράφουμε τον τύπο:

Όπως μπορείτε να δείτε, διαιρούμε το τρέχον υπόλοιπο με τις μέσες μηνιαίες πωλήσεις.

Αντιγράψτε τον τύπο για όλες τις θέσεις του πίνακα. Χρησιμοποιώντας τις μεθόδους που περιγράφονται παραπάνω, διαγράφουμε τον πίνακα από το αποτέλεσμα #VALUE!.

Στη στήλη " Πλεόνασμα, υ.ε.» καθορίζουμε ποιο κόστος αποθέματος μπορεί να πραγματοποιηθεί για την εξομάλυνση των τρεχόντων υπολοίπων. Υποθέτουμε ότι το απόθεμα που έχει περισσότερο από 3 μήνες απόθεμα μπορεί να εξαντληθεί.

Στο κελί AM3, γράψτε τον τύπο:

Για να μην εμφανιστεί αρνητικό αποτέλεσμα του τύπου και ΣΦΑΛΜΑΤΑ όπως #N/A, #DIV/0, πρέπει να προσθέσετε τον τύπο:

IF(OR(ISERROR(AI3-AK3*(AI3/AH3)*3),AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

Στο κελί AM1, εμφανίζουμε το άθροισμα του κόστους του υπερτιμημένου αποθέματος που μπορεί να πουληθεί.

Στην περίπτωσή μας, παίρνουμε 11.903 c.u. ή 29,6% του συνολικού κόστους αποθεμάτων.

Η δομή του κόστους αποθέματος κατά ΤΟΠ (Α, Β, Γ, Δ).

Με τη βοήθεια ενός συγκεντρωτικού πίνακα, προσδιορίζουμε το τρέχον κόστος του αποθέματος στο πλαίσιο των κορυφαίων θέσεων.

Έχουμε το εξής αποτέλεσμα:

ΣΥΜΠΕΡΑΣΜΑΤΑ.

Μετά τους υπολογισμούς, έχουμε τα τελικά αποτελέσματα, τα οποία παρουσιάζονται στον πίνακα:

Ο πίνακας δείχνει ότι έχουμε το 51,5% του κόστους αποθέματος που πουλάει πολύ κακά ή δεν πουλάει καθόλου - κορυφαία είδη D. Το Top D περιλαμβάνει είδη που ήταν διαθέσιμα τους τελευταίους τρεις μήνες και δεν πωλήθηκαν, στο ποσό των 16.431 .μι. ή 41% του συνολικού κόστους των αποθεμάτων.

Το πλεόνασμα των αποθεμάτων εμπορευμάτων είναι 11.903 c.u. ή 29,6% του συνολικού κόστους αποθεμάτων. Θα πρέπει να σημειωθεί ότι οι πλεονάζουσες θέσεις περιλαμβάνουν θέσεις όλων των κορυφαίων θέσεων. Δηλαδή, τα διογκωμένα αποθέματα μπορούν να βρίσκονται τόσο στην κορυφή Α όσο και στην κορυφή Γ.

Η τρέχουσα ποιότητα αποθέματος για τα κορυφαία Α και Β είναι πολύ χαμηλή - 40,4% και 34,6% αντίστοιχα. Αυτή η ποιότητα δεν επιτρέπει την πλήρη εξυπηρέτηση των πελατών της εταιρείας. Οι πελάτες δεν βρίσκουν σε απόθεμα τα κύρια είδη της εταιρείας που αγοράζουν συχνότερα και τα οποία αποτελούν το 80% του συνόλου των πωλήσεων της εταιρείας. Η τυπική απάντηση στην τρέχουσα ποιότητα του αποθέματος είναι να μετακινηθείτε στους ανταγωνιστές της εταιρείας σας. Οι πελάτες μπορούν να συνεχίσουν να εργάζονται μαζί σας μετά την παραλαβή νέων παρτίδων αγαθών, γεγονός που θα αυξήσει την ποιότητα των αποθεμάτων.

Το κύριο καθήκον του υπεύθυνου αγορών, ο οποίος διαχειρίζεται την εκχωρημένη ομάδα προϊόντων, τη μάρκα, είναι να βελτιώσει την ποιότητα του αποθέματος σε επίπεδο τουλάχιστον 80%. Για αυτό χρειάζεστε:

- να αναθεωρήσει τη μεθοδολογία παραγγελίας, η οποία θα πρέπει να στοχεύει στη λεπτομερή ανάλυση και πρόβλεψη των κορυφαίων θέσεων Α και Β,

- να αναλύσει λεπτομερώς κάθε μη ρευστοποιήσιμη θέση και να αναπτύξει μέτρα για την πώλησή της, τα οποία θα απελευθερώσουν τα οικονομικά της εταιρείας και θα τα ανακατευθύνουν στις κορυφαίες θέσεις Α και Β. Οι εργασίες με μη ρευστοποιήσιμες θέσεις θα πρέπει να γίνονται σε τακτική βάση,

- έλεγχος του χρονοδιαγράμματος των παραδόσεων των εμπορευμάτων προκειμένου να αποφευχθούν απρόβλεπτες διακοπές στις παραδόσεις.

Η βελτίωση της τρέχουσας απόδοσης θα αυξήσει τις πωλήσεις της εταιρείας για αυτήν την ομάδα αγαθών, θα μειώσει το κόστος των αποθεμάτων, γεγονός που θα αυξήσει την κερδοφορία των επενδύσεων που επενδύονται σε αυτόν τον τομέα.

ΥΣΤΕΡΟΓΡΑΦΟ.Αυτή η μέθοδος ανάλυσης σάς επιτρέπει να προσδιορίσετε την τρέχουσα κατάσταση με τα αποθέματα μιας συγκεκριμένης ομάδας αγαθών. Μετά τη διεξαγωγή αυτής της ανάλυσης, είναι απαραίτητο να πραγματοποιηθεί μια ανάλυση θέσης και να βρεθούν απαντήσεις σε μια σειρά από ερωτήματα γιατί μια ξεχωριστή θέση έπεσε σε μη ρευστοποιήσιμη, άρχισε να πουλά κακώς, έχει υπερτιμολογημένες μετοχές κ.λπ. Όταν ψάχνετε για απαντήσεις σε αυτές τις ερωτήσεις, είναι πιθανό να βγάλετε τα ακόλουθα συμπεράσματα:

– το προϊόν έχει έντονη εποχικότητα και αυτό επηρέασε τον υπολογισμό της κορυφής και άλλων παραμέτρων,

- το προϊόν βρισκόταν στην κορυφή D επειδή είχε διακοπές τροφοδοσίας για μεγάλο χρονικό διάστημα (στο εγγύς μέλλον θα περιγραφεί μια μέθοδος για τη διεξαγωγή συνδυασμένης ανάλυσης ABC που θα λαμβάνει υπόψη την έλλειψη αγαθών),

— μετά την προσθήκη ενός προϊόντος αντικατάστασης στη συλλογή, ορισμένα είδη άρχισαν να πωλούνται χειρότερα λόγω της ροής της ζήτησης μεταξύ των αναλόγων,

- οι πωλήσεις έχουν μειωθεί για ορισμένες θέσεις και είναι απαραίτητο να αναλυθούν οι τιμές των ανταγωνιστών ...

48.379433 31.165580

2.6.3. Ανάλυση κερδοφορίας

Η κερδοφορία (συγκεκριμένο κέρδος) είναι η πιο σημαντική οικονομική κατηγορία που χρησιμοποιείται για τον χαρακτηρισμό της οικονομικής κατάστασης μιας επιχείρησης. Αυτή είναι η αναλογία του κέρδους προς το κόστος των πόρων ή των αποτελεσμάτων της επιχείρησης, η οποία εξασφάλισε το σχηματισμό αυτού του κέρδους. Η κερδοφορία αντανακλά την αποτελεσματικότητα της χρήσης αυτών των πόρων και των αποτελεσμάτων.

Για τη μέτρηση της κερδοφορίας χρησιμοποιούνται συγκεκριμένοι δείκτες. Μπορούν να χωριστούν σε δύο ομάδες:

1) δείκτες κερδοφορίας των αποθεμάτων (υπόλοιπα).

2) δείκτες κερδοφορίας ροών.

Οι ιδιότητες αυτών των ομάδων δεικτών διαφέρουν σημαντικά. Πιο πολύπλοκες είναι οι μέθοδοι υπολογισμού της κερδοφορίας των αποθεματικών (υπολείμματα).

Το αναλυτικό συμπέρασμα αντικατοπτρίζει τις αξίες των σημαντικότερων δεικτών κερδοφορίας, τη μεταβολή τους σε σύγκριση με την ίδια περίοδο του προηγούμενου έτους και τα αποτελέσματα της αξιολόγησης. Η αξιολόγηση των δεικτών κερδοφορίας πραγματοποιείται σε σύγκριση με την οριακή τιμή, με δείκτες άλλων επιχειρήσεων και άλλων περιόδων. Η φυσική οριακή τιμή για αυτούς τους δείκτες είναι μηδέν. Κατά τον υπολογισμό της ζημίας, η κερδοφορία γίνεται αρνητική, η οποία αξιολογείται αρνητικά.

δείκτες κερδοφορία των αποθεμάτων (υπολείμματα)ορίζονται ως ο λόγος του καθαρού κέρδους προς την αξία των στοιχείων του ενεργητικού ή του παθητικού. Αυτοί οι δείκτες αντικατοπτρίζουν την αποτελεσματικότητα της χρήσης των περιουσιακών στοιχείων και των υποχρεώσεων της επιχείρησης. Αυτές οι σημαντικές πληροφορίες είναι ιδιαίτερα σημαντικές για οντότητες των οποίων τα κεφάλαια αποτελούν μέρος των υποχρεώσεων της εταιρείας, για παράδειγμα, για τους ιδιοκτήτες της.

Μία από τις σημαντικές ιδιότητες της κερδοφορίας των μετοχών (υπολείμματα) είναι η εξάρτηση των αξιών τους από τη διάρκεια της περιόδου για την οποία προσδιορίζονται. Κατά τη σύγκριση διαφορετικών τιμών αυτών των δεικτών, θα πρέπει να διασφαλίζεται η συγκρισιμότητα τους σε αυτήν την παράμετρο. Δεν είναι σωστό, για παράδειγμα, να συγκρίνουμε την απόδοση των ιδίων κεφαλαίων για ενάμιση τρίμηνο.

Ο προσδιορισμός των δεικτών κερδοφορίας των αποθεμάτων (υπόλοιπα) πραγματοποιείται με βάση τον «Ισολογισμό» και την «Κατάσταση Κέρδους και Ζημίας».

Δεδομένου ότι κατά τον υπολογισμό αυτών των δεικτών, συγκρίνεται η ροή - καθαρό κέρδος και αποθέματα (υπόλοιπα) περιουσιακών στοιχείων ή υποχρεώσεων, θα πρέπει να διασφαλίζεται η συγκρισιμότητα αυτών των αξιών. Τα αποθέματα (υπόλοιπα) πρέπει να αναφέρονται στην ίδια περίοδο με τα καθαρά έσοδα. Είναι απαραίτητο να επιλέξετε και στη συνέχεια να εφαρμόσετε πάντα μία από τις ακόλουθες μεθόδους για την εκτίμηση των αποθεματικών (υπολειμμάτων) κατά τον υπολογισμό αυτών των δεικτών:

Α) σύμφωνα με τη μέση αξία στην αρχή και στο τέλος της περιόδου κατά την οποία σχηματίστηκε το καθαρό κέρδος. Αυτή η μέθοδος είναι η πιο κοινή. Το μειονέκτημά του είναι η αδυναμία προσδιορισμού αυτών των δεικτών κερδοφορίας για την ίδια περίοδο του προηγούμενου έτους με βάση την ενδιάμεση (μη ετήσια) αναφορά.Αυτές οι καταστάσεις δεν περιέχουν την αξία των αποθεμάτων (υπολείμματα) στο τέλος αυτής της περιόδου. Ως εκ τούτου, για την αξιολόγηση της δυναμικής των δεικτών, είναι απαραίτητο να συμπεριληφθεί η αναφορά από την ίδια περίοδο του προηγούμενου έτους, κάτι που δεν είναι πάντα δυνατό.

Β) κατά αξία στην αρχή της περιόδου. Αυτή είναι η μόνη μέθοδος που σας επιτρέπει να προσδιορίσετε αυτούς τους δείκτες κερδοφορίας για την περίοδο αναφοράς και για την ίδια περίοδο του προηγούμενου έτους, τόσο για ετήσια όσο και για ενδιάμεση αναφορά.

Η μέθοδος που χρησιμοποιείται για τον υπολογισμό αυτών των δεικτών κερδοφορίας θα πρέπει να αντικατοπτρίζεται στην αναλυτική έκθεση.

Η κερδοφορία μιας επιχείρησης μπορεί να εκτιμηθεί χρησιμοποιώντας τους ακόλουθους δείκτες.

ΕΝΑ) Απόδοση ιδίων κεφαλαίων:

r σκ . = (Pch / P III ‘)*100 (2.6.17)

Οπου Pch– καθαρό κέρδος (ζημία), τρίψιμο,

Π III ‘ - ίδια κεφάλαια, r.

Αυτός ο δείκτης αντικατοπτρίζει την αποτελεσματικότητα των ιδίων πηγών της επιχείρησης. Χρησιμοποιείται ευρέως στη χρηματοοικονομική διαχείριση.

ΣΙ) Απόδοση μετοχικού (εγκεκριμένου) κεφαλαίου:

r ακτσ.κ . = (Pch. / Kus)*100 (2.6.18)

Οπου Kus- εγκεκριμένο κεφάλαιο (μετοχικό κεφάλαιο, εγκεκριμένο κεφάλαιο, εισφορές συντρόφων), r.

Αυτός ο δείκτης αντικατοπτρίζει την αποτελεσματικότητα της συνεισφοράς των ιδιοκτητών της επιχείρησης στην περιουσία της.

ΣΕ) Απόδοση επένδυσης (μόνιμο) κεφάλαιο:

r inv.k. = (Pch. / Kick)*100 (2.6.19)

Οπου Kik- το ποσό του επενδυτικού κεφαλαίου, r.

Αυτό είναι το p Ο δείκτης χαρακτηρίζει την αποτελεσματικότητα χρήσης κεφαλαίων που επενδύονται για μεγάλο χρονικό διάστημα. Το ύψος του επενδυτικού κεφαλαίου προσδιορίζεται σύμφωνα με τον «Ισολογισμό» ως το άθροισμα των ιδίων κεφαλαίων και των μακροπρόθεσμων υποχρεώσεων. Ο δείκτης είναι ιδιαίτερα σημαντικός για επιχειρήσεις που πραγματοποιούν σημαντικές επενδύσεις με τη συμμετοχή μακροπρόθεσμων δανειακών πηγών.

ΣΟΛ) Η απόδοση του ενεργητικού:

r Υποκρίνομαι. = (Pch. /ΣΙ ) * 100 (2.6.20)

Οπου σι- νόμισμα ισορροπίας, τρίψτε.

Αυτός ο δείκτης αντικατοπτρίζει την αποτελεσματικότητα της χρήσης όλης της περιουσίας της επιχείρησης.

Μπορούν να εφαρμοστούν και άλλοι δείκτες κερδοφορίας των περιουσιακών στοιχείων και των υποχρεώσεων.

Στην οικονομική πρακτική, χρησιμοποιούνται δύο κύριοι δείκτες κερδοφορία ροής: κερδοφορία προϊόντος και κερδοφορία πωλήσεων. Αυτοί οι δείκτες υπολογίζονται ως ο λόγος δύο ροών που σχετίζονται με την ίδια περίοδο. Επομένως, κατά τον υπολογισμό και την αξιολόγησή τους, δεν θα πρέπει να ληφθούν υπόψη οι συγκεκριμένες ιδιότητες που συζητήθηκαν παραπάνω, οι οποίες είναι χαρακτηριστικές της κερδοφορίας των αποθεματικών (υπολείμματα). Οι τιμές αυτών των δεικτών μπορούν να είναι συγκρίνετε ανεξάρτητα.για τη διάρκεια της περιόδου για την οποία υπολογίζονται.

Ο ορισμός των δεικτών πραγματοποιείται σύμφωνα με την «Κατάσταση Κέρδους και Ζημίας». Καθορίζεται η κερδοφορία της περιόδου αναφοράς και της ίδιας περιόδου του προηγούμενου έτους.

ΕΝΑ) Κερδοφορία προϊόντος:

r ΜΕ = Prp / S rp (2.6.21)

Οπου Prp - κέρδος (ζημία) από πωλήσεις, τρίψιμο,

srp - συνολικό κόστος πωληθέντων, σελ. Καθορίζεται αθροίζοντας τα κόστη στις γραμμές «Κόστος πωλήσεων», «Εμπορικά έξοδα», «Διοικητικά έξοδα».

Κατά τη γνώμη μας, στον παρονομαστή του τύπου κερδοφορίας προϊόντος, δεν είναι σωστό να χρησιμοποιείται όχι το πλήρες κόστος, για παράδειγμα, μόνο το κόστος πωλήσεων, καθώς το κέρδος (ζημία) από τις πωλήσεις θεωρείται ως υπέρβαση των εσόδων σε σχέση με το πλήρες κόστος.

ΣΙ) Κερδοφορία των πωλήσεων:

r ΚΑΙ ΤΑ ΛΟΙΠΑ = Prp / Vrp (2.6.22)

Οπου GRP- έσοδα, r.

Οι δείκτες της κερδοφορίας και των πωλήσεων του προϊόντος είναι ιδιαίτερα σημαντικοί για τους διευθυντές επιχειρήσεων που διαχειρίζονται τη διαμόρφωση των αποτελεσμάτων παραγωγής τους. Αυτοί οι δείκτες μπορούν επίσης να υπολογιστούν για μεμονωμένους τύπους προϊόντων ή τμήματα αγοράς, εάν οι απαραίτητες πληροφορίες για αυτό παρέχονται στην Κατάσταση Αποτελεσμάτων.

Γνωστές προσπάθειες χρήσης και άλλων δεικτών της κερδοφορίας των ροών, χρησιμοποιώντας, για παράδειγμα, μικτό κέρδος, κέρδος προ φόρων. Ωστόσο, οι ιδιότητες αυτών των δεικτών είναι ελάχιστα μελετημένες, επομένως πρέπει να χρησιμοποιούνται με προσοχή.

Αρκετά συνηθισμένη είναι η αντικατάσταση ως προς την κερδοφορία των προϊόντων και των πωλήσεων της αξίας του κέρδους από τις πωλήσεις από την αξία του καθαρού κέρδους. Μια τέτοια αντικατάσταση δεν είναι σωστή λόγω του ασύγκριτου καθαρού κέρδους (οικονομικό αποτέλεσμα ολόκληρης της δραστηριότητας της επιχείρησης) και του κόστους παραγωγής ή των εσόδων (το αποτέλεσμα μόνο της παραγωγικής δραστηριότητας της επιχείρησης).

Πριν ληφθεί απόφαση σχετικά με τη σκοπιμότητα διατήρησης αποθέματος αγαθών, είναι απαραίτητο να αναλυθεί η απόδοση της επένδυσης σε αυτά. Συχνά, οι διευθυντές πωλήσεων τείνουν να αγοράζουν το προϊόν που έχει την υψηλότερη κερδοφορία, η οποία ορίζεται ως ο λόγος του κέρδους από τις πωλήσεις προς τις συνολικές πωλήσεις. Αυτό είναι κατανοητό, αφού στις περισσότερες περιπτώσεις ο μισθός των διευθυντών εξαρτάται από το κέρδος που λαμβάνεται από τις πωλήσεις. Υποκινούμενοι με αυτόν τον τρόπο, οι πωλητές μπορεί να προσπαθήσουν να πείσουν το τμήμα αγορών να αγοράσει μεγάλους όγκους αγαθών προκειμένου να μειώσουν το κόστος τους λαμβάνοντας εκπτώσεις όγκου και, ως εκ τούτου, να αυξήσουν την κερδοφορία των πωλήσεων.

Προσωπική εμπειρία

Viktor Ostapenko, Επικεφαλής του Τμήματος Προϋπολογισμού, Επιχειρηματικού Σχεδιασμού και Ανάλυσης του Τμήματος Προγραμματισμού και Οικονομικών του Ομίλου Εταιρειών Euroservice (Αγία Πετρούπολη)

Η χρήση του δείκτη κερδοφορίας προϊόντος δεν αρκεί για τη λήψη αποφάσεων διαχείρισης αποθεμάτων. Η εταιρεία δημιουργήθηκε από τους ιδιοκτήτες για να πραγματοποιήσει κέρδος από το επενδυμένο κεφάλαιο και εδώ ο καλύτερος δείκτης είναι το ROE (Return on Stockholder's Equity) - απόδοση του κεφαλαίου που επένδυσαν οι μέτοχοι. Ο ίδιος δείκτης θα πρέπει να χρησιμοποιείται στη διαχείριση αποθεμάτων. Με άλλα λόγια, επενδύστε σε αποθέματα εκείνων των ειδών αποθέματος, η χρήση των οποίων σε κυκλοφορία αυξάνει το ROE.

Sergey Vorobyov, οικονομικός διευθυντής της LLC Relief-Center (Ryazan)

Στη χώρα μας, δυστυχώς, δεν υπάρχουν προμηθευτές ικανοί να διασφαλίσουν τη συνεχή διαθεσιμότητα της γκάμας που δηλώνουν. Ως εκ τούτου, μερικές φορές πρέπει να «εφοδιάζουμε» ορισμένα είδη για να αποτρέψουμε το «ξεπέσιμο» των ομάδων της κύριας ποικιλίας. Όταν αποφασίζουμε για μια πρόσθετη αύξηση των αποθεμάτων για οποιαδήποτε ομάδα, συγκρίνουμε την προτεινόμενη πρόσθετη έκπτωση με τους προσελκυόμενους οικονομικούς πόρους και τις δυνατότητες αποθήκευσης την τρέχουσα στιγμή. Εάν η προσφερόμενη έκπτωση είναι μεγαλύτερη από το κόστος των προσελκυσμένων κεφαλαίων και υπάρχουν ευκαιρίες στην αποθήκη να τοποθετηθούν πρόσθετες αποστολές αγαθών, τότε λαμβάνεται απόφαση για αγορά μεγαλύτερου όγκου με την προσδοκία πώλησής του σε έναν έως δύο μήνες. Το ελάχιστο υπόλοιπο για διάφορες ομάδες προϊόντων κυμαίνεται από 7 έως 30 ημέρες (μέχρι να μηδενιστούν τα αποθέματα). Πραγματοποιούνται εβδομαδιαίες συναντήσεις με το τμήμα αγορών για τον προσδιορισμό του όγκου των "νεκρών" ή κακώς πωλούμενων αγαθών. Ορισμένα είδη επιστρέφονται στους προμηθευτές, ενώ άλλα υπόκεινται σε προγράμματα μείωσης τιμών.

Αν και τέτοιες ενέργειες μπορεί να φαίνονται δικαιολογημένες, συχνά οδηγούν σε αύξηση των αποθεμάτων και μείωση των κερδών της εταιρείας συνολικά.

Προκειμένου να αποφευχθεί αυτό, μπορούμε να προτείνουμε τη δημιουργία ενός συστήματος κινήτρων για τους διευθυντές με βάση την απόδοση της επένδυσης σε αποθεματικά, που υπολογίζεται με τον τύπο:

Απόδοση επένδυσης = (Ετήσια έσοδα - Κόστος πωληθέντων αγαθών το έτος) / Επένδυση αποθέματος

Για παράδειγμα, ας υποθέσουμε ότι πουλάτε ένα αντικείμενο 4.000 $ που κοστίζει 3.000 $ και έχει μέση επένδυση αποθέματος 1.000 $. Στην περίπτωση αυτή, η απόδοση της επένδυσης στο απόθεμα θα είναι ίση με ένα [(4000 - 3000)/1000]. Αυτό σημαίνει ότι η εταιρεία κερδίζει 1 $ μικτού κέρδους για κάθε δολάριο που επενδύεται σε απόθεμα. Εάν η επένδυση αποθέματος αυξηθεί στα 5.000 $, η αναλογία θα είναι 0,2. Με άλλα λόγια, ως αποτέλεσμα της αύξησης του μέσου αποθέματος, η εταιρεία θα λαμβάνει μόνο 20 σεντς ετησίως για κάθε δολάριο που επενδύεται σε απόθεμα. Αντίστοιχα, ο Οικονομικός Διευθυντής θα πρέπει να πιέσει για αναθεώρηση της πολιτικής αποθήκευσης για οποιοδήποτε προϊόν ή ομάδα προϊόντων που έχουν περιθώριο κέρδους μικρότερο από 1. Ίσως είναι καταλληλότερο να αγοράζονται αγαθά σε μικρότερες ποσότητες, αν και σε υψηλότερη τιμή, προκειμένου να αυξηθεί αυτός ο δείκτης.

Ας εξετάσουμε ένα ακόμη παράδειγμα. Μια εταιρεία έχει δύο επιλογές για την αγορά ενός προϊόντος που πουλά 10.000 $ ετησίως:

1. Κόστος πωληθέντων αγαθών = = 7.500 $.

Επένδυση αποθέματος = 3.000 $.

Απόδοση επένδυσης αποθέματος = = 0,83 [(10.000 - 7500)/3000].

2. Κόστος Πωλήσεων = = 7.750 $ (Υψηλότερο κόστος αγοράς λόγω μη εκπτώσεων όγκου).

Επένδυση αποθέματος = 2.000 $.

ROI = =1,13 [(10.000 - 7750)/2000].

Αν και η απόδοση των πωλήσεων θα είναι χαμηλότερη στη δεύτερη περίπτωση, το κέρδος της εταιρείας συνολικά θα είναι υψηλότερο, αφού αυξάνεται η απόδοση της επένδυσης στα αποθέματα.

Συμπερασματικά, θα πρέπει να σημειωθεί ότι η αποτελεσματική διαχείριση των αποθεμάτων εξαρτάται σε μεγάλο βαθμό από το πόσο σωστά καταρτίζεται το σχέδιο κίνησης των αποθεμάτων και εκτιμάται ο απαιτούμενος όγκος. Ο Οικονομικός Διευθυντής δεν θα πρέπει ποτέ να καθοδηγείται από το τμήμα πωλήσεων υπεραποθέτοντας καλοπροαίρετους πελάτες. Το κύριο καθήκον του CFO είναι να αφαιρεί από τις υποκειμενικές επιχειρηματικές αποφάσεις των πωλητών και των αγοραστών, προκειμένου να προσδιορίσει αντικειμενικά ποιο είναι το πραγματικό κέρδος της εταιρείας και να διασφαλίσει ότι κάθε ρούβλι που επενδύεται συμβάλλει στην επιτυχία της επιχείρησης στο σύνολό της.