С момента оплаты поставщику до момента получения денег от потребителя товар в системе образует запас. Стоимость запаса равна сумме вложенных в приобретение денег плюс совокупные затраты на логистику. Таким образом, скорость оборота денежных средств, вложенных в товар, характеризуется в логистике коэффициентом оборота запасов (КОЗ):

Конечно, это важный логистический показатель, характеризующий продолжительность функционального цикла движения товара по логистической цепочке и оборачиваемость денежных средств. Однако так ли он важен сам по себе, без других параметров? Предположим, что единственная наша задача - это сокращение этого показателя, т.е. повышение оборачиваемости денег. Тогда возникает необходимость доставлять все товары транспортными самолетами или торговать «с колес». Функциональный цикл ускорится, деньги, вложенные в товар, будут быстро оборачиваться. Но получим ли мы в этом случае прибыль?

Есть еще один логистический показатель - коэффициент прибыльности товара (КП):

В логистике собранная наценка равна объему реализации минус стоимость товара у поставщика и минус все логистические затраты, включая затраты на связанный в запасах капитал. Тоже важный логистический показатель, но, опять же, не сам по себе. Предположим, что есть два товара, имеющих одинаковую прибыльность, но оборачиваемость запасов первого товара в два раза выше, чем второго. Понятно, что инвестиции в первый товар предпочтительнее.

Наиболее полным финансовым и логистическим показателем является рентабельность запасов (РЗ):

Максимальное значение этого коэффициента соответствует оптимальному запасу товаров в системе и оптимальному размещению в них денежных средств соответственно. На самом деле, если уровень запасов в системе недостаточен, падает объем продаж, появляются потери на недополученную прибыль, себестоимость товара повышается за счет роста доли косвенных затрат, т.е. уменьшается коэффициент прибыльности товара. Если уровень запасов больше оптимального, снижается оборот запасов, т.е. уменьшается коэффициент оборота запасов. Если функциональный цикл меньше оптимального, увеличиваются затраты, например, на транспортировку и снижается уровень собранной наценки, если же функциональный цикл больше оптимального - повышаются затраты на связанный капитал, что также снижает собранную наценку; в обоих случаях это приводит к уменьшению коэффициента прибыльности товара.

Также будет целесообразным увеличить ассортимент, сократить запасы на складе, проводить работу по улучшению качества продукции. Немаловажную роль играет грамотная рекламная кампания. Рентабельность оборотных средств повышается при грамотном нормировании. Внедрение материалов с улучшенными качествами, научных разработок также имеет большое значение. Изменение цен также оказывает огромное влияние на прибыль. При неизменной себестоимости удорожание товаров или услуг будет целесообразным при отсутствии конкуренции. Если же рынок наполнен различными заменителями и аналогичной продукцией, необходимо либо сократить себестоимость (не в ущерб качеству), либо максимально снизить цены. Знакомство с таким показателем, как рентабельность оборотных средств, позволяет проводить грамотную оценку эффективности производственных ресурсов.

Средняя величина активов: формула по балансу

Как вы видите, в ячейке О7 мы ввели формулу «=О5/О6», где значение ячейки О5 – это сумма валовой прибыли за весь 2012 год, а значение ячейки О6 – это среднемесячная себестоимость складских запасов, рассчитанная на основании себестоимости товарных запасов на начало каждого месяца 2012 года (в ячейке О6 введена такая формула «=СРЗНАЧ(C6:N6)»). В конечном итоге мы получили результат валовой РТЗ на уровне 85,0%. Возможные нормативы рентабельности товарных запасов В конце данной статьи хочется сориентировать вас по нормативам, которые встречались в моей практике на различных торговых компаниях (непродовольственные группы товаров).

Стоит сказать, что я увидел закономерности между платежеспособностью компаний в Украине (и других странах СНГ) и их чистой рентабельностью товарных запасов.

Расчет рентабельности

Суммируем себестоимость товарных запасов на начало каждого рабочего дня и делим получившуюся сумму на 240 дней. Этот метод является наиболее точным, но зачастую и более трудозатратным. Формула расчёта рентабельности товарных запасов (период – 1 месяц) (Ф.2) Ф.2 В данной формуле среднемесячная себестоимость товарных запасов рассчитывается, как среднее значение между показателями на начало и на конец месяца, либо как среднее значение между показателями себестоимости товарных запасов на начало каждого рабочего дня месяца.

Для чего мы умножаем получившийся результат на 12 месяцев? Таким образом мы приводим показатель рентабельности товарных запасов к годовому выражению. Для чего? Тоже всё довольно просто. Инвесторам легче сравнивать отдачу от денежных средств в годовом выражении (будь то вложение в бизнес, приобретение недвижимости или депозит в банке).

Рентабельность основных средств: порядок расчета и анализа

Данная статья будет структурирована по таким пунктам:

Определение рентабельности товарных запасов Рентабельность (она же прибыльность) товарных запасов – это соотношение валовой или чистой прибыли компании за определённый период времени к среднему значению себестоимости складских запасов за этот же период. Другими словами, берём из отчёта по продажам сумму прибыли компании за месяц, например, и делим её на среднемесячную себестоимость товарных запасов. Таким образом мы получаем процентное соотношение, которое показывает, как эффективно используются денежные средства инвестированные в товарные запасы.

Рентабельность (прибыльность) товарных запасов

Например, рентабельность активов определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина.

Внимание

И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, коэффициент оборачиваемости активов определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Средняя величина активов это … Варианты определения средней величины активов могут быть различные.

Расчет оборачиваемости товарных запасов

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом: Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 Нп. – значение строки 1210 на начало период.Кп. – значение строки 1210 на конец периода. Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Инфо

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского учета формула расчета будет следующая: Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5 Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20). Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов).

Как рассчитать рентабельность предприятия?

Можно выделить следующие основные направления повышения прибыли:

- Увеличение производственных мощностей. Использование достижений научного прогресса требует капиталовложений, но позволяет снижать затраты на производственный процесс. Уже имеющееся оборудование можно модернизировать, что приведет к экономии ресурсов и повышению оперативности работы.

- Управление качеством продукции. Качественная продукция всегда пользуется спросом, поэтому при недостаточном уровне показателя рентабельности продаж, предприятию следует предпринять меры, чтобы повысить качество предлагаемой продукции.

- Разработка маркетинговой политики. Маркетинговые стратегии ориентируются на продвижение товара на основании исследований рыночной конъюнктуры и покупательских предпочтений. В крупных компаниях создаются целые отделы маркетинга.

Победители анализируют.

Анализ открывает глаза.

(Роберт Кийосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. = ![]() ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе Зависимость «Наличие – продажи – неудовлетворённый спрос» ).

| Примечание.

При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного АВС-анализа

, который определяет следующие границы для присвоения ТОП позициям:

A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён АВС-анализ , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

| Важно! Помните, если шапка таблицы не будет полностью заполнена, MS Excel будет выдавать вам сообщение об ошибке. |

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

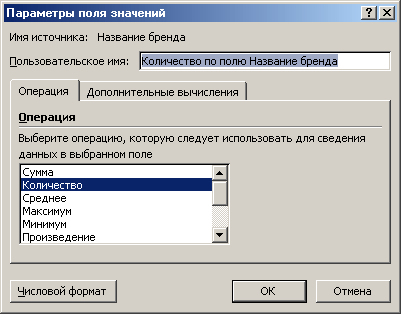

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Важно!

Чтобы сводная таблица выводила именно количество непустых ячеек, а не, например, сумму по ним, необходимо в области сводной таблицы нажать правую кнопку «мышки», из появившегося меню выбрать «Параметры полей значений». Затем в появившемся диалоговом окне указать «Количество».

|

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

48.379433 31.165580

2.6.3. Анализ рентабельности

Рентабельность (удельная прибыль) – важнейшая экономическая категория, используемаядля характеристики финансового состояния предприятия. Это - отношение прибыли к стоимости ресурсов или результатов деятельности предприятия, обеспечивших формирование этой прибыли. Рентабельность отражают эффективность использования этих ресурсов и результатов.

Для измерения рентабельности используются конкретные показатели. Их можно разделить на две группы :

1) показатели рентабельности запасов (остатков) ;

2) показатели рентабельности потоков.

Свойства этих групп показателейсущественно различаются. Более сложными являются методы расчета рентабельности запасов (остатков).

В аналитическом заключении отражаются величины наиболее важных показателей рентабельности, их изменение по сравнению с аналогичным периодом предыдущего года, результаты оценки. Оценка показателей рентабельности осуществляется методом сравнения с предельным значением, с показателями других предприятий и других периодов. Естественным предельным значением для этих показателей является ноль. При расчете по убытку рентабельность становится отрицательной , что оценивается негативно.

Показатели рентабельности запасов (остатков) определяются как отношение чистой прибыли к стоимости элементов активов или пассивов. Эти показатели отражают эффективность использованияактивов и пассивов предприятия. Эта важная информация особенно актуальна для субъектов, средства которых являются частью пассивов предприятия, например, для его собственников.

Одно из важных свойств рентабельности запасов (остатков) – зависимость их величин от продолжительности периода, за который они определяются. При сравнении различных величин этих показателей следует обеспечивать их сопоставимость по этому параметру. Не корректно, например, сравнивать рентабельность собственного капитала за квартал и за полугодие.

Определение показателей рентабельности запасов (остатков) осуществляется на основе «Бухгалтерского баланса» и «Отчета о прибылях и убытках».

Так как при расчете этих показателей сопоставляется поток - чистая прибыль и запасы (остатки) активов или пассивов, должна обеспечиваться сопоставимость этих величин. Запасы (остатки)должны относиться к тому же периоду, что и чистая прибыль. Необходимо выбрать, а затем всегда применять при расчете этих показателей один из следующих методов оценки запасов (остатков):

А) по среднему значению на начало и конец периода, в течение которого формировалась чистая прибыль. Этот метод наиболее распространен. Его недостатком является невозможность определения этих показателей рентабельности за аналогичный периода предыдущего года по промежуточной (не годовой) отчетности. В этой отчетности отсутствует стоимость запасов (остатков) на конец этого периода. Поэтому для оценки динамики показателей приходится привлекать отчетность аналогичного периода предыдущего года, что не всегда возможно;

Б) по значению на начало периода. Это – единственный метод, позволяющий определить эти показатели рентабельности за отчетный период и за аналогичный период предыдущего года как по годовой, так и по промежуточной отчетности.

Используемый метод расчета этих показателей рентабельности следует отразить в аналитическом заключении.

Оценка рентабельности предприятия может производиться с помощью следующих показателей.

А) Рентабельность собственного капитала :

r ск . = (Пч / П III ‘)*100 (2.6.17)

где Пч – чистая прибыль (убыток), р.,

П III ‘ - собственные средства, р.

Этот показатель отражает эффективность собственных источников предприятия. Он широко применяется в финансовом менеджменте.

Б) Рентабельность акционерного (уставного) капитала :

r акц.к . = (Пч . / Кус)*100 (2.6.18)

где Кус – уставный капитал (складочный капитал, уставный фонд, вклады товарищей), р.

Этот показатель отражает эффективность вклада собственников предприятия в его имущество.

В) Рентабельность инвестиционного (перманентного) капитала :

r инв.к. = (Пч . / Кик)*100 (2.6.19)

где Кик - величина инвестиционного капитала, р.

Это - п оказатель характеризует эффективность использования капитала, вложенного на длительный срок. Величину инвестиционного капитала определяют по данным «Бухгалтерского баланса» как сумму собственных средств и долгосрочных обязательств. Особенно актуален показатель для предприятий, осуществляющих значительные инвестиции с привлечение долгосрочных заемных источников.

Г) Рентабельность активов :

r акт. = (Пч . /Б ) * 100 (2.6.20)

гдеБ - валюта баланса, р.

Этот показатель отражает эффективность использования всего имущества предприятия.

Могут применяться и другие показатели рентабельности активов и пассивов.

В экономической практике применяется два основных показателя рентабельности потоков : рентабельность продукции и рентабельность продаж. Эти показатели рассчитываются как отношение двух потоков, относящихся к одному и тому же периоду. Поэтому при их расчете и оценке не следует учитывать рассмотренные выше специфические свойства, характерные для рентабельности запасов (остатков).Величины этих показателей можно сравнивать не зависимо от продолжительности периода, за который они рассчитаны.

Определение показателей осуществляется по «Отчету о прибылях и убытках». Определяется рентабельность отчетного периода и аналогичного периода предыдущего года.

А) Рентабельность продукции :

r С = Прп / С рп (2.6.21)

где Прп - прибыль (убыток) от продаж, р.,

Срп - полная себестоимость проданной продукции, р. Определяется суммированием затрат по строкам«Себестоимость продаж», «Коммерческие расходы», «Управленческие расходы».

На наш взгляд, в знаменателе формулы рентабельности продукции не корректно использовать не полную себестоимость, например, только себестоимость продаж, так как прибыль (убыток) от продаж рассматривается как превышение выручки над полной себестоимостью.

Б) Рентабельность продаж :

r ПР = Прп / Врп (2.6.22)

где Врп – выручка, р.

Показатели рентабельности продукции и продажособенно актуальны для менеджеров предприятия, управляющих формированием его производственных результатов. Эти показатели могут рассчитываться и по отдельным видам продукции или сегментам рынка, если в «Отчете о прибылях и убытках» приводится необходимая для этого информация.

Известны попытки применения и других показателей рентабельности потоков, использующих, например, валовую прибыль, прибыль до налогообложения. Однако свойства этих показателей мало изучены, поэтому применять их следует с осторожностью.

Достаточно распространенной является замена в показателях рентабельности продукции и продаж величины прибыли от продаж величиной чистой прибыли. Такая замена является не корректной в связи с несопоставимостью чистой прибыли (финансовый результат всей деятельности предприятия) и себестоимости продукции или выручки (результат лишь производственной деятельности предприятия).

Прежде чем принимать решение о целесообразности поддержания запаса товаров, необходимо проанализировать рентабельность инвестиций в них. Зачастую менеджеры по продажам склонны покупать товар, обладающий наибольшей рентабельностью, которая определяется как отношение прибыли от реализации к общему объему продаж. Это понятно, поскольку в большинстве случаев заработная плата менеджеров зависит от прибыли, полученной от продаж. Мотивированные таким образом, продавцы могут попытаться убедить отдел закупки приобретать большие объемы товаров, чтобы снизить их стоимость за счет получения скидок за объем и, как следствие, повысить рентабельность продаж.

Личный опыт

Виктор Остапенко, начальник отдела бюджетирования, бизнес-планирования и анализа плановоэкономического управления ГК «Евросервис» (Санкт-Петербург)

Использование показателя рентабельности товаров недостаточно для принятия решений по управлению запасами. Компания создается владельцами для получения прибыли на вложенный капитал, и здесь лучшим показателем будет ROE (Return on Stockholder’s Equity) – возврат на вложенный акционерами капитал. Этот же показатель целесообразно использовать и при управлении запасами. Иначе говоря, инвестировать в запасы тех товарно-материальных ценностей, использование которых в обороте увеличивает ROE.

Сергей Воробьев, финансовый директор ООО «Ре- льеф-Центр» (Рязань)

В нашей стране, к сожалению, отсутствуют поставщики, способные обеспечить постоянное наличие заявленного ими ассортимента. Поэтому иногда нам приходится «затариваться» определенными позициями, чтобы не допустить «выпадания» групп основного ассортимента. Принимая решение о дополнительном увеличении запасов по какой-либо группе, мы сравниваем предложенную дополнительную скидку с привлекаемыми финансовыми ресурсами и возможностями складских помещений на текущий момент. Если предлагаемая скидка больше стоимости привлекаемых денежных средств и на складе имеются возможности для размещения дополнительных партий товара, то принимается решение о приобретении большего объема с расчетом его реализации за один-два месяца. Минимальный остаток для различных групп товаров находится в диапазоне от 7 до 30 дней (пока запасы не будут равны нулю). Еженедельно проводятся совещания с отделом закупок с целью выяснения объемов «мертвых» или плохо продающихся товаров. Некоторые товары возвращаются поставщикам, для других вводятся программы снижения цен.

Несмотря на то что такие действия могут показаться оправданными, нередко они приводят к увеличению запасов и снижению прибылей компании в целом.

Для того чтобы этого избежать, можно рекомендовать построить систему мотивации менеджеров на основе показателя рентабельности инвестиций в запасы, рассчитываемого по формуле:

Рентабельносить инвестиций = (Годовая выручка - Себестоимость товаров, проданных за год) / Инвестиции в запасы

К примеру, продается товар на сумму 4000 долл. США, себестоимость которого составляет 3000 долл. США, а средние инвестиции в запасы составили 1000 долл. США. В таком случае рентабельность инвестиции в запасы будет равна единице [(4000 - 3000)/1000]. Это означает, что компания получает 1 долл. США валовой прибыли на каждый доллар, вложенный в запасы. Если увеличить инвестиции в запасы до 5000 долл. США, то коэффициент будет равен 0,2. Другими словами, в результате увеличения средних запасов компания получит лишь 20 центов в год на каждый доллар, вложенный в запасы. Соответственно, финансовому директору будет необходимо настоять на пересмотре политики складирования любого товара или группы товаров, коэффициент прибыльности для которых составляет менее 1. Возможно, целесообразнее будет закупать товар в меньших объемах, пусть и по более высокой цене, чтобы этот показатель стал выше.

Рассмотрим еще один пример. У компании есть два варианта закупки товара, продажи которого составляют 10 000 долл. США в год:

1. Себестоимость проданных товаров = = 7500 долл. США.

Инвестиции в запасы = 3000 долл. США.

Рентабельность инвестиций в запасы = = 0,83 [(10 000 - 7500)/3000].

2. Себестоимость проданных товаров = = 7750 долл. США (более высокая стоимость закупки за счет отказа от объемных скидок).

Инвестиции в запасы = 2000 долл. США.

Рентабельность инвестиций = =1,13 [(10 000 - 7750)/2000].

Несмотря на то что рентабельность продаж во втором случае будет меньше, прибыль компании в целом будет выше, поскольку повышается рентабельность инвестиций в запасы.

В заключение необходимо отметить, что эффективное управление запасами во многом зависит от того, насколько правильно составлен план движения запасов и оценен необходимый объем. Финансовому директору никогда не нужно идти на поводу у отдела продаж, завышая запасы товаров из лучших побуждений по отношению к покупателям. Главная задача финансового директора – абстрагироваться от субъективных деловых решений продавцов и закупщиков для того, чтобы объективно определить, какова действительная прибыль компании, и гарантировать, что каждый инвестированный рубль способствует успеху предприятия в целом.