Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

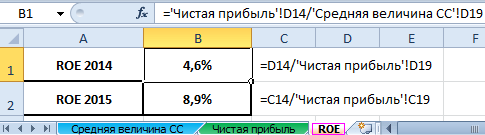

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Материал из сайт

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE

, также используется термин «Прибыль на акционерный капитал») - финансовый коэффициент , который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI) .

Этот относительный показатель эффективности деятельности выражается в формуле:

Чистую прибыль, полученную за период, разделить на собственный капитал организации.

Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли . Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов:

1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.

2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.

3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.

4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.

5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета - бухгалтерский баланс.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Доходность собственного капитала - что показывает

Показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Доходность собственного капитала - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

Доходность собственного капитала - значение

(K дск) - по сути главный показатель для стратегических инвесторов (в российском понимании - вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал . Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов , а от продаж. На основе K дск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Доходность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Доходность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса - уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (K дск) определяется по следующей формуле:

К рнк = Сд*(1-Снп)

- К рнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель K дск за период анализа оказался ниже минимального К рнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать K дск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Доходность собственного капитала - схема

Страница была полезной?

Синонимы

Еще найдено про доходность собственного капитала

- Оценка премии за специфические риски компании при определении требуемой доходности на собственный капитал

TCOE total cost of equity - доходность оцениваемого актива или ставка затрат на собственный капитал Rf - доходность безрискового актива RPm - премия за рыночный риск RPs - - Субъектно-ориентированный подход к оценке требуемой доходности на собственный капитал

Требуемая доходность на собственный капитал является сегодня важнейшим параметром для принятия решений об инвестировании как в - Оценка акций и стоимости коммерческих организаций на основе новой модели финансовой отчетности

Е требуемая доходность собственного капитала СК 0стП продленная стоимость остаточной прибыли в постпрогнозном периоде Величина остаточной прибыли - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

В дальнейшем это приведет к более адекватной оценке требуемой доходности на собственный капитал компании несистематический риск учитывающей все ее риски Выводы Операционная и финансовая -

Доходность собственного капитала Доходность собственного капитала - это коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости - Анализ моделей оценки стоимости капитала

Почти 80% компаний по всему миру используют данную модель для оценки ожидаемой доходности по собственному капиталу И хотя CAPM строится на достаточно жестких предпосылках которые вряд ли - Оценка стоимости собственного капитала предприятия с учетом финансового риска инвестиционного проекта

Если базисный и альтернативный проекты имеют примерно схожий уровень финансового риска то стоимость собственного капитала для базисного проекта может быть принята равной доходности собственного капитала при реализации альтернативного проекта где FRLb - уровень финансового риска основного проекта - Сколько стоит собственный капитал компании

СДр - рыночная доходность собственного капитала % в гоД β - бета-коэффициент характеризующий риск инвестиций в компанию ед - Методы оценки стоимости компании в сделках М&А на примере поглощения ОАО «КОНЦЕРН «КАЛИНА»

САРМ re rf β ERP 1 где re - ожидаемая доходность собственного капитала rf - безрисковая ставка доходности β - мера систематического риска ERP премия - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования

Решая уравнение 3 относительно kе получаем доходность собственного капитала из которой затем необходимо будет вычесть безрисковую ставку Так если взять уровень - Анализ отчета о прибылях и убытках - часть 2

Прибыль после уплаты процентов 200 130 80 Доходность собственного капитала 10% 13% 8% Доходность собственного капитала рассчитается как отношение прибыли после уплаты - Рентабельность собственных средств

Синонимы рентабельность собственного капитала доходность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала -

- Два контура интересов в политике финансовго здоровья компании

Требуемая доходность по собственному капиталух Величина задействованного собственного капитала Компания характеризуется как эффективно функционирующая в рамках - Расчёт ключевых финансовых показателей эффективности бизнеса

WACC Для нахождения стоимости собственного капитала рассчитаем ставку доходности на собственный капитал с помощью модели оценки капитальных активов САРМ 4 При этом данные - Оценка эффективности использования собственного и заемного капитала предприятия

Согласно методике анализа доходности собственного капитала с использованием эффекта финансового левериджа рентабельность может быть представлена в следующем виде - Премия за риск отменяет амортизацию и умножает цены

России и за рубежом методики проведения оценки стоимости имущества собственного капитала бизнеса на основе доходного метода подразумевают использование ставки капитализации методом кумулятивного построения с -

Dj величина j-го источника заемного инвестиционного капитала r 1, 2, 3, n количество источников собственного инвестиционного капитала j 1, 2, 3, m - количество источников заемного инвестиционного капитала rd - минимальная ставка доходности заемного инвестиционного капитала rе - минимальная ставка доходности собственного инвестиционного капитала Система уравнений должна быть решена относительно D E или rd re -

Альфа попадет в сложное финансовое положение по этой причине тоже нулевая Доходность собственного капитала с учетом влияния финансового рычага составит 20% 20% 20% - 12% X - Методы определения ставки дисконтирования при оценке эффективности инвестиционных проектов

Ставка доходности собственного капитала может быть рассчитана с использованием модели оценки долгосрочных активов WACC используется в

Показатель рентабельности собственного капитала ROE (Return On Equity) – один из важнейших финансовых показателей для инвесторов. В отличие от показателя рентабельности активов (), ROE характеризует эффективность использования не всего капитала компании, а только той его части, которая принадлежит ее акционерам. Выражается в процентах и рассчитывается как:

- ROE = Чистая прибыль / Стоимость акционерного капитала х 100

- ROE = Net Income / Shareholder’s Equity х 100

Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенных акций (учитываются при расчете коэффициента ROCE), но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

ROE – это ставка, под которую в компании работают средства акционеров. Так, если ROE = 20%, это означает, что на каждый вложенный акционерами доллар компания сгенерировала $0,20 чистой прибыли.

Сравнение рентабельности собственного капитала с показателем рентабельности активов (ROA) дает представление о финансовом рычаге – финансировании за счет заемных средств

Для обыкновенных акций используется показатель рентабельности обыкновенного акционерного капитала (Return On Common Equity, ROCE). Выражается в процентах и рассчитывается как:

- ROCE = Чистая прибыль – Привилегированные дивиденды / Стоимость акционерного капитала – Привилегированные акции х 100

- ROCE = Net Income – Preferred Dividends / Shareholder’s Equity – Preferred Stocks х 100

ROE следует соотносить с ROE аналогичных компаний, а также с имеющимися на рынке альтернативными вариантами инвестиций. В случае если ROE компании стабильно ниже рыночных ставок доходности, то целесообразнее ликвидировать бизнес и вложить деньги в рыночные активы.

При росте ROE должен расти и мультипликатор P/B . Низкий ROE и высокий P/B может говорить о переоценке акций. Высокий ROE и низкий P/B – о том, что рынок недооценивает потенциал компании.

Также важно учитывать, что компания может улучшить коэффициент ROE , выкупая с рынка собственные акции, тем самым снижая их число в обращении и повышая рентабельность собственного капитала. В результате это может создать у инвестора ошибочное представление об эффективности бизнеса эмитента.

Что касается нормативного значения ROE, то в долгосрочной перспективе отдача на капитал не должна быть ниже низкорисковых вложений в финансовые инструменты. Потому как если рентабельность капитала бизнеса ниже ставок по депозитам в крупных банках или по облигациям , то бизнес перестает быть выгодным для его собственников.

- Например, если ожидается, что в ближайшие 3 года ставки по депозитам будут в диапазоне 8-10%, то любой бизнес, который будет приносить 10-12% на капитал, является малоперспективным, так как необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в гособлигации или на депозит.

Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям (облигациям или депозитам в крупных банках) и премии за риск (корпоративный, рыночный, экономический, политический и пр.).

Средневзвешенная стоимость капитала (англ. WACC, Weighted Average Cost of Capital, аналог: средневзвешенная цена капитала) применяется для оценки доходности капитала компании, нормы прибыльности инвестиционного проекта и бизнеса. В статье мы рассмотрим как происходит расчет средневзвешенной стоимости капитала WACC в Excel с использованием модели оценки капитальных активов (CAMP) и на основе финансовой отчетности и баланса.

Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал — это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал — это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль — это денежные средства полученные после вычета всех выплат и налогов.

Формула расчета средневзвешенной стоимости капитала WACC следующая:

где: r e — доходность собственного капитала организации;

r d - доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ )

В стратегическом управлении для оценки динамики изменения стоимости организации.

Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания «теряет» стоимость. Если WACC В оценке сделок слияния и поглощения М&А

. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения. В оценке бизнеса,

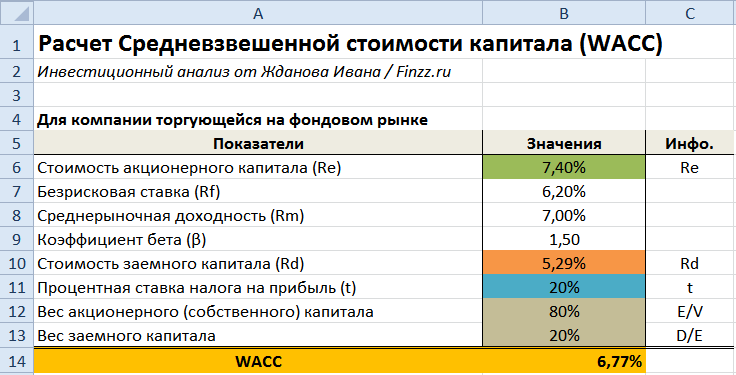

как ставка дисконтирования в оценке ключевых показателей бизнес плана. Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала: Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (R e). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓ · Модель Фамы и Френча · Модель Кархарта Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле: r – ожидаемая доходность собственного капитала компании; r f – доходность по безрисковому активу; r m – доходность рыночного индекса; β — коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка); σ im – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса; σ 2 m – дисперсия доходности рыночного индекса. Доходность по безрисковому активу (Rf) может быть взята как доходность государственных облигаций ОФЗ. Данные доходности облигаций можно посмотреть на сайте rusbonds.ru. Для расчета мы будем использовать купонный доход 6,2%. На рисунке ниже показана карточка облигаций ОФЗ-ПД ⇓ Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → ). Нами был взята доходность в размере 7%. Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → . В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая: Стоимость собственного капитала = B7+B9*(B8-B7)

Стоимость заемного капитала (Rd) — представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании. Различные ставки налога на прибыль Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая: WACC = B6*B12+(1-B11)*B13*B10

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (R e), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате R e = ROE Формула расчета WACC будет модифицирована. Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании. Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM. Баланс организации можно скачать с официального сайта или → . Первый параметр формулы — стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая: Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel. Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая: Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы: Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

WACC = B5*B12+(1-B11)*B13*B8

Рассмотрим один из вариантов модификации формулы расчета средневзвешенной стоимости капитала. Если организация имеет привилегированные и обыкновенные акции на фондовом рынке, то формула расчета WACC видоизменяется: E/V – доля обыкновенных акций в собственности организации; P/V – доля привилегированных акций в собственности компании; D/V – доля заемного капитала (Сумма E+P+D=V); Re – доходность обыкновенных акций; Rp – доходность привилегированных акций; Rd – стоимость заемного капитала; t – налог на прибыль. Резюме

Модель средневзвешенной стоимости (цены) капитала WACC актуально применять при расчете по финансовой отчетности, так как в этом случае доходность собственного капитала рассчитывается по балансу. Если для расчета доходности собственного капитала применяется методы CAPM, модель Гордона и т.д., то значение WACC будет искажено и не будет иметь практического применения. Метод, как правило, используется для оценки уже существующих бизнесов, проектов и компаний и менее применим для оценки стартапов.Сложности применения метода WACC на практике

Методы расчета доходности собственного капитала

Методы и модели

Направления применения

Модель Шарпа (CAPM) и ее модификации:

Применяется для оценки доходности собственного капитала для компаний имеющих эмиссии обыкновенных акций на фондовом рынке

(модель дивидендов постоянного роста)

Применяется для компаний имеющих выпуски обыкновенных акций с дивидендными выплатами

На основе рентабельности капитала

Применяется для компаний, не имеющих выпусков акций на фондовом рынке, но с открытой финансовой отчетностью (например для ЗАО)

На основе премии за риск

Применяется для оценки эффективности собственного капитала стартапов и венчурных бизнесов

Пример №1. Расчет WACC в Excel на основе модели CAPM

Расчет WACC для компаний ЗАО

Пример №2. Расчет WACC по балансу в Excel

![]()

Модификация формулы WACC