Otázka splácania dlhu je dnes pomerne aktuálna a v právnych kruhoch je široko diskutovaná. Jednou z najdiskutovanejších je najmä otázka možnosti odpisu dlhov premlčaním . Zrušenie dlhu je často najlepšou možnosťou pre obe strany dohody – pre veriteľa aj dlžníka. Obe strany však musia vo výkaze správne zobraziť skutočnosť odpisu a dodržiavať jeho postup.

Pojem nedoplatok

Po splatnosti splatné účty - ide o prostriedky, ktoré dlžník prijal od veriteľa na základe rôznych druhov dohôd a neboli vrátené v lehote stanovenej podmienkami transakcie. Tradične sú takými zmluvami zmluva o pôžičke a zmluva o pôžičke (v kombinácii so spôsobmi zabezpečenia splnenia záväzku alebo bez nich). Základom vzniku dlhu (omeškania) sú dve hlavné právne skutočnosti:

- Uzavretie dohody medzi stranami, poskytovanie prijatie finančných prostriedkov jednou zo zmluvných strán.

- Nevrátenie finančných prostriedkov, ktoré strana prijala v lehote stanovenej podmienkami transakcie.

Po uplynutí lehoty na vrátenie peňažných prostriedkov nadobúda postavenie dlžníka zmluvná strana, ktorá nesplnila jej podmienky. Od tohto momentu sa strany zmluvného vzťahu nazývajú „dlžník“A“ veriteľ». Po zistení existencie dlhu dostane veriteľ pomerne veľký počet práv. Všetky sa týkajú vrátenia legálne prevedených prostriedkov, ako aj získania dodatočnej „náhrady“ za neplnenie zmluvy protistranou. Takéto „kompenzácie“ zahŕňajú úroky za použitie pôžičky a sankcie za nedodržanie podmienok transakcie. Pri niektorých typoch zmlúv si veritelia (najmä sekundárni veritelia - osoby, ktoré nadobudli právo na pohľadávku na základe faktoringovej zmluvy (postúpenie práva na pohľadávku) účtujú aj ďalšie provízie za obsluhu zmluvy.

Pre veriteľa dlh má dvojaký význam. Po prvé, ona je nepochybná strata. V tomto prípade je logika celkom jednoduchá - finančné prostriedky boli poskytnuté, ale neboli vrátené. po druhé, dá sa to zahrnúť do príjmu. o zdaňovanie, pre veriteľa zohráva táto skutočnosť významnú úlohu. Aby však definícia pohľadávok po lehote splatnosti ako príjmu mohla byť vykonaná správne, veriteľ potrebuje vedieť, ako odpísať záväzky.

Lehota na odpísanie splatných účtov

Určujúcim faktorom pre identifikáciu možnosti odpisu je premlčacia lehota na odpis záväzkov. Jej výpočet je odpudzovaný od iného základného pojmu v občianskom práve – premlčania. Všeobecná premlčacia doba je 3 roky. Začiatok odpočtu tohto časového úseku nastáva od okamihu, keď sa osoba dozvedela resp pravdepodobne mohli dozvedieť o porušovaní svojich práv. Pre úverovo-právne vzťahy je takýmto momentom „meškanie“ dlžníka. To znamená, že premlčacia lehota by sa mala počítať od okamihu neuskutočnenia prvej platby podľa úverovej zmluvy v súlade so stanoveným harmonogramom, a teda aj lehota na odpísanie dlhu.

V právnických kruhoch sa často vedú diskusie na tému začiatku odpočítavania premlčacej doby a zrušenia dlhu. Niektorí odborníci sa domnievajú, že premlčacia lehota pre zmluvy o úvere a zmluvy o pôžičke by mala začať plynúť od okamihu skončenia platnosti zmluvy, ktorá je v nej uvedená. Súdna prax však takmer jednoznačne akceptuje postavenie momentu omeškania ako východiska. Po uplynutí lehoty 3 rokov má veriteľ právo na odpis.

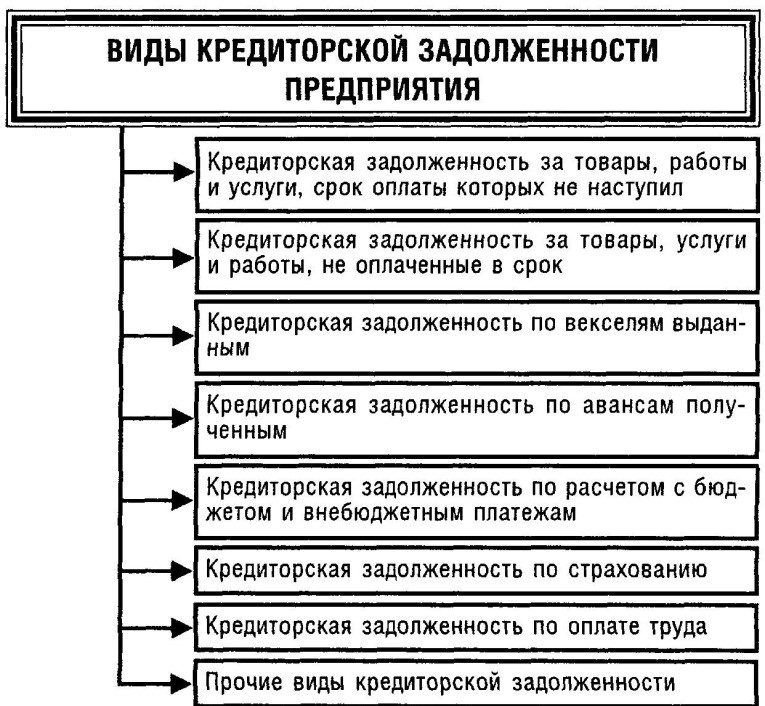

Typy splatných účtov

Pri výpočte termínu musíte pamätať na možnosť jeho prerušenia. Podľa všeobecného pravidla sa premlčacia doba považuje za prerušenú, ak dlžník vykonal určité úkony, svedčiace o uznaní ich dlhu. Takéto akcie zahŕňajú:

- písomné uznanie nároku;

- čiastočné uznanie pohľadávky (napríklad v časti „telo“ pôžičky alebo úroku) a popretie pohľadávky v inej časti;

- podpísanie aktu o zmierení;

- uzavretie zmluvy reštrukturalizáciu dlh;

- likvidácia právnickej osoby-dlžníka;

- smrť jednotlivého dlžníka;

- čiastočná platba podľa zmluvy .

Ak došlo k niektorému z týchto úkonov: premlčacia doba sa preruší a začne sa jej odpočítavanie odznova, a podľa toho sa preruší aj lehota na uznanie dlhu ako premlčaného.

Taktiež občianske právo stanovuje možnosť zastavenia premlčacej doby. Takáto zastávka sa poskytuje v prípadoch služby občana v radoch ozbrojených síl, choroby a pod. Po zastavení premlčacej doby jej odpočítavanie po odstránení okolnosti - dôvod pokračuje (a nezačína odznova, ako sa to stáva pri prerušení). V prípade prerušenia plynutia premlčacej doby začína počítať lehota na odpísanie dlhu až po odstránení okolnosti, ktorá sa stala dôvodom prerušenia. Napríklad jednotlivcovi – dlžníkovi, ktorý sa vrátil z armády – sa od tohto momentu naďalej odpočítava obdobie.

Odpis záväzkov

Postup pri odpise dlhu si vyžaduje objasnenie z hľadiska jeho formálneho zobrazenia. Aby sa odpis mohol považovať za vykonaný v súlade so zavedeným postupom, veriteľ musí vypracovať tieto dokumenty:

- príkaz (rozkaz) vedúceho veriteľskej organizácie;

- inventarizačný zákon.

Inventarizačný úkon musí byť doplnený aj o jasný opis majetku, ktorý priamo súvisia s výškou dlhu. Formálne je takáto výška dlhu zobrazená v kategórii „Iné príjmy“ („Iné príjmy“). Prevod peňažných súm do kategórie ostatných príjmov je možný len vtedy, ak je dlh uznaný za nevymožiteľný. Na uznanie dlhu ako takého nie je potrebné vystavovať konkrétny akt ani iný doklad. Postačuje konštatovanie skutočnosti plynutia premlčacej doby podľa zmluvy.

Základom pre odpis záväzkov je aj nemožnosť splniť záväzok z objektívnych príčin. Aby sa predišlo manipuláciám s pojmom „objektívny dôvod“, zákonodarca ustanovil zoznam takýchto dôvodov. Tie obsahujú :

- prítomnosť aktu tela štát moc;

- nereálnosť vymáhania pohľadávky podľa vlastného posúdenia veriteľa.

V praxi pod aktom tela štát moc znamená čin výkonný súdny exekútor o konci výkonný výroby a nemožnosti vymôcť dlh od dlžníka. V súlade s vyhl VY od 07.08.2008, na účely zdaňovanie takýto základ možno považovať za legitímny.

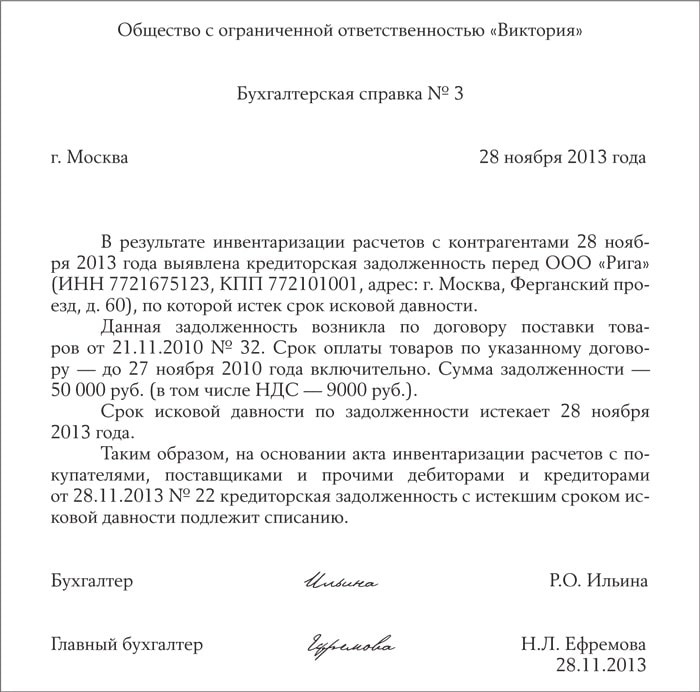

Vzor účtovného výkazu o odpise záväzkov

Ďalším kritériom je hodnotenie samotnej veriteľskej organizácie, ktoré je v nej zobrazené dosť vágne legislatívy. Na prvý pohľad stačí, aby veriteľ zhodnotil a písomne zdôvodnil nemožnosť vymáhania pohľadávky, no v praxi to nestačí len na preukázanie nemožnosti takéhoto vymáhania. Následné oddlženie vyvoláva len otázniky o účelnosť a zákonnosť takéhoto konania zo strany daňovej inšpekcie. Ak boli takéto úkony vykonané po uplynutí premlčacej doby, odpisy dlhov sa považujú za celkom logické. Pred týmto termínom však musí byť riadne odôvodnená.

Daňové účtovníctvo pri odpise

Na účely zdaňovanie odpis záväzkov po lehote splatnosti je mimoriadne dôležitý v kontexte dvoch hlavných daní:

- DPH;

- daň z príjmu.

Niektorí finančníci sa mylne domnievajú, že v prípade odpísania dlhu existuje možnosť vrátenia DPH. Daňový poriadok Ruskej federácie poskytuje uzavretý zoznam prípadov vrátenia DPH udelené k odpočtu. V tomto zozname nie je žiadny prípad odpisu dlhu, takže vymáhanie DPH na takomto základe je neopodstatnené.

Čo sa týka dane z príjmov, tu má dlh veľký význam pre účtovanie zisku dlžníka. Ak veriteľa na cez Konečný termín nárokovať si predpis (3 roku) nie vyhlásil O ich požiadavky týkajúci sa vrátiť peňažné fondy Autor: podmienky ponuky, dlžníkom musieť taký peňažné zariadení displej V jeho hlásenia Ako neprevádzkové príjem. o toto taký neprevádzkové príjem musieť byť zobrazené s vziať do úvahy DPH.

Nevyhnutné Marka, Čo odpis dlh, Autor: ktoré platnosť vypršala termín prezentácia požiadavky , vôbec nie znamená zrušenie taký dlh . Po držanie postupy odpisov, V založená zákona dobre dlh zobrazené V účtovníctvo hlásenia na cez päť rokov.

sa robí Toto Pre Ísť, do, V prípad zmeny materiál ustanovenia dlžníkom A vzhľad pri ho možnosti vrátiť povinnosť, veriteľa odhalené toto skutočnosť A vyskúšal dlh zotaviť sa.

Vzdelávanie dlh medzi dodávateľov Autor: zmluvy je jeden od najviac jednoduché V legálne vzťah A najviac rozšírené inštitúcií občianske práva (ktoré viac Správny bude názov konflikt situácie V legálne lúka). Preto dosť presné jeho vyrovnanie je jeden od hlavný úlohy občianske presadzovania práva praktík.