Koncept marže i marže (ljudi također kažu "gap") slični jedno drugom. Lako ih je zbuniti. Stoga, prvo, hajde da jasno definišemo razliku između ova dva važna finansijska indikatora.

Koristimo maržu za postavljanje cijena, a maržu za izračunavanje neto dobiti iz ukupnog prihoda. U apsolutnom smislu, marža i marža su uvijek iste, ali relativno (procentualno) uvijek su različite.

Formule za izračunavanje margina i maraka u Excelu

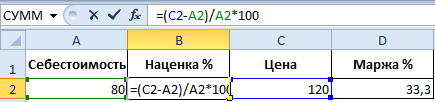

Jednostavan primjer za izračunavanje marže i marže. Za realizaciju ovog zadatka potrebna su nam samo dva finansijska pokazatelja: cijena i trošak. Znamo cijenu i cijenu proizvoda, ali moramo izračunati maržu i maržu.

Formula za izračunavanje marže u Excel-u

Kreirajte tabelu u Excel-u, kao što je prikazano na slici:

U ćeliju ispod riječi margina D2 unesite sljedeću formulu:

Kao rezultat, dobijamo indikator obima marže, za nas je bio: 33,3%.

Formula za izračunavanje maraka u Excel-u

Pomaknite kursor na ćeliju B2, gdje bi trebao biti prikazan rezultat proračuna, i u nju unesite formulu:

Kao rezultat, dobijamo sljedeći procenat marže: 50% (lako provjeriti 80+50%=120).

Razlika između margine i oznake koristeći primjer

Oba ova finansijska pokazatelja sastoje se od dobiti i rashoda. Koja je razlika između marže i margine? A njihove razlike su veoma značajne!

Ova dva finansijska pokazatelja razlikuju se po načinu izračunavanja i rezultatima u procentima.

Markupi omogućavaju preduzećima da pokriju troškove i ostvare profit. Bez toga bi trgovina i proizvodnja otišle u minus. A margina je rezultat nakon markupa. Za jasan primjer, definirajmo sve ove koncepte formulama:

- Cijena proizvoda = trošak + marža.

- Marža je razlika između cijene i troška.

- Marža je udio profita koji cijena sadrži, tako da marža ne može biti 100% ili više, jer bilo koja cijena sadrži i udio troška.

Marža je dio cijene koji smo dodali trošku.

Marža je dio cijene koji ostaje nakon oduzimanja troška.

Radi jasnoće, prevedemo gore navedeno u formule:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Opis indikatora:

- N – indikator oznake;

- M – indikator marže;

- Ct – cijena proizvoda;

- S – trošak.

Ako računamo ova dva indikatora u brojevima onda: Markup = Marža.

A ako u procentima, onda: Markup > Margin.

Imajte na umu da marža može biti i do 20.000%, a nivo marže nikada ne može preći 99,9%. U suprotnom, trošak će biti = 0 rub.

Svi relativni (procentualni) finansijski pokazatelji vam omogućavaju da prikažete njihove dinamičke promene. Tako se prate promjene indikatora u određenim vremenskim periodima.

Oni su proporcionalni: što je veća marža, veća je marža i profit.

To nam daje priliku da izračunamo vrijednosti jednog indikatora ako imamo vrijednosti drugog. Na primjer, indikatori marže vam omogućavaju da predvidite stvarni profit (maržu). I obrnuto. Ako je cilj postizanje određenog profita, morate shvatiti koju marku postaviti koja će dovesti do željenog rezultata.

Da sumiramo prije vježbe:

- za maržu su nam potrebni indikatori iznosa prodaje i marže;

- Za maržu nam je potreban iznos prodaje i marža.

Kako izračunati maržu kao procenat ako znamo maržu?

Radi jasnoće, dajemo praktičan primjer. Nakon prikupljanja izvještajnih podataka, kompanija je dobila sljedeće pokazatelje:

- Obim prodaje = 1000

- Markup = 60%

- Na osnovu dobijenih podataka izračunavamo trošak (1000 - x) / x = 60%

Dakle, x = 1000 / (1 + 60%) = 625

Izračunaj maržu:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Ovaj primjer slijedi formulu za izračunavanje marže za Excel:

Kako izračunati maržu kao procenat ako znamo maržu?

Izvještaji o prodaji za prethodni period pokazali su sljedeće pokazatelje:

- Obim prodaje = 1000

- Marža = 37,5%

- Na osnovu dobijenih podataka izračunavamo trošak (1000 - x) / 1000 = 37,5%

Dakle, x = 625

Izračunavamo maržu:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Primjer algoritma za izračunavanje formule za označavanje za Excel:

Bilješka. Da biste provjerili formule, pritisnite kombinaciju tipki CTRL+~ (tipka “~” se nalazi ispred one) da biste se prebacili na odgovarajući način rada. Za izlazak iz ovog moda pritisnite ponovo.

29oktŠta je marža

Margina je pokazatelj profitabilnosti proizvoda, razlika između cijene jedinice proizvoda i cijene za koju se prodaje. Mjeri se u dvije veličine: apsolutnoj ( specifične finansijske jedinice, kao što su dolari) ili se postotak razlike između troška i vrijednosti primjenjuje na tržišnu cijenu proizvoda.

Šta je MARGINA - definicija, značenje jednostavnim riječima.

Jednostavnim riječima, margina je sinonim za robnu maržu, profit koji ostvaruje proizvodna kompanija. Pokazatelj se može izračunati i iz određene jedinice robe, a bruto marža se može izračunati iz ukupnog prihoda preduzeća. Ali važno je detaljnije razumjeti šta je marža u poslovanju i trgovini i kako se razlikuje od iste marže ili profita.

Šta je marža jednostavnim riječima i kako je izračunati?

Reč margina došla je u ruski jezik iz engleskog, gde finansijeri i ekonomisti koriste reč margina. Ali Francuzi, čiji jezik ima riječ marge, prvi su upotrijebili takav izraz. Obje riječi imaju različitu semantiku u svojim jezicima, u rasponu od značenja “dionica” do definicija “profita” i “prednosti”.

Marža je, jednostavnim riječima, upravo ona finansijska korist koju biznismen samostalno generiše, a zatim prima od osnovne cijene proizvoda. To je upravo cjenovna “marža” ili “prednost” koja pokazuje profitabilnost kompanije.

Šta je marža? Formula i karakteristike proračuna

Pokažimo na primjeru jasnije što taj pojam znači i njegovu razliku između profita ili marže proizvoda.

Obračun marže se može izvršiti na dva načina:

- koristeći apsolutne jedinice ( određene dolare, eure itd.);

- u relativnim procentima.

Tu najčešće dolazi do zabune između marže i margine. Uzmimo jednostavan primjer: cijena pametnog telefona je 200 dolara, a stvarna tržišna cijena 300 dolara. Naknadu na ovaj gadget je lako izračunati - 100 USD. Indikator marže u apsolutnim mjernim jedinicama također će biti 100 USD.

Strogo govoreći, takav proračun je prvi korak u određivanju isplativih mogućnosti proizvoda. Saznali smo njegovu apsolutnu marginu, a sada treba da izvedemo formulu procenta.

Koja je marža najrelevantnija u trgovinskom i finansijskom sektoru?

Dakle, za nas je sada relevantnije izračunati maržu u procentima. Na jeziku ekonomista, to se naziva „koeficijent marginalnosti“, koji pokazuje profitabilnost određene jedinice robe u procentima.

Izračunava se prema formuli: dobit od jedne robne jedinice podijeliti sa prodajnom cijenom i pomnožiti sa 100%. U prethodnim kalkulacijama, dobili smo iznos od 100$ - našu apsolutnu maržu. Podijelite 100 dolara sa 300 ( ukupni trošak robe) i pomnožite sa 100 posto.

Omjer marže u našem primjeru je 33% ( zaokružen). 33 posto je pokazatelj koji odražava profitabilnost proizvoda konvencionalnog pametnog telefona koji smo naveli kao primjer.

Usput, ako bismo izračunali maržu u postocima, dobili bismo potpuno drugačiji broj - 50%. Ovim primjerom željeli smo pokazati koliko je važno izbjeći zabunu ne samo u terminologiji, već iu formulama za izračunavanje.

I još jedna mala vizualizacija. U prethodnim proračunima, dobili smo omjer marže od 33%. Relativno govoreći, kompanija sa ovim pokazateljem dobija 33 centa profita za svaki potrošen dolar. Preostalih 77 centi ide za troškove.

Šta je bruto marža?

Ako smo se u prethodnim primerima fokusirali na koeficijent marže određene jedinice robe, onda je bruto marža rezidualni iznos prihoda preduzeća nakon oduzimanja varijabilnih troškova. Potonji uključuju:

- nabavka sirovina proizvodnog materijala;

- isplata plata radnicima;

- troškovi;

- troškovi prevoza itd.

U evropskoj terminologiji možete pronaći izraz bruto profit ( ili bruto marže), definišući ovaj indikator. Evropljani, za razliku od mnogih zemalja ZND, računaju procente, a ne apsolutne vrijednosti. Vrlo često to uzrokuje zabunu i neslaganja u računovodstvenoj finansijskoj dokumentaciji.

Bruto marža nikada neće biti pravi odraz finansijskog stanja kompanije, ali vam omogućava da vidite pravu sliku: kako kompanija uspeva da se nosi sa prodajom robe, smanjujući ili povećavajući varijabilne troškove. Pored toga, ovaj indikator omogućava izračunavanje drugih, važnijih kriterijuma za rad preduzeća.

Šta je marža u bankarstvu?

Termin "marža" se takođe koristi u bankarskom sektoru. Finansijeri analiziraju aktivnosti određene banke, istovremeno izračunavajući četiri vrste indikatora marže:

- bankarstvo: izračunava se razlika između kamatnih stopa na kredite i depozita;

- kredit: razlika između dva iznosa - definisana u ugovoru i stvarno izdata klijentu;

- garancija: izračunava se oduzimanjem iznosa kolaterala od obima kredita;

- neto marža: izračunato kao postotak koristeći formulu - troškovi provizije se oduzimaju od prihoda od provizije, a rezultat se dijeli sa aktivom banke.

Posljednja formula je odlučujuća u demonstriranju uspjeha ili neuspjeha određene banke. Izračun može uzeti u obzir ne samo svu ukupnu bankarsku aktivu, već i samo ona koja u ovom trenutku stvarno posluju ( profitirati).

Kategorije: , // fromU ekonomskoj sferi postoje mnogi koncepti sa kojima se ljudi rijetko susreću u svakodnevnom životu. Ponekad na njih naiđemo dok slušamo ekonomske vijesti ili čitamo novine, ali samo zamišljamo opšte značenje. Ako ste tek započeli svoju poduzetničku aktivnost, morat ćete se detaljnije upoznati s njima kako biste ispravno sastavili poslovni plan i lako razumjeli o čemu vaši partneri govore. Jedan takav termin je riječ margina.

U trgovini "Margina" izraženo kao omjer prihoda od prodaje i cijene prodanog proizvoda. Ovo je procentualni pokazatelj, pokazuje vaš profit prilikom prodaje. Neto profit se izračunava na osnovu indikatora marže. Vrlo je lako saznati indikator marže

Marža=Profit/prodajna cijena * 100%

Na primjer, kupili ste proizvod za 80 rubalja, a prodajna cijena je bila 100. Dobit je 20 rubalja. Izračunajmo

20/100*100%=20%.

Marža je bila 20%. Ako morate da radite sa evropskim kolegama, vredi uzeti u obzir da se na Zapadu marža obračunava drugačije nego kod nas. Formula je ista, ali se umjesto prihoda od prodaje koristi neto prihod.

Ova riječ je rasprostranjena ne samo u trgovini, već i na berzama i među bankarima. U ovim granama to znači razliku u cijenama vrijednosnih papira i neto dobiti banke, razliku u kamatnim stopama na depozite i kredite. Za različite oblasti privrede postoje različite vrste marže.

Marža u preduzeću

Termin bruto marža se koristi u preduzećima. To znači razliku između profita i varijabilnih troškova. Koristi se za izračunavanje neto prihoda. Varijabilni troškovi uključuju troškove održavanja opreme, troškove rada i komunalije. Ako govorimo o proizvodnji, onda je bruto marža proizvod rada. Takođe uključuje neoperativne usluge koje su profitabilne izvana. Ovo je identifikator profitabilnosti kompanije. Iz njega se formiraju različite monetarne baze za proširenje i unapređenje proizvodnje.

Marža u bankarstvu

Kreditna marža– razlika između vrijednosti robe i iznosa koji je banka izdvojila za njegovu kupovinu. Na primjer, uzmete sto u vrijednosti od 1000 rubalja na kredit na godinu dana. Nakon godinu dana vraćate ukupno 1.500 rubalja sa kamatama. Na osnovu gornje formule, marža vašeg kredita za banku će biti 33%. Pokazatelji kreditne marže za banku u cjelini utiču na kamatnu stopu na kredite.

Bankarstvo– razlika između koeficijenata kamatnih stopa na depozite i date kredite. Što je veća kamatna stopa na kredite i niža kamatna stopa na depozite, to je veća marža banke.

Neto kamata– razlika između prihoda i rashoda od kamata u banci u odnosu na njenu imovinu. Drugim riječima, od prihoda (profita na depozitima) oduzimamo troškove banke (plaćene kredite) i dijelimo sa iznosom depozita. Ovaj indikator je glavni pri izračunavanju profitabilnosti banke. Definiše stabilnost i slobodno je dostupan zainteresovanim investitorima.

Garancija– razlika između verovatne vrednosti kolaterala i kredita izdatog uz njega. Određuje nivo profitabilnosti u slučaju nepovrata novca.

Marža na berzi

Među trgovcima koji učestvuju u trgovanju na berzi, koncept varijacione marže je široko rasprostranjen. To je razlika između cijena kupljenih fjučersa ujutro i navečer. Trgovac kupuje fjučerse za određeni iznos ujutro na početku trgovanja, a uveče, kada se trgovina zatvara, jutarnja cijena se upoređuje sa večernjom cijenom. Ako je cijena porasla, marža je pozitivna, ako se smanjila, marža je negativna. Uzima se u obzir svakodnevno. Ako je potrebna analiza tokom nekoliko dana, indikatori se zbrajaju i dobija se prosječna vrijednost.

Razlika između marže i neto prihoda

Često se brkaju indikatori kao što su marža i neto prihod. Da biste osjetili razliku, prvo treba shvatiti da je marža razlika između vrijednosti kupljene i prodane robe, a neto prihod je iznos od prodaje minus potrošni materijal: najam, održavanje opreme, računi za komunalije, plaće itd. Ako od dobijenog iznosa oduzmemo porez, dobijamo koncept neto dobiti.

Margin trading je metoda kupovine i prodaje fjučersa korištenjem pozajmljenih sredstava uz određeni kolateral – maržu.

Razlika između marže i "varalice"

Razlika između ovih koncepata je u tome što je marža razlika između dobiti od prodaje i cijene prodane robe, a marža je profit i trošak kupovine.

U zaključku želim da kažem da je koncept marže veoma čest u ekonomskoj sferi, ali u zavisnosti od konkretnog slučaja utiče na različite pokazatelje profitabilnosti preduzeća, banke ili berze.

pojam koji označava razliku između cijena robe, kamatnih stopa, kurseva i marže hartija od vrijednosti je takođe pokazatelj aktivnosti preduzeća, koji se koristi u marginalnoj analizi;

Informacije o konceptu marže, upotrebi pojma „marža“ u berzanskim, bankarskim, osiguravajućim, trgovačkim i kladioničarskim aktivnostima, obračun marže, obračun margine prihoda i razlika između marže i marže, marža trgovina i vrste marže prilikom trgovanja na berzi

Proširite sadržaj

Sažmi sadržaj

Margina je definicija

Margina je koncept koji označava razliku između cijene proizvoda i njegove cijene, i izražen u apsolutnim vrijednostima. Marža se odnosi i na veličinu potrebnog avansa pri trgovanju na berzi, te razliku između kamatnih stopa na kredite i kamatnih stopa u bankarstvu. U opštoj tržišnoj terminologiji, koncept marže se odnosi na razliku između indikatora specifičnih za svaku vrstu aktivnosti.

Margina je termin koji se koristi u trgovačkoj, berzanskoj, osiguravajućoj i bankarskoj praksi za označavanje razlike između cena robe, stopa hartija od vrednosti, kamatnih stopa i drugih pokazatelja.

Koncept marže

Margina je razlika između cijene i troška (analogno konceptu profita). Može se izraziti i u apsolutnim vrijednostima (na primjer, rublje) i kao postotak, kao omjer razlike između cijene i troška prema cijeni (za razliku od trgovačke marže, koja se izračunava kao ista razlika u odnosu koštati).

Margina je zalog koji pruža mogućnost da se dobije privremeni zajam novca ili robe koji se koriste za obavljanje špekulativnih berzanskih transakcija tokom marž trgovanja. Marginalni zajam se razlikuje od jednostavnog zajma po tome što iznos primljenog novca (ili trošak primljene robe) obično premašuje iznos kolaterala (marže). Obično se margina (zahtjev za maržom) izražava kao procenat (%), kao omjer iznosa kolaterala i iznosa transakcije (na primjer, 25%) ili kao omjer dionica (na primjer, 1:4). Kod klađenja na spred, marža može biti 3-5%, što vam omogućava da povećate i dobitke i gubitke.

Margina je razlika između prodajne cijene i troška. Ova razlika se obično izražava ili kao procenat prodajne cene (koeficijent profitabilnosti) ili u apsolutnom iznosu kao profit po jedinici proizvodnje.

Margina je razlika između prodajne cijene jedinice robe i cijene jedinice robe. Ova razlika se obično izražava kao profit po jedinici ili kao procenat prodajne cene (koeficijent profitabilnosti). Generalno, marža je termin koji se koristi u trgovačkoj, berzanskoj, osigurateljnoj i bankarskoj praksi da označi razliku između dva indikatora.

Margina je postotak cijene robe koji se mora dodati njihovoj cijeni da bi se dobila prodajna cijena.

Margina je razlika između prodajne i nabavne cijene vrijednosnih papira od strane market mejkera ili robe od strane dilera. U neformalnom rječniku, ovaj proces se često naziva “šišanje”.

Margina je cijena dodata ili oduzeta od tržišne kamatne stope na depozit kako bi se osiguralo da banka ostvaruje profit.

Marža i poslovanje

Margina je iznos avansa koji je trgovac ili investitor dao brokeru ili dileru prilikom kupovine fjučersa.

Margina je novac ili vrijednosne papire položene kod berzanskog posrednika za pokrivanje potencijalnih gubitaka klijenta.

Margina je termin koji se koristi u praksi trgovanja, razmjene, osiguranja i bankarstva za označavanje razlike između cijena robe, stopa hartija od vrijednosti, kamatnih stopa i drugih pokazatelja.

Margina je- u opštoj tržišnoj terminologiji - razlika između cijene i troška.

Rad sa marginom

Margina je- u marketingu - trgovačka marža koju uspostavljaju industrijska preduzeća.

Margina je- u terminskim transakcijama dionica - razlika između kursa osiguranja na dan zaključenja i dana izvršenja transakcije ili razlika između cijene kupca i prodavca.

Margina je iznos kolaterala koji je neophodan trejderima za održavanje otvorenih pozicija na Forex tržištu.

Margina je definicija koja je došla u e-trgovinu iz oblasti finansija i bankarstva.

Margina je razlika između cijena proizvoda je u suštini profitabilnost prodaje.

Margina je razlika između kamatnih stopa, stopa na kredite, stopa hartija od vrijednosti, nabavnih i prodajnih cijena robe i drugih pokazatelja, čija vrijednost određuje dobit koju ostvaruju privredna društva, firme, samostalni preduzetnici kupovinom i prodajom ove robe, hartija od vrijednosti, finansijske imovine i dr. d.

Margina je razlika između kreditnih i depozitnih kamatnih stopa; između stopa na kredite date različitim kategorijama zajmoprimaca; između iznosa kolaterala uz koji je kredit odobren i iznosa kredita.

Margina je termin koji se koristi u bankarskoj, berzanskoj i trgovačkoj praksi osiguranja za označavanje razlike između kamatnih stopa, stopa hartija od vrijednosti, cijena robe i drugih pokazatelja; razlika između stopa na privučene i date kredite; između stopa na kredite date različitim kategorijama zajmoprimaca; iznos kolaterala uz koji je kredit dat i iznos kredita; dodatni udeo depozita, kolaterala ili dozvoljene fluktuacije deviznog kursa.

Margina je razlika između stopa hartija od vrijednosti, kamatnih stopa, cijena robe i drugih indikatora specifičnih za industriju.

U opštem smislu, marža se odnosi na razliku u cenama proizvoda, berzanskim kotacijama, kamatnim stopama itd. Termin je postao raširen u mnogim oblastima: trgovina, bankarstvo, berza, osiguranje itd. i ima dosta nijansi u svojoj definiciji.

Na primjer, u općoj ekonomskoj teoriji, marža je razlika između cijene proizvoda i njegove cijene.

Prilikom analize aktivnosti preduzeća, ekonomistu-analitičara zanima bruto marža – razlika između prihoda kompanije od prodaje proizvoda i varijabilnih troškova, odnosno onih koji se mijenjaju u direktnoj proporciji sa količinom proizvedenih proizvoda. Veličina bruto marže direktno utiče na neto dobit i iz nje se formiraju razvojni fondovi (više o tome u članku „Šta je kapital“). Postoji i omjer bruto marže, koji se izračunava kao omjer između bruto marže i iznosa prihoda od prodaje pošiljke robe. Istovremeno, važno je procijeniti nivo graničnog prihoda koji kompanija prima. Može se izračunati ili kao bruto marža ili kao zbir fiksnih troškova i dobiti. Stopa graničnog prihoda podrazumijeva se kao udio graničnog prihoda u ukupnom prihodu kompanije od prodaje robe.

Postoji i koncept sličan bruto marži, kao što je „profitna marža“, što znači udio profita u ukupnom trgovačkom kapitalu, i jednostavno rečeno, određuje profitabilnost prodaje.

U bankarskom sektoru primjenjuju se koncepti kao što je kreditna marža – odnosno razlika između iznosa robe koji je fiksiran u ugovoru o kreditu i stvarnog iznosa izdatog zajmoprimcu.

A ako govorimo o izvorima profita bankarske organizacije, onda će to u velikoj mjeri odrediti veličina bankarske marže - razlika između kamatnih stopa na kredite i depozite. Ili je takozvana neto kamatna marža prikladnija za ove svrhe – razlika između neto prihoda od kamata banke (dobijenih kreditiranjem i ulaganjem) i stope plaćene na kapital i obaveze.

O marži je prikladno govoriti kada je u pitanju osiguran kredit – u ovom slučaju to će biti takozvana garantna marža – razlika između vrijednosti kolaterala i veličine kredita koji je izdat.

Obračun marže

Marža (povrat na prodaju) je razlika između prodajne cijene i troška. Ova razlika se obično izražava ili kao postotak prodajne cijene ili kao profit po jedinici. Izračun marže (formula):

Svrha marže je odrediti iznos rasta prodaje i upravljati cijenama i donošenjem odluka o promociji proizvoda.

Marža i cijena

Prag povrata na prodaju je ključni faktor među mnogim drugim osnovnim vrstama poslovnih kalkulacija, uključujući procjene i predviđanja. Svi menadžeri bi trebali (i obično znaju) znati procijenjeni povrat od prodaje svoje kompanije i šta on predstavlja. Međutim, menadžeri se uvelike razlikuju u pretpostavkama koje koriste za izračunavanje povrata na prodaju i u načinu na koji analiziraju i znaju što su marže.

Kada govorimo o marži, važno je imati na umu razliku između omjera profitabilnosti i dobiti po jedinici od prodaje. Ovu razliku je lako pomiriti, a menadžeri moraju biti u mogućnosti da prelaze s jednog na drugi.

Šta je jedinica proizvodnje? Svaka kompanija ima svoju ideju o tome šta je jedinica proizvodnje, koja se može kretati od tone margarina do 1 litre kole ili kante gipsa. Mnoge industrije se bave brojnim jedinicama proizvodnje i u skladu s tim izračunavaju komercijalne marže. U duhanskoj industriji, na primjer, cigarete se prodaju u komadima, kutijama, blokovima i kutijama (u koje stane 1.200 cigareta). U bankama se marža obračunava na osnovu računa, klijenata, kredita, transakcija, porodičnih jedinica i filijala banke. Morate biti u mogućnosti lako prelaziti s jednog koncepta na drugi, budući da se odluke mogu zasnivati na bilo kojem od njih.

Koeficijent profitabilnosti se također može izračunati korištenjem bruto prodaje u monetarnom smislu i ukupnih troškova.

Prilikom izračunavanja povrata od prodaje, izraženog i kao postotak (koeficijent profitabilnosti) i kao profit po jedinici, može se izvršiti jednostavno usaglašavanje provjeravanjem da li pojedinačni dijelovi zbrajaju ukupni.

Markup ili margina?

Iako neki ljudi pojmove "margina" i "markup" karakterišu kao zamenljive koncepte, to nije tačno. Termin marža se obično odnosi na praksu dodavanja određenog procenta trošku za izračunavanje prodajnih cijena.

Kao što znate, svaka trgovačka kompanija živi od marže, koja je neophodna za pokrivanje troškova i ostvarivanje profita:

Šta je marža, zašto je potrebna i kako se razlikuje od marže, ako se zna da je marža razlika između prodajne cijene i troška?

Ispostavilo se da je to isti iznos.

Marža i marža

Koja je razlika?

Razlika je u izračunavanju ovih pokazatelja u procentima (naznaka se odnosi na trošak, marža se odnosi na cijenu).

Ispada da su u digitalnom smislu iznos marže i marže jednaki, ali u procentima marža je uvijek veća od marže.

Na primjer:

Ovdje je zanimljivo napomenuti da marža ne može biti jednaka 100% (za razliku od marže), jer u ovom slučaju, trošak bi trebao biti jednak nuli, što se, kao što znamo, ne dešava, iako bismo to zaista željeli!

Koncepti margine i marže

Kao i svi relativni (izraženi u procentima) indikatori, marža i marža pomažu da se procesi vide u dinamici. Uz njihovu pomoć možete pratiti kako se situacija mijenja iz perioda u period.

Gledajući tabelu, jasno vidimo da su marža i marža direktno proporcionalne: što je veća marža, veća je marža, a time i profit.

Međuzavisnost ovih indikatora omogućava izračunavanje jednog indikatora s obzirom na drugi. Dakle, ako kompanija želi da dostigne određeni nivo profita (marže), treba da izračuna maržu na proizvod, što će joj omogućiti da ostvari ovaj profit.

Da se još jednom ne biste zabunili, naučite pravilo da je marža omjer profita i CIJENE (tj. postotak profita u cijeni proizvoda), a marža je omjer profita i TROŠKOVA (tj. postotak dobiti u cijeni proizvoda). dobit u trošku).

Bruto marža

Bruto marža je jedan od najvažnijih pokazatelja operativne analize, koji se široko koristi u finansijskom menadžmentu i kontrolingu.

Bruto marža je razlika između ukupnog prihoda od prodaje proizvoda i varijabilnih troškova preduzeća. Bruto marža se odnosi na procjene. Sam po sebi, pokazatelj bruto marže ne dozvoljava nam da procenimo ukupno finansijsko stanje preduzeća ili određeni aspekt njegovih aktivnosti. Indikator „bruto marže“ se koristi za izračunavanje niza drugih pokazatelja. Na primjer, omjer bruto marže i prihoda naziva se omjer bruto marže.

Bruto marža je osnova za utvrđivanje neto dobiti preduzeća. Sredstva za razvoj preduzeća formiraju se od bruto marže. Bruto marža je analitički pokazatelj koji karakteriše učinak preduzeća u celini.

Bruto marža nastaje zbog rada zaposlenih u preduzeću uloženog u proizvodnju robe (pružanje usluga). Bruto marža izražava višak proizvoda koji je stvorilo preduzeće u monetarnom obliku. Bruto marža takođe može uzeti u obzir prihode od takozvanih vanposlovnih ekonomskih aktivnosti preduzeća. Vanposlovni prihodi obuhvataju stanje transakcija za neindustrijske usluge, stambeno-komunalne usluge, otpis potraživanja i obaveza itd.

Bruto marža predstavlja udio svake rublje u prodaji koju kompanija zadržava kao bruto dobit. Na primjer, ako je bruto marža kompanije u posljednjem tromjesečju bila 35%, to bi značilo da je zadržala R0,35. od svake rublje primljene kao rezultat prodaje koja će se koristiti za plaćanje komercijalnih, opštih i administrativnih troškova, troškova kamata i plaćanja dioničarima. Nivoi bruto dobiti mogu značajno varirati od jedne trgovine do druge.

Postoji inverzna veza između bruto marže i obrta zaliha: što je manji obrt zaliha, to je veća bruto marža; Što je veći promet zaliha, to je niža bruto marža. Proizvođači moraju osigurati veće bruto marže u odnosu na trgovinu jer njihov proizvod troši više vremena u proizvodnom procesu. Bruto marža je određena politikom cijena.

Bruto marža se izračunava pomoću sljedeće formule:

Omjer bruto marže

Omjer bruto marže je omjer bruto dobiti i prihoda. Drugim riječima, pokazuje koliko ćemo dobiti od jednog dolara prihoda. Ako je omjer bruto marže 20%, to znači da će nam svaki dolar donijeti 20 centi profita, a ostatak moramo potrošiti na proizvodnju proizvoda.

Podsjetimo da je bruto marža, po definiciji, dizajnirana da pokrije troškove vezane za generalno upravljanje kompanijom i prodaju gotovih proizvoda, te joj, osim toga, obezbijedi profit. U tom smislu, koeficijent bruto marže pokazuje sposobnost menadžmenta kompanije da kontroliše troškove proizvodnje (troškove sirovina i direktnog materijala, direktne troškove rada i režijske troškove proizvodnje). Što je ovaj pokazatelj veći, menadžment kompanije uspješnije upravlja troškovima proizvodnje.

Bruto marža u Rusiji

U Rusiji se bruto marža shvata kao razlika između prihoda preduzeća od prodaje proizvoda i varijabilnih troškova.

Međutim, to nije ništa drugo do marginalni prihod, marža doprinosa - razlika između prihoda od prodaje proizvoda i varijabilnih troškova. Bruto marža je izračunati pokazatelj koji sam po sebi ne karakteriše finansijsko stanje preduzeća ili bilo koji njegov aspekt, ali se koristi u izračunavanju brojnih finansijskih pokazatelja. Iznos graničnog prihoda pokazuje doprinos preduzeća pokrivanju fiksnih troškova i ostvarivanju profita.

Bruto marža u Evropi

Postoje razlike u shvatanju bruto marže koje postoji u Evropi i koncepta marže koji postoji u Rusiji. U Evropi (tačnije, u evropskom računovodstvenom sistemu) postoji koncept bruto marže. Bruto marža je procenat ukupnog prihoda od prodaje koji kompanija ostavlja nakon direktnih troškova povezanih sa proizvodnjom roba i usluga koje kompanija prodaje. Bruto marža se izračunava kao procenat. Ove razlike su fundamentalne za računovodstveni sistem. Tako Evropljani bruto maržu računaju u procentima, dok se u Rusiji pod „maržom“ podrazumeva profit.

Analiza marže

Veliku ulogu u opravdavanju upravljačkih odluka u poslovanju igra marginalna (marginalna) analiza, čija se metodologija zasniva na proučavanju odnosa između tri grupe najvažnijih ekonomskih pokazatelja: „troškovi – obim proizvodnje (prodaje) proizvoda – profit” i predviđanje kritične i optimalne vrijednosti svakog od ovih pokazatelja za datu vrijednost drugih. Ova metoda kalkulacija upravljanja se takođe naziva analiza rentabilnosti ili analize pomoći u prihodu.

Suština marginalne analize je da se analizira odnos obima prodaje (proizvodnje), troškova i dobiti na osnovu predviđanja nivoa ovih količina pod datim ograničenjima.

Marginalna analiza služi za pronalaženje najisplativijih kombinacija između varijabilnih troškova po jedinici proizvodnje, fiksnih troškova, cijene i obima prodaje. Stoga je ova analiza nemoguća bez podjele troškova na fiksne i varijabilne.

Za menadžera su važne vrijednosti specifičnog graničnog prihoda za svaku specifičnu vrstu proizvoda. Ako je ovaj pokazatelj negativan, onda prihod od prodaje proizvoda ne pokriva ni varijabilne troškove. Obračun graničnog prihoda vam omogućava da odredite uticaj proizvodnje i obima prodaje na iznos dobiti od prodaje proizvoda, radova, usluga i obim prodaje od kojeg kompanija ostvaruje profit.

Osnova marginalne analize je podjela troškova na varijabilne i fiksne.

U praksi, skup kriterijuma za razvrstavanje stavke kao varijabilnog ili konstantnog dijela zavisi od specifičnosti organizacije, usvojene računovodstvene politike, ciljeva analize i profesionalnosti relevantnog specijaliste.

Praksa pokazuje da, po pravilu, preduzeća u industriji nisu ograničena samo na proizvodnju pojedinačnih artikala, te stoga postoji potreba za sprovođenjem marginalne analize u uslovima proizvodnje sa više artikala.

Marginalna analiza aktivnosti

Zbog činjenice da se različite vrste proizvoda prodaju po različitim cijenama, imaju različite troškove i profitne marže za proizvodnju više artikala, marginalna analiza postaje složenija. Ovaj problem se može riješiti na različite načine, uključujući i zasebnu analizu asortimana proizvoda sa određivanjem pojedinačnih tačaka rentabilnosti prema jednadžbi koja se koristi pri analizi jednog proizvoda. U ovom slučaju, preporučljivo je, uz direktne varijabilne troškove, direktne fiksne troškove pripisati direktno određenoj vrsti proizvoda (koji se jasno odnose na ovu vrstu proizvoda i nestaju kada se njegova proizvodnja obustavi).

Rezultat analize rentabilnosti u velikoj mjeri ovisi o strukturi troškova, odnosno o odnosu varijabilnih i fiksnih komponenti u ukupnim troškovima. Teorija marginalne analize ne daje jasan odgovor na pitanje koji bi trebao biti najoptimalniji (profitabilniji) omjer varijabilnih i fiksnih troškova.

Uz visoke fiksne troškove, postizanje tačke rentabilnosti zahtijeva značajan obim prodaje, što se može povezati s dugim vremenskim periodom. Pozitivan aspekt je visok rast profita nakon dostizanja tačke rentabilnosti. Međutim, organizacije sa ovim karakteristikama predstavljaju veliki rizik.

Organizacije sa niskim fiksnim troškovima i visokim varijabilnim troškovima dobijaju stabilniji profit i manje su rizične.

Minimiziranje poslovnih rizika može se olakšati prenošenjem dijela fiksnih troškova u kategoriju varijabilnih. Ponekad preduzeće ima ovu priliku tako što zamjenjuje plaće za glavne radnike zasnovane na vremenu zaradom po komadu, povezujući plaće prodajnih odjela preduzeća sa obimom prodaje, itd.

Uz isti iznos troškova, smanjenje udjela fiksnih troškova u njemu ima blagotvoran učinak na finansijsku stabilnost preduzeća: smanjuje se vrijednost tačke rentabilnosti i snaga operativne poluge, a margina finansijske poluge se smanjuje. povećava se snaga. Istovremeno se smanjuju proizvodni rizici, ali aktivnosti preduzeća postaju manje efikasne.

Prilično je teško dati precizan odgovor koja je opcija za odnos fiksnih i varijabilnih troškova bolja. Često tehnološki proces zahtijeva da fiksni troškovi budu visoki, a varijabilni troškovi niski, u kom slučaju, kada se ostvare veliki obim proizvodnje i stabilna prodaja, visoki profiti postaju mogući.

Analiza marže (analiza rentabilnosti) omogućava vam da:

Tačnije izračunati uticaj faktora na promene cene proizvoda (usluga), iznos dobiti, nivo rentabilnosti i na osnovu toga efikasnije upravljati procesom formiranja i predviđanja troškova i finansijskih rezultata;

Odrediti kritične nivoe obima prodaje, varijabilne troškove po jedinici proizvodnje, fiksne troškove, cijene po datoj vrijednosti relevantnih faktora;

Uspostaviti zonu sigurnosti (break-en) preduzeća i proceniti stepen njegove osetljivosti na promene spoljašnjih i unutrašnjih faktora;

Izračunajte potreban obim prodaje da biste dobili datu količinu profita;

Opravdati najoptimalnije opcije za donošenje upravljačkih odluka u vezi sa promjenama proizvodnih kapaciteta, asortimana, politike cijena, opcija opreme, tehnologije proizvodnje, nabavke komponenti i ostalog u cilju minimiziranja troškova i povećanja profita.

Najvažniji nedostatak upotrebe marginalne analize je uslovna priroda podjele troškova na fiksne i varijabilne komponente, što povlači za sobom netačnost dobijenih rezultata. Osim toga, kod proizvodnje sa više artikala javlja se problem podjele općih varijabilnih troškova između pojedinih vrsta proizvoda.

Značajno otežava marginalnu analizu nepostojanje raščlanjivanja troškova kao dijela režijskih troškova u Obrascu 2 „Izvještaj o dobiti i gubitku” na konstantne i varijabilne komponente, te se stoga javlja potreba za korištenjem jedne od metoda koje postoje u teoriji ekonomskog analiza za rješavanje ovog problema, na primjer:

Metoda statističke korelacije (grafička);

Metoda najviše i najniže tačke;

Metoda najmanjeg kvadrata.

Još jedan nedostatak upotrebe marginalne analize je problem raspodjele indirektnih fiksnih troškova vezanih za aktivnosti organizacije u cjelini.

Možda ima smisla pri analizi svakog konkretnog proizvoda ne raspodijeliti indirektne troškove, već planirati proizvodnju na osnovu optimalne strukturne distribucije proizvoda uz dalju analizu dovoljnosti primljenog prihoda za pokriće fiksnih troškova.

Drugo moguće rješenje može biti razvoj prethodne opcije, tj. optimalna struktura omjera proizvedenih proizvoda u ukupnom volumenu proizvodnje uzima se kao uslovni pojedinačni proizvod (paket višeproizvodne proizvodnje). Cijena paketa i varijabilni troškovi određuju se u omjeru fiksnih troškova; Značajan nedostatak metode: struktura pakovanja se smatra nepromijenjenom, što je malo vjerovatno na modernom tržištu. Moguće rješenje je da se izvrši analiza za nekoliko najvjerovatnijih omjera udjela proizvoda u paketu, uzimajući u obzir moguće promjene politike cijena, proširenje proizvodnog prostora itd.

Glavna kategorija marginalne analize je marginalni prihod. Marginalni prihod (profit) je razlika između prihoda od prodaje (bez PDV-a i akciza) i varijabilnih troškova.

Ponekad se granični prihod naziva i iznosom pokrića – to je dio prihoda koji ostaje da pokrije fiksne troškove i ostvari profit. Što je viši nivo marginalnog prihoda, to se brže nadoknađuju fiksni troškovi i organizacija ima priliku da ostvari profit.

Marginalna analiza preduzeća omogućava preduzetniku i menadžmentu preduzeća da pouzdano procene trenutnu situaciju i izglede. On mora odgovoriti na pitanje: koji su izvori i iznosi sredstava na raspolaganju preduzeću, u koje svrhe i potrebe se troši?

Analizom se ocenjuje efikasnost korišćenja novčanih sredstava i kapitala. Obavezni dio analize je proučavanje sastava i izvora prihoda i pravca rashoda preduzeća, sagledavanje obima prodaje robe i usluga, cijene prodatih proizvoda, isticanje bruto, fiksnih i varijabilnih troškova. Moraju se identifikovati i procijeniti indikatori profita i profitabilnosti, te identificirati trendovi u njihovoj dinamici.

Marginalni prihod

Termin marginalni prihod (MI), iz engleskog. marginalni prihod, koji se koristi u dva značenja:

Marginalni prihod je dodatni prihod od prodaje dodatne jedinice robe;

Prihodi od prodaje nakon nadoknade varijabilnih troškova. U ovom slučaju, granični prihod je izvor stvaranja profita i pokrivanja fiksnih troškova.

Ovo neslaganje je zbog polisemije engleske riječi marginal:

U krajnjoj liniji, odatle dolaze riječi “marginalno, marginalno” – nalazi se na granici, na granici općeprihvaćenog;

Promjena, razlika, otuda dolazi riječ „marža“ – razlika u kamatnim stopama itd.

Dakle, granični prihod su fiksni troškovi i profit. Često se umjesto graničnog prihoda koristi izraz „doprinos koji pokriva“: marginalni prihod je doprinos za pokrivanje fiksnih troškova i stvaranje neto dobiti.

Formula za izračunavanje graničnog prihoda ne pokazuje njegovu zavisnost od fiksnih troškova, varijabilnih troškova i cijene. Ali u primjerima izračunavanja graničnog dohotka jasno je da ta zavisnost postoji.

Marginalni prihod je posebno interesantan ako preduzeće proizvodi više vrsta proizvoda i potrebno je uporediti koja vrsta proizvoda daje veći doprinos ukupnom prihodu. Da biste to učinili, izračunajte koliki je dio graničnog prihoda u udjelu prihoda (prihoda) za svaku vrstu proizvoda ili proizvoda.

Marža u aktivnostima razmjene

Dobit učesnika u berzanskom trgovanju zavisi od razlike između prodajne i kupovne cene berzanske robe, koje su navedene u biltenu berze. U širem smislu, u berzanskoj praksi, termin “marža” se koristi za označavanje razlike između kurseva hartija od vrednosti.

Margin trading je obavljanje špekulativnih trgovačkih operacija korišćenjem novca i/ili robe date trgovcu na kredit, obezbeđen ugovorenim iznosom - maržom. Maržni zajam se razlikuje od jednostavnog kredita po tome što je iznos primljenog novca (ili trošak primljene robe) obično nekoliko puta veći od iznosa kolaterala (marže). Na primjer, za davanje prava na zaključenje ugovora o kupoprodaji od 100 hiljada eura za američke dolare, broker obično ne zahtijeva više od 2 hiljade dolara kao zalog. Ovo omogućava trgovcu da poveća obim transakcija sa istim kapitalom. Osim toga, kod maržnog trgovanja obično je dozvoljena prodaja robe uzete na kredit uz očekivanu naknadnu kupovinu sličnog proizvoda i otplatu kredita u naturi (robi). Ova operacija se naziva kratka pozicija ili kratka prodaja (nepokrita prodaja). Ovaj mehanizam pruža tehničku mogućnost ostvarivanja profita kada cijene padnu (primjeri su dati u nastavku).

Princip marže se široko koristi u berzanskom trgovanju bilo kojim instrumentima.

O trgovanju na marginama

Margin trading uključuje obavljanje transakcija sa imovinom primljenom od brokera na kredit. To može biti gotovina ili roba kojom se trguje: na primjer, dionice, fjučers ugovori. Marginsko kreditiranje ima svoje specifičnosti. Obično su predviđeni sledeći uslovi:

Za dobijanje kredita nije potrebno prethodno odobrenje ili posebna registracija;

Kredit je obezbeđen gotovinom i drugom imovinom koja se nalazi na odgovarajućim računima;

Kredit se obezbjeđuje sredstvima sa liste sredstava sa kojima se mogu obavljati marginalne transakcije;

Krediti tokom trgovačke sesije daju se besplatno;

U mnogim slučajevima, kao što je trgovanje dionicama, postoji naknada za produženje kredita na više od jednog dana. To je obično dogovoreni procenat iznosa kredita ili tržišne vrijednosti pozajmljene imovine. Tipično, kamatna stopa zavisi od vrste pozajmljene imovine i fokusirana je na postojeće kamatne stope za slične transakcije u „redovnom“ međubankarskom kreditiranju.

Veličina zahtjeva za maržom u velikoj mjeri ovisi o likvidnosti robe kojom se trguje. Na deviznom tržištu, marža je obično 0,5-2%. Vikendom može porasti na 5-10%. U SAD, Velikoj Britaniji, Njemačkoj, marža na berzi može biti 20-50%. U Rusiji, za trgovanje nekim dionicama za neke trgovce, Federalna služba za finansijska tržišta (do 2004. godine njene funkcije je obavljala Federalna komisija za tržište vrijednosnih papira) dozvoljava maržu od 25 - 50% iznosa ugovora (od februara 2007). Veličina marže može ovisiti o smjeru prve transakcije (kupovina ili prodaja).

O maržnoj trgovini derivatima

Regulatorni organi u kriznim situacijama dodatno ograničavaju mogućnost obavljanja marginskih transakcija. Kako bi se suzbila panika i glasine koje su zahvatile Wall Street, Komisija za hartije od vrijednosti je od 21. jula 2008. hitno ograničila kratku prodaju vrijednosnih papira 19 velikih finansijskih kompanija, a od 19. septembra 2008. ova lista je proširena na 799 finansijskih kompanija. Uprava za finansijske usluge Ujedinjenog Kraljevstva (FSA) uvela je privremenu zabranu kratkoročne prodaje dionica na Londonskoj berzi od 19. septembra 2008. do 16. januara 2009. godine.

Federalna služba za finansijska tržišta Rusije obustavila je 17. septembra 2008. godine trgovanje svim hartijama od vrijednosti na ruskim berzama. U komentaru šefa Federalne službe za finansijska tržišta Rusije Vladimira Milovidova, ovaj korak se objašnjava činjenicom da „brokeri nastavljaju da ulaze u marginalne transakcije i otvaraju kratke pozicije, što dodatno destabilizuje situaciju“.

Koncept marginalnog trgovanja

Margin trgovina uvijek pretpostavlja da će trgovac nakon nekog vremena definitivno izvršiti suprotnu operaciju za istu količinu robe. Ako je prva bila kupovina, onda će sigurno uslijediti prodaja. Ako je prva bila prodaja, onda se svakako očekuje kupovina. Nakon prve operacije (otvaranje pozicije), trgovac je obično lišen mogućnosti da slobodno raspolaže kupljenim proizvodom ili sredstvima dobijenim od prodaje. Kao kolateral zalaže i dio vlastitih sredstava u visini ugovorene marže. Broker pažljivo prati otvorene pozicije i kontroliše veličinu mogućeg gubitka. Ako gubitak dostigne kritičnu vrijednost (na primjer, pola marže), broker može kontaktirati trgovca s prijedlogom da založi dodatna sredstva kao kolateral. Ovaj poziv se zove margin call - sa engleskog. Poziv na marginu (doslovni prijevod - zahtjev margine). Ako sredstva nisu primljena, a gubitak nastavi da raste, broker će nasilno zatvoriti poziciju u njegovo ime. Nakon druge operacije (zatvaranja pozicije) generira se finansijski rezultat u visini razlike između kupovne i prodajne cijene, a oslobađa se i kolateralna marža kojoj se dodaje rezultat operacije. Ako je rezultat pozitivan, trgovac će dobiti natrag više novca u iznosu dobiti nego što je obećao. Ako je rezultat negativan, gubitak će se odbiti od depozita, a samo ostatak će biti vraćen. U najgorem slučaju, od kolaterala neće ostati ništa.

Trgovac nema nikakve dodatne finansijske obaveze prema brokeru za primljeni kredit, osim obezbjeđivanja marže. Uobičajeno, broker ne može tražiti dodatna sredstva na osnovu toga što je pozicija zatvorena sa gubitkom koji premašuje iznos obezbeđenog kolaterala. Ova situacija se može dogoditi na otvaranju novog trgovačkog dana, kada trgovanje počinje sa jakim jazom u odnosu na kotacije prethodnog dana. U ovom slučaju, rizik od dodatnih gubitaka leži na brokeru. Ovo je fundamentalna razlika između trgovanja na marginama i trgovine pomoću konvencionalnog kredita. Na ovaj način, maržna trgovina je slična kockanju, gdje je rizik obično ograničen veličinom opklade.

Marginsko trgovanje na deviznom tržištu

Da bi bio u mogućnosti da obavlja trgovinu na marginama, broker obično ne daje trgovcu potpuno vlasništvo nad instrumentima kojima se trguje ili zahteva izvršenje posebnog ugovora o kolateralu. Trgovac ne bi trebao biti u mogućnosti spriječiti brokera da prisili pozicije da se zatvore. Vrlo često se roba i/ili prihodi od prodaje uopšte ne prenose u vlasništvo trgovca. U obzir se uzima samo njegovo pravo da izda nalog za kupovinu/prodaju. U pravilu, to je dovoljno za transakcije špekulativne prirode, kada trgovac nije zainteresiran za predmet trgovine, već samo za mogućnost zarade na razlici u cijeni. Ova vrsta trgovanja bez stvarne isporuke smanjuje režijske troškove špekulanta.

Za brzo određivanje međuprofita obično se izračunava cijena boda - promjena rezultata uz minimalnu promjenu kotacije (za jedan poen). Nakon toga, cijena boda se jednostavno množi sa brojem bodova promjene u kotaciji.

Šta je maržinsko trgovanje

Alternativni nazivi za trgovanje na marginama

Postoje i drugi nazivi za trgovanje na marginama.

Trgovanje uz pomoć poluge

Leveridž je odnos između iznosa kolaterala i pozajmljenog kapitala koji se za njega izdvaja. Umjesto označavanja veličine marže, naznačite veličinu poluge (leveridža) u obliku koeficijenta koji pokazuje odnos iznosa kolaterala i veličine datog kredita. Na primjer, zahtjev za marginom od 20% odgovara polugi od 1:5 (jedan do pet), a zahtjev margine od 1% odgovara polugi od 1:100 (jedan prema sto). U ovom slučaju se kaže da trgovac dobija 5 (ili 100) puta više sredstava za trgovanje od iznosa njegovog sigurnosnog depozita.

Trgovina bez isporuke

Ovaj izraz naglašava specifičnost ove vrste operacije, ali ne daje predstavu o stvarnim uvjetima trgovanja.

Prednosti maržinskog trgovanja

Prednosti marginalnog trgovanja za trgovca:

Omogućava trgovcu da više puta povećava obim transakcija bez povećanja iznosa potrebnog kapitala;

Omogućava trgovcu da obavlja transakcije na kapitalno intenzivnim tržištima čak i bez posjedovanja vlastitih značajnih iznosa novca;

Pruža tehničku mogućnost ostvarivanja profita kada cijene padnu.

Prednosti marginalnog trgovanja za brokera:

Dodatni prihodi u vidu otplate kamata za korišćenje kredita. Kamata na maržni zajam je često znatno veća od kamata na depozite u bankama (brokeru je isplativije koristiti sredstva za marginalno kreditiranje klijenata nego plasirati sredstva na bankarske depozite);

Klijent obavlja transakcije za veći obim, što dovodi do povećanja brokerskih provizija, uključujući i u obliku spreada za brokerske market mejkere;

Broker proširuje krug potencijalnih klijenata spuštanjem minimalnog praga kapitala koji je dovoljan za obavljanje transakcija.

Rizici marginalnog trgovanja

Široko rasprostranjena upotreba maržnog trgovanja povećava broj i količinu transakcija na tržištu. To dovodi do povećanja stope promjene rezultata trgovačke operacije i do povećanja rizika. Povećanje obima transakcija utiče na prirodu tržišta. Veliki broj haotičnih malih transakcija povećava likvidnost tržišta i stabilizuje ga. S druge strane, ako su trgovine jednosmjerne, mogu značajno povećati fluktuacije cijena.

Korištenje poluge proporcionalno povećava brzinu generiranja prihoda kada se cijena kreće prema otvorenoj poziciji. Međutim, ako se cijena kreće u suprotnom smjeru, stopa povećanja gubitaka raste u potpuno istoj mjeri. To može dovesti do vrlo brzog bogaćenja i brzog gubitka kapitala. Da biste pronašli optimalnu količinu iskorištene poluge, morate obratiti pažnju na prosječnu volatilnost kotacija za instrument kojim se trguje. Što je volatilnost veća, veća je vjerovatnoća da korištenje visoke poluge može dovesti do značajnih gubitaka čak i zbog slučajnih fluktuacija na tržištu.

Marža vrijednosnih papira

Za hartije od vrijednosti, koncept marže formiraju tri važne komponente: maržni zajam, maržni depozit i zahtjev za maržom. Margin zajam je iznos novca koji investitor pozajmljuje od svog brokera za kupovinu vrijednosnih papira. Maržni depozit je iznos kapitala koji je uložio investitor za kupovinu hartija od vrijednosti na margin računu. Zahtjev za maržom je minimalni iznos koji klijent mora deponovati, obično izražen kao procenat trenutne tržišne vrijednosti. Veličina depozita na margini može biti veća ili jednaka zahtjevu za marginom.

Pozajmljivanje novca za kupovinu hartija od vrednosti naziva se „kupovina uz maržu“ (kupovina „na maržu“ ili kupovina uz plaćanje dela iznosa uz pomoć kredita). Kada investitor pozajmi novac od svog brokera da bi kupio dionicu, od njega se traži da otvori margin račun kod brokera, potpiše odgovarajući ugovor i slijedi brokerove margine. Kredit na računu je obezbeđen hartijama od vrednosti i novcem investitora. Ukoliko cijena dionice značajno padne, investitor će morati uplatiti dodatna sredstva na račun ili prodati dio dionica.

Odbor Federalnih rezervi i samoregulatorne organizacije poput Njujorške berze i FINRA postavljaju jasna pravila za trgovinu maržom. U SAD, Uredba T dozvoljava investitorima da pozajme do 50 posto vrijednosti vrijednosnih papira kupljenih uz maržu. Procenat kupovne cijene hartija od vrijednosti koji investitor mora platiti naziva se početna marža. Da bi kupio vrijednosne papire uz maržu, investitor prvo mora deponovati određeni iznos gotovine ili hartija od vrijednosti kvalifikovanih za brokera koji će biti dovoljni da ispuni početnu marginu za kupovinu.

Prema pravilima NYSE i FINRA, nakon što investitor kupi dionice uz maržu, klijentov margin račun mora održavati određeni minimalni iznos sredstava. Ova pravila propisuju da investitori na svom računu moraju imati sredstva u iznosu od najmanje 25 posto tržišne vrijednosti hartija od vrijednosti koje posjeduju. To se zove "margina održavanja". Za učesnike na tržištu klasifikovane kao Pattern Day Traders, minimalna margina je 25.000 USD ili 25% ukupne tržišne vrednosti hartija od vrednosti, šta god je veće.

Ako stanje na maržnom računu padne ispod minimalnih zahtjeva, broker ima pravo likvidirati poziciju ili zahtijevati od investitora povećanje iznosa kolaterala, tj. deponovanje dodatnih sredstava.

Brokeri također postavljaju svoje minimalne zahtjeve za maržu, tzv. "lokalni" zahtjevi (kućni zahtjevi). Neki brokeri imaju blaže uslove kreditiranja od drugih, koji se takođe mogu razlikovati od klijenta do klijenta. Uprkos tome, brokeri su dužni da svoje aktivnosti obavljaju u skladu sa utvrđenim zahtjevima regulatornih organizacija.

Ne mogu se sve vrijednosne papire kupiti uz maržu. Kupovina na margini je mač sa dvije oštrice. Kao rezultat takvog trgovanja, možete ili ostvariti velike profite ili pretrpjeti velike gubitke. Na nestabilnom tržištu, investitori koji su posudili novac od svojih brokera možda će morati da polože dodatna sredstva ako cijena dionica značajno padne (ako kupuju uz marginu) ili previše poraste (ako smanje dionice). U takvim slučajevima, brokeri imaju pravo likvidirati poziciju bez obavještavanja investitora. Izuzetno je važno kada skraćujete dionice i kupujete na margini da pratite svoje pozicije u realnom vremenu.

Robna marža

Robna marža je iznos novca uložen od strane investitora za održavanje fjučers ugovora.

Zahtjeve za maržu za fjučerse ili fjučers opcije postavlja svaka berza putem algoritma izračuna poznatog kao "SPAN marža". SPAN (Standard Portfolio Analysis of Risk) procjenjuje ukupni rizik portfelja tako što izračunava najveće moguće gubitke koje derivati i fizički instrumenti sadržani u datom portfoliju mogu rezultirati u određenom vremenskom intervalu (obično jedan trgovački dan). Vrednovanje se vrši izračunavanjem dobiti i gubitaka pod različitim tržišnim uslovima. Najvažniji dio SPAN metodologije je SPAN Risk Array, koji je skup numeričkih vrijednosti koje predstavljaju povećanje i smanjenje vrijednosti određenog ugovora pod različitim uvjetima. Svako stanje se naziva scenarijem rizika. Numerička vrijednost svakog scenarija rizika odražava dobit i gubitak u vrijednosti ugovora pod različitim kombinacijama promjena cijene (ili osnovne cijene), volatilnosti i pristupa isteku.

Kao i hartije od vrijednosti, roba ima početne i minimalne zahtjeve za maržu. Ovi zahtjevi se obično postavljaju na pojedinačnim berzama i predstavljaju procenat trenutne vrijednosti fjučers ugovora, koji se utvrđuje na osnovu volatilnosti i cijene ugovora. Inicijalna margina za fjučers ugovor je iznos novca koji se mora staviti kao kolateral da bi se otvorila pozicija u ugovoru. Da biste kupili fjučers ugovor, morate ispuniti početnu marginu, odnosno prenijeti ili već imati potreban iznos sredstava na svom računu.

Minimalna marža za robu je iznos sredstava koji se mora održavati na računu da bi se održala pozicija u fjučers ugovoru. Predstavlja minimalni nivo stanja na računu na koji možete pasti bez potrebe za uplatom dodatnih sredstava. Stavke se svakodnevno označavaju na tržištu i vaš račun se prilagođava za sve nastale dobitke ili gubitke. Budući da osnovne cijene robe variraju, postoji mogućnost da bi vrijednost robe mogla pasti na nivo koji bi uzrokovao da stanje na vašem računu padne ispod minimalnih zahtjeva za maržu. Ako se to dogodi, broker će najvjerovatnije zahtijevati povećanje iznosa kolaterala (margin call). U ovom slučaju, morat ćete deponovati dodatna sredstva kako biste ispunili zahtjev za marginom.

Početna margina

Početna margina je iznos novca koji mora biti na klijentovom trgovačkom računu da bi on otvorio poziciju. Ako na računu ima manje novca od navedenog nivoa, terminska transakcija se ne može završiti. Ovaj iznos je naznačen za jedan fjučers ugovor, mora se pomnožiti sa njihovim brojem u transakciji. Dobit ostvarena promjenama cijene ovih ugovora dodaje se na stanje računa klijenta na kraju trgovačkog dana. Isto tako, gubitak se odbija od njega, ali samo dok se ne dostigne određeni nivo.

O početnoj marži

Margina održavanja

Marža održavanja je isti nivo sredstava ispod kojeg trgovački račun ne može pasti ako na njemu postoje otvorene pozicije. Ako klijent pretrpi gubitke kao rezultat promjena cijena na berzi, iznos na njegovom računu može pasti ispod nivoa marže za održavanje. Ista situacija može nastati ako je nivo marže podigla berza, a na računu nije bilo dovoljno slobodnog novca da bi se ispunili novi uslovi. U tom slučaju klijent dobija poziv od brokera koji ga obavještava o nedostatku sredstava. Ova poruka od brokera poznata je među trgovcima kao „margin call“. Ova situacija se može riješiti na dva načina - ili dodati dodatna sredstva na račun za trgovanje, ili zatvoriti dio postojećih pozicija kako bi se oslobodio dio sredstava koja se koriste kao garancija marže. Ako klijent ne preduzme ništa u utvrđenom roku, broker se može zaštititi samostalno zatvaranjem klijentskih pozicija po cijenama dostupnim na tržištu.

Koncept marže održavanja

Navedena margina

Kotirana margina je razlika između dva nivoa prinosa ili između referentnog indeksa i cijene dionice.

Dodatna marža

Dodatna marža se odnosi na obavezu davanja dodatnog kolaterala.

Pozivi na marginu su jedna opcija u kojoj brokeri zahtijevaju dodatnu gotovinu ili kolateral kada njihove vrijednosne papire postanu djelimično bezvrijedne.

Marža depozita

Marža depozita je instrument koji se koristi u trgovanju uz pomoć poluge na berzama fjučersa. „Efekat poluge“ objašnjava se činjenicom da za kupovinu fjučers ugovora morate imati na svom brokerskom računu samo iznos koji odgovara kolateralu (GB), odnosno 1-20% vrijednosti osnovne imovine . Ovaj iznos, koji je zamrznut na vašem računu kada otvarate pozicije, naziva se depozitna marža. Na njemu možete kupiti fjučerse ukupne vrijednosti 5-100 puta veće od sadržaja vašeg depozitnog računa.

Berza ima pravo da promeni stope kolaterala (GS). Zanimljivo je napomenuti da to može uticati na vrijednost samih ugovora na berzi. Dakle, povećanje GO stope može dovesti do smanjenja vrijednosti fjučers ugovora. To se dešava zbog nedostatka sredstava za pokrivanje depozitne marže malih učesnika na tržištu. Počinju zatvarati pozicije, što dovodi do lavinskog pada cijena.

Margina varijacije

Varijacijska marža je iznos koji plaća/primi banka ili učesnik u trgovanju na berzi u vezi sa promenom novčane obaveze za jednu poziciju kao rezultat njenog prilagođavanja od strane tržišta.

Za terminske ugovore, varijantna marža se utvrđuje sljedećim redoslijedom:

Na dan zaključenja fjučers ugovora - kao razlika između cijene po kojoj je ovaj ugovor zaključen i cijene poravnanja odgovarajućih fjučers ugovora, koja proizilazi iz rezultata trgovanja na kraju dana njegovog zaključenja;

Na dan između dana zaključenja i dana raskida fjučers ugovora - kao razlika između prethodne cene poravnanja relevantnih fjučers ugovora i poslednje cene poravnanja;

Na dan raskida fjučers ugovora - kao razlika između prethodne namirene cijene relevantnih fjučers ugovora i cijene po kojoj je ugovor raskinut.

Šta je margina varijacije

Varijacijska marža na berzi je koncept koji se prvenstveno odnosi na trgovinu fjučersima. U ovom slučaju se naziva varijacijskim zbog stalne promjene. Računa se od trenutka otvaranja pozicije. Recimo da smo kupili fjučers ugovor na indeks RTS-a po ceni od 150.100 poena, a deset minuta kasnije cena je porasla na 150.200 poena. U ovom slučaju, veličina margine varijacije bila je 100 bodova, ali, naravno, ovaj parametar se mjeri ne u bodovima, već u rubljama (to jest, otprilike 67 rubalja). Ako ne uzmemo profit, već jednostavno nastavimo da držimo poziciju otvorenom, tada na kraju trgovačke sesije (to jest, na večernjem kliringu), varijantna marža ide u kolonu akumuliranih prihoda i na novi trgovački dan, marža će ponovo početi da se akumulira.

Jednostavno, ako smo poziciju držali otvorenom jednu sesiju trgovanja, onda će dobit i gubitak na transakciji biti jednaki vrijednosti marže, a ako je pozicija bila otvorena nekoliko sesija, onda je njen rezultat zbir vrijednosti marže za svaki dan. Pozitivna vrijednost marže označava profit u datom vremenskom intervalu (odnosno, ispravno smo odredili smjer kretanja cijene), negativna marža ukazuje na gubitke na našem trgovačkom računu.

Određivanje margine varijacije

Prednja margina

Prednja margina je razlika (popust ili premija) između kursa za gotovinske transakcije (spot) i za oročene transakcije. Forvard marža se zasniva na pravilu kamatnog pariteta, koje kaže da terminska stopa ima tendenciju da bude onoliko poena iznad spot stope koliko je procentualna stopa u jednoj valuti niža od kamatne stope u drugoj valuti, i obrnuto.

Terminske marže, kao i devizni kursevi, prikazane su kao dvosmerna kvota: marža kupca i marža prodavca. Budući da kupovna stopa (bez obzira na spot ili terminsku) uvijek mora biti niža od stope traženja (a margina između stope terminske ponude i ponude mora biti veća od margine između stope ponude i traženja), u slučaju popusta velika cifra se oduzima od kupovnog kursa spot, a manja - od spot prodajnog kursa. U slučaju premije, naprotiv, promptnoj kupovnoj stopi dodaje se manja cifra, a promptnoj stopi prodaje veća.

Marža na Forexu

Marža kladionice

Kladionica je pravno lice čija je djelatnost primanje opklada od svojih klijenata na različite događaje. U slučaju tačno predviđenog ishoda, igrač dobiva pobjedu. Ako je opklada netačna, veličina njegove opklade ide u kancelariju. Poslovni plan ureda predviđa redovno praćenje javnog mnijenja o raznim događajima, te stoga, bez obzira na ishod utakmica, kladionica uvijek ima zagarantovan profit. Veličina ovog profita naziva se marža.

Nakon registracije u kladionici, igraču postaje dostupna bogata lista sportskih događaja, takozvana „linija“. Zadatak igrača je jednostavan da odabere meč koji mu se sviđa i tačno predvidi njegov ishod. A u slučaju tačno predviđenog ishoda, kladionica dopunjava račun igrača iznosom dobitka. Ali vjerovatnoća ishoda događaja, kao što je poznato, nije ista.

O kladioničarskoj marži

Svaka kladionica ima svoju maržu. Što je kancelarija veća, što je obimnija lista klijenata-igrača, manja marža osigurava dobar profit. Za velike kompanije koje su već stekle ime na svjetskom tržištu i imaju veliki promet sredstava, 5% je sasvim dovoljno. U malim kancelarijama, marža se kreće od 10% do 20%, što utiče na atraktivnost kvota.

Bankovna marža

Bankarska marža je razlika između kreditnih i depozitnih kamatnih stopa, između kreditnih stopa za pojedinačne zajmoprimce, između kamatnih stopa na aktivne i pasivne transakcije.

Kamatna marža

Kamatna marža je razlika između prihoda od kamata i rashoda komercijalne banke, između primljene i plaćene kamate. On je glavni izvor dobiti banke i namijenjen je za pokrivanje poreza, gubitaka od špekulativnih transakcija i takozvanog “tereta” – viška nekamatnih prihoda nad nekamatnim rashodima, kao i bankarskih rizika.

Veličina marže može se okarakterizirati njenom apsolutnom vrijednošću u rubljama i brojnim finansijskim pokazateljima.

Apsolutna vrijednost marže može se izračunati kao razlika između ukupnih prihoda i rashoda od kamata banke, kao i između prihoda od kamata na određene vrste aktivnih poslova i rashoda od kamata vezanih za sredstva koja se koriste za te poslove. Na primjer, između plaćanja kamata na kredite i rashoda kamata na kreditne resurse.

Dinamiku apsolutne vrijednosti kamatne marže određuje nekoliko faktora:

Obim kreditnih ulaganja i drugih aktivnih poslova koji ostvaruju prihod od kamata;

Kamatna stopa na aktivno poslovanje banke;

Kamatna stopa na pasivno poslovanje banaka;

Razlika između kamatnih stopa na aktivne i pasivne operacije (spred);

Udio beskamatnih kredita u kreditnom portfelju banke;

Dionice rizičnih aktivnih operacija koje ostvaruju prihod od kamata;

Odnos između vlasničkog kapitala i privučenih resursa;

Struktura privučenih resursa;

Način obračuna i naplate kamate;

Sistem formiranja i računovodstva prihoda i rashoda;

Stopa inflacije.

Postoje razlike između domaćih i stranih standarda za obračunavanje prihoda od kamata i bankarskih rashoda, koje utiču na veličinu kamatne marže.

Postoje dvije metode računovodstva transakcija koje se odnose na pripisivanje obračunate kamate na privučena i plasirana sredstva na račune rashoda i prihoda banke: gotovinski metod i metod „obračunavanja“ („akumulacije“).

Neto kamatna marža (NIM) je jedan od ključnih pokazatelja poslovanja banke, koji odražava efektivnost aktivnih operacija koje banka obavlja. Definiše se kao omjer razlike između prihoda od kamata (provizija) i rashoda od kamata (provizija) prema aktivi banke.

Profitabilnost bankeKreditna marža

Kreditna marža je razlika između troškova pozajmljenih sredstava banke i prihoda od kreditiranja.

Kreditna marža

Nije tajna da banke svojim klijentima ne daju kredite po trošku. Banke povećavaju kamatnu stopu za određeni procenat u zavisnosti od stepena rizika. Ova razlika između cijene robe, prema ugovoru o kreditu, i iznosa kredita za kupovinu robe, naziva se marža kredita. Među svim kreditnim proizvodima, najveća je kreditna marža kod kreditiranja kartica, nešto niža kod POS kredita (tzv. krediti u trgovinama), a još niža kod potrošačkih kredita (krediti izdani u gotovini). Najniže marže kredita u hipotekarnom i auto-kreditiranju.

Prema postojećem finansijskom zakonu, visok rizik vezan za davanje kredita mora odgovarati visokoj profitabilnosti poslovanja (premija rizika) i obrnuto. Stoga su krediti koji se daju uz likvidne kolaterale (hipoteke, auto-krediti) manje rizični i donose banci manji prihod od potrošačkih kredita ili kreditnih kartica. Najveća kreditna marža je kod kreditiranja kartica, jer je najrizičnija; u stvari, sredstva se pozajmljuju na ime prometa dužnika na računu bez ikakvog kolaterala. Marža kod takvog kreditiranja može biti veća od 10%. Približno istu kreditnu maržu banke uključuju u cijenu kredita prilikom podnošenja zahtjeva za potrošačke kredite. To je zbog činjenice da se krediti daju bez kolaterala, što znači da su najrizičniji za banku. Danas mnoge banke koje su aktivno uključene u kreditiranje kartica i potrošača imaju samo gubitke koji dostižu 15-20%, pa su rizici ugrađeni u kreditnu maržu.

U posljednje vrijeme banke su neznatno smanjile broj kredita u gotovini, smanjile marže i shodno tome snizile stope. Zauzvrat, potencijalni zajmoprimci su dobili uslove za dodatno obezbeđenje otplate kredita: životno osiguranje, garanciju jedne ili dve osobe, obavezno zapošljavanje. I prvi i drugi smanjuju bankarske rizike, a time i marže i stope. Sada su neosporni lideri u pogledu troškova kreditni krediti. Što se tiče hipotekarnih kredita, marža na njih je nekoliko posto godišnje, budući da su manje rizični, rizik je skoro nula. Kod auto kredita rizik je smanjen kolateralom.

Auto krediti i hipoteke imaju najniže kamatne stope: kod auto kredita oko 13%, kod hipotekarnih kredita - 14%, kod potrošačkih kredita - 21-25%. Vrijedi napomenuti da sav profit ne ide u džepove bankara. Maržu ne treba brkati sa prihodom koji banka ostvaruje davanjem kredita, jer zbog velikih rizika i gubitaka prihod može biti mali, a marža visoka. Marža uključuje ne samo prihode, već i troškove, gubitke, obavezne rezerve i troškove obaveza. Različite vrste kreditiranja koriste različite izvore obaveza, koje imaju i različite nivoe rizika, pa je nivo prihoda približno isti čak i po različitim stopama.

Margina solventnosti

Margina solventnosti je pokazatelj solventnosti osiguravajućeg društva. Izračunava se kao razlika između imovine osiguravača i njegovih obaveza.

Procjena i praćenje solventnosti osiguravajućeg društva je važno za svaku osiguravajuću organizaciju i za cijelo tržište osiguranja. Organi za nadzor osiguranja razvijaju zahtjeve za solventnost i uspostavljaju restriktivne mjere za one osiguravajuće organizacije koje ne ispunjavaju ove zahtjeve. Jedan od uslova za osiguravajuće organizacije je uspostavljanje minimalnog nivoa margine solventnosti, koji se utvrđuje kroz standardni odnos imovine i obaveza osiguravača.

Standardni omjer imovine i obaveza osiguravača podrazumijeva vrijednost (marginu solventnosti) u okviru koje osiguravač mora imati vlasnički kapital oslobođen ikakvih budućih obaveza, sa izuzetkom potraživanja osnivača, umanjen za vrijednost nematerijalne imovine. imovine i potraživanja čiji su rokovi otplate istekli.

Pravilnik o postupku obračuna osiguravatelja standardnog omjera imovine i obaveza osiguranja koje su prihvatili, koji je izradilo i odobrilo Ministarstvo finansija Ruske Federacije, uspostavlja metodologiju za izračunavanje margine solventnosti. Osiguravajuća društva, u skladu sa ovom Uredbom, na osnovu računovodstvenih i izvještajnih podataka, svaki kvartal analiziraju svoj finansijski položaj, uključujući i izračunavanje margine solventnosti.

Kontrola margine solventnosti svodi se na izračunavanje standardne margine solventnosti i stvarne margine solventnosti. Smatra se da osiguravajuća organizacija ispunjava zahtjeve solventnosti ako je stvarna margina solventnosti veća ili jednaka standardnoj margini solventnosti.

Damping marža

Damping marža - u vanjskotrgovinskim aktivnostima, omjer normalne vrijednosti proizvoda (cijena sličnog ili direktno konkurentnog proizvoda u državi proizvođača ili izvoznika (unija stranih država) proizvoda u normalnom toku trgovine za takav proizvod, umanjen za izvoznu cijenu takvog proizvoda na njegovu izvoznu cijenu U skladu sa Federalnim zakonom „O mjerama zaštite ekonomskih interesa Ruske Federacije u vanjskoj trgovini robom” (član 8), damping marža. se utvrđuje na osnovu poređenja normalne vrijednosti proizvoda koji je predmet antidampinške istrage u zemlji izvoznika i izvozne cijene navedenog proizvoda.

Izvori i linkovi

Izvori tekstova, slika i video zapisa

wikipedia.org - besplatna enciklopedija Wikipedia

bizkiev.com - elektronski časopis o poslovanju

marketch.ru - informativna stranica o marketingu

finansiko.ru - web stranica o financijama i zaradi

dic.academic.ru - rječnici i enciklopedije o akademiku

prostobiz.ua - informativna stranica o poslovanju i financijama

offisny.ru - informativna stranica za pomoć trgovcima

s-tigers.com.ua - stranica o trgovanju i upravljanju

ru.bforex.com - stranica o trgovanju na Forex tržištu

probukmeker.ru - stranica o kladionicama i opkladama

interactivebrokers.com - stranica o trgovanju dionicama

emagnat.ru - časopis o poslovanju i financijama

signaliforex.ru - stranica o trgovanju na deviznom tržištu

forexarena.ru - stranica o trgovanju na Forex tržištu

zhuk.net - web stranica o menadžmentu kompanije

btimes.ru - magazin o poslovanju u Rusiji i inostranstvu

banki.ru - stranica o bankama i bankarstvu

banki-delo.ru - stranica o bankama i financijama Bankarstvo

programma-avtokreditovaniya.ru - informativna stranica o auto kreditima

vedomosti.ru - portal za informacije i vijesti Vedomosti

finances-analysis.ru - stranica o financijskoj analizi

moneytimes.ru - online časopis o financijama

ngpedia.ru - elektronska enciklopedija nafte i plina

iknowit.ru - online magazin Kako stvari funkcioniraju

futures101.ru - blog o tržištu fjučersa i derivata

allfi.biz - informativni portal o investicijama

aup.ru - administrativni i upravljački portal

pravoteka.ru - portal pravne pomoći Pravoteka

mrcmarkets.ru - stranica o Forex trgovanju

macd.ru - web stranica o financijama i kotacijama dionica

afdanalyse.ru - stranica o metodama finansijske analize

lawmix.ru - informativna stranica o poslovanju

msfo-dipifr.ru - stranica o MSFI i Dilifr ispitu

Linkovi na Internet usluge

forexaw.com - informativno-analitički portal o finansijskim tržištima

google.ru - najveći pretraživač na svijetu

video.google.com - pretražujte video zapise na internetu koristeći Google

translate.google.ru - prevodilac sa Google pretraživača

yandex.ru - najveći pretraživač u Rusiji

wordstat.yandex.ru - usluga iz Yandexa koja vam omogućava da analizirate upite za pretraživanje

video.yandex.ru - pretražujte video zapise na Internetu putem Yandexa

images.yandex.ru - pretraga slika putem usluge Yandex

Veze za aplikacije

windows.microsoft.com - web stranica Microsoft Corporation, koja je kreirala Windows OS

office.microsoft.com - web stranica korporacije koja je kreirala Microsoft Office

chrome.google.ru - često korišteni preglednik za rad sa web stranicama

hyperionics.com - web stranica kreatora programa za snimanje ekrana HyperSnap

getpaint.net - besplatni softver za rad sa slikama

etxt.ru - web stranica kreatora programa eTXT Anti-plagijat

Kreator članka

vk.com/panyt2008 - VKontakte profil

odnoklassniki.ru/profile513850852201- profil u Odnoklassniki

facebook.com/profile.php?id=1849770813- Facebook profil

twitter.com/Kollega7 - Twitter profil

plus.google.com/u/0/ - profil na Google+

livejournal.com/profile?userid=72084588&t=I - blog na LiveJournalu

Margina: šta je to jednostavnim riječima? Vrste marže

Izraz “marža” čuje svaka osoba povezana s poslovanjem. Često biznismeni početnici i obični ljudi brkaju maržu sa profitom, smatrajući da je jedna riječ zamjena za drugu. Međutim, unatoč činjenici da oba koncepta pomažu u procjeni ekonomskog rezultata aktivnosti organizacije, ipak postoji razlika između njih. Pokušajmo to shvatiti.

Značenje riječi "marža" u različitim područjima:

- Margina(u profesionalnom smislu) - kolateral za dobijanje kredita u novčanoj ili robnoj protuvrijednosti, koji se naknadno koristi za obavljanje špekulativne berzanske transakcije;

- Margina(prevod sa engleskog - razlika; prednost) - koeficijent koji se koristi u ekonomiji koji označava razlike između finansijskih veličina. Na primjer, cijene dionica ili cijene proizvoda;

- U opštem tržišnom rečniku, razlika između cene proizvoda ili usluge i njegove cene (analogija sa profitom).

U inostranstvu, marža se smatra kamatnom stopom koja određuje proporciju dobiti u odnosu na krajnju cenu proizvoda. Tako se ocjenjuje progresivnost određene kompanije. Kod nas marža znači „neto profit“, tako da nema govora o posebnim računskim metodama za određivanje marže ili profita, jer su to praktično ista stvar.

Koje su margine?

- Operativna marža – odnos poslovnih prihoda kompanije i njenih prihoda. Jednostavno rečeno, pokazuje koliko novca kompanija zarađuje ili gubi od svog osnovnog poslovanja za svaku prodanu jedinicu;

- Bruto marža – procenat bruto dobiti od svake rublje prodaje. Kako se ovaj procenat povećava, tako se povećava i premija koju će kompanija dobiti nakon prodaje robe i usluga;

- Margina varijacije a - iznos koji se plaća ili oduzima od gotovinskog stanja trgovca, na osnovu rezultata konfiguracije deviznih obaveza tokom transakcija. Takođe, ovo je pokazatelj po kojem se iznos sredstava uzetih kao kolateral može povećati ili smanjiti. Nivo marže varira u zavisnosti od rezultata trgovanja: na kraju trgovačke sesije, akumulirana varijantna marža se dodaje na račun ili povlači sa njega (povratna marža). Ako trgovac drži poziciju jednu sesiju trgovanja, rezultat trgovanja će biti jednak marži varijacije. Ako trgovac ostane na istom nivou dugo vremena, nastavit će rasti svakim danom, nakon čega će se, na kraju, indikatori VM-a razlikovati od monetarnog ishoda transakcije;

- Kamatna marža — razlika između dobiti poslovne banke i njenih troškova, tj. između kupljene i plaćene kamate. Smatra se jednom od glavnih karakteristika u bankarskoj industriji. Na kamatnu maržu utiču svi aspekti rada banke: interno i eksterno aktivno poslovanje, kreditne i depozitne obaveze, odnos između sopstvenog i pozajmljenog kapitala itd. PM se obračunava u apsolutnom ili procentnom smislu.

Najjednostavnija formula za određivanje marže:

Formula marže = (Konačni trošak robe - Trošak) / Trošak robe * 100%

Na primjer, cijena kilograma banana je 60 rubalja, a maloprodajna cijena u trgovini je 85 rubalja. To znači da je marža jednaka: (85-60)/85*100%= 33,3%.

Nije teško pogoditi da je iznos marže naznačen u procentima. Svaki pokazatelj ove formule uzima se u apsolutnoj vrijednosti ili valuti koja je primjenjiva na određeno područje ekonomske aktivnosti. Kod nas se obračun marže najčešće vrši u rubljama i koristi se u prirodnom i berzanskom trgovanju, tržištu osiguranja i bankarskom sektoru.

Koja je razlika između marže i marže?

Razumijevanje marže na berzanskom tržištu je prilično specifično; Međutim, ljudi koji se ne upuštaju u takve ekonomske suptilnosti često griješe u tom pogledu. Još jedna popularna zabluda je izjednačavanje marže sa maržama na proizvodima. Razliku je prilično lako odrediti: marža je omjer primljene dobiti i tržišne cijene određenog proizvoda. Trgovačka marža je okarakterisana kao odnos novčane koristi od prodaje proizvoda i troškova.

Da rezimiramo, treba napomenuti da je glavna razlika između marže i profita (u opštem smislu) činjenica da je to jedan od glavnih analitičkih omjera učinka u bankarskom sektoru i na deviznom tržištu. Za trgovce, visina marže koju daje broker je izuzetno važna. I samo zbog analitičke procjene dividendi, marža se može uporediti sa maržom u maloprodaji. Jednostavnim riječima, marža je razlika između prihoda od prodaje proizvoda i njegove početne cijene.

Prilikom korištenja informacija u cijelosti ili djelimično, link na UniCredit (za Internet resurse - hiperlink www..