Вопрос возврата задолженности сегодня является достаточно актуальным и широко обговаривается в юридических кругах . В частности , одним из наиболее обговариваемых , является вопрос о возможности списания задолженности по сроку давности . Списание долга часто является оптимальным вариантом для двух сторон договорённости – для кредитора и должника . Однако обеим сторонам необходимо правильно отобразить факт списания в отчётности и соблюсти его процедуру .

Понятие просроченной задолженности

Просроченная кредиторская задолженность — это денежные средства , которые были получены должником от кредитора на основании разного рода договоров и не были возвращены в установленный условиями сделки срок . Традиционно , такими договорами являются договор займа и кредитный договор (в комплексе со способами обеспечения выполнения обязательства или без них ). Основанием для возникновения задолженности (просроченной ) является два основных юридических факта :

- Заключение договора между сторонами , предусматривающего получение денежных средств одним из контрагентов .

- Невозврат денежных средств , полученных стороной , в установленный условиями сделки срок .

После того , как срок возврата денежных средств истёк , контрагент по договору , который не выполнил его условия , приобретает статус должника . С этого момента стороны договорных отношений носят название «должник » и «кредитор ». После определения наличия задолженности , кредитор получает достаточно большое количество прав . Все они касаются возврата денежных средств , переданных законным путём , а также получения дополнительной «компенсации » за невыполнение договора контрагентом . К таким «компенсациям » можно отнести проценты за пользование кредитом и штрафные санкции за невыполнение условий сделки . По некоторым видам договора кредиторами (особенно вторичными кредиторами – лицами , которые приобрели право требования по договору факторинга (уступки права требования ) начисляются также дополнительные комиссии за обслуживание договора .

Для кредитора задолженность имеет двойное значение . Во —первых , она является несомненным убытком . В таком случае логика достаточно проста — денежные средства были отданы , но не были возвращены . Во —вторых , она может быть вписана в статью доходов . При налогообложении , для кредитора этот факт играет немаловажную роль . Однако для того , чтобы определение просроченных долгов как доходов было проведено грамотно , кредитору необходимо знать , как списать кредитор скую задолженность .

Срок списания кредиторской задолженности

Определяющим моментом для идентификации возможности списания является срок давности для списания кредиторской задолженности . Отталкивается его расчёт от ещё одного базового срока в гражданском праве – срока исковой давности . Общий срок исковой давности — 3 года . Начало отчисления этого временного периода происходит от момента , когда лицо узнало или предположительно могло узнать о нарушении своих прав . Для кредитных правоотношений таким моментом является выход должника «на просрочку ». То есть именно от момента невнесения первого платежа по кредитному договору в соответствии с установленным графиком и должен отсчитываться срок исковой давности , и , соответственно , срок для списания долга .

В юридических кругах часто встречаются дискуссии на предмет момента начала отсчёта срока исковой давности и списания задолженности . Некоторые специалисты считают , что срок исковой давности по кредитным договорам и договорам займа должен начинаться с момента завершения срока действия договора , указанного в нём . Однако судебная практика практически однозначно принимает позицию момента выхода на просрочку как точки отсчёта . После истечения временного периода в 3 года кредитор получает право на списание .

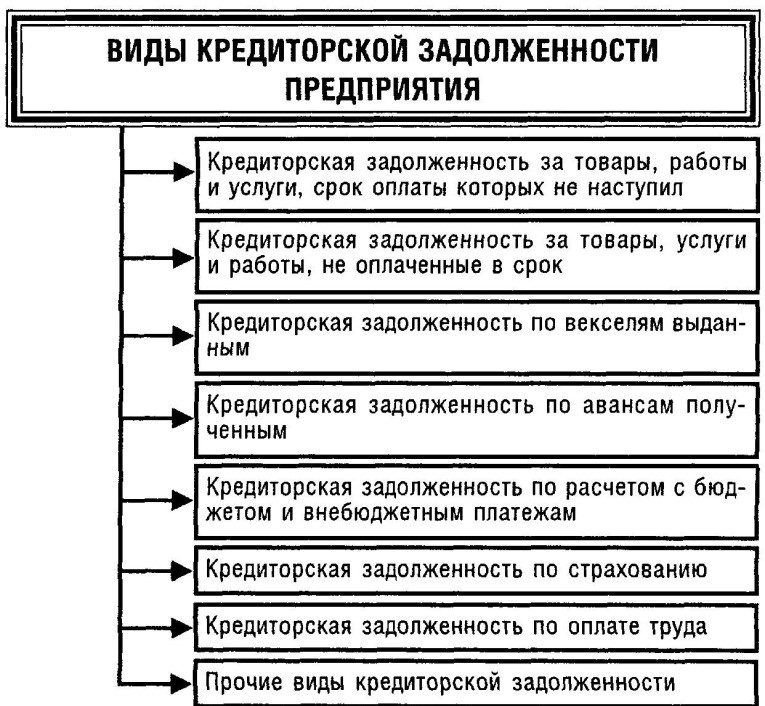

Виды кредиторской задолженности

При расчёте срока , нужно помнить о возможности его прерывания . Согласно общему правилу , срок исковой давности считается прерванным в случае , если должник осуществил некие действия , свидетельствующие о признании им долга . К таким действиям можно отнести :

- письменное признание претензии ;

- признание претензии частично (например , в части «тела » кредита или процентов ) и отрицание претензии в другой части ;

- подписания акта сверки ;

- заключения договора реструктуризации долга ;

- ликвидация юридического лица —должника ;

- смерть физического лица —должника ;

- частичная оплата по договору .

Если одно из этих действий имело место быть : срок исковой давности прерывается и начинает свой отсчёт заново , а соответственно , и срок для признания задолженности просроченной прерывается .

Также гражданским правом установлена возможность остановки срока исковой давности . Такая остановка предусмотрена в случаях службы гражданина в рядах Вооружённых Сил , болезни и т .д . При остановке срока исковой давности , его отсчёт после устранения обстоятельства —основания продолжается (а не начинается заново , как это происходит при прерывании ). В случае прерывания срока исковой давности отсчёт срока для списания задолженности начинается только после того , как обстоятельство , ставшее основанием для прерывания , устранено . Например , физическое лицо —должник вернулось из армии — срок продолжает свой отсчёт с этого момента .

Списание кредиторской задолженности

Разъяснения требует процедура списания задолженности с точки зрения её формального отображения . Для того чтобы списание могло считаться проведённым в соответствии с установленной процедурой , кредитором должны быть оформлены следующие документы :

- распоряжение (приказ ) руководителя организации —кредитора ;

- акт о проведении инвентаризации .

Акт о проведении инвентаризации также должен быть дополнен чётким описанием активов , которые непосредственно имеют отношение к сумме долга . Формально , такая сумма задолженности отображается в разряде «Прочие доходы » («Другие доходы »). Перевод денежных сумм в категорию прочих доходов возможно лишь в случае признания задолженности безнадёжной . Для признания долга таковым не является необходимым вынесение определённого акта или любого другого документа . Достаточным является утверждение факта истечения срока исковой давности по договору .

Также основанием для списания кредиторской задолженности является невозможность выполнения обязательства по объективным причинам . Во избежание манипуляций с понятием «объективной причины », законодателем установлен перечень таких причин . К ним относятся :

- наличие акта органа государственной власти ;

- нереальность взыскания задолженности по оценке самого кредитора .

На практике под актом органа государственной власти имеется в виду акт исполнительного пристава об окончании исполнительного производства и невозможности взыскания задолженности с должника . В соответствии с Постановлением ВАС от 07 .08 .2008 , для целей налогообложения такое основание может считаться законным .

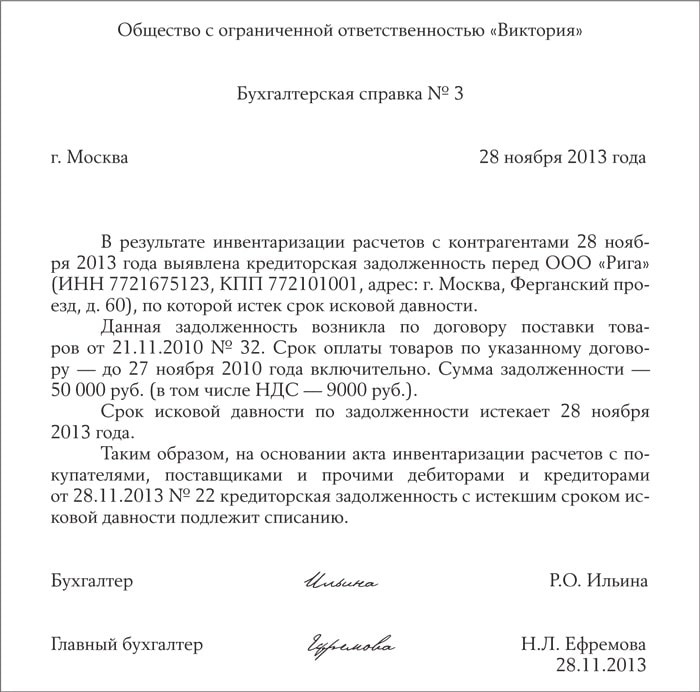

Образец бухгалтерской справки о списании кредиторской задолженности

Другим критерием является оценка самой организации —кредитора , которая достаточно туманно отображена в законодательстве . На первый взгляд , кредитору достаточно лишь самому оценить и письменно обосновать невозможность взыскания долга , однако на практике недостаточно обоснования невозможности такого взыскания . Последующее списание задолженности приводит лишь к вопросам о целесообразности и законности таких действий со стороны налоговой инспекции . Если такие действия осуществлялись уже после истечения срока исковой давности – списания задолженности считаются вполне логичным . Однако ранее этого срока , оно должно быть достаточно хорошо обоснованным .

Налоговый учёт при списании

Для целей налогообложения списание просроченной кредиторской задолженности имеет первостепенное значение в разрезе двух основных налогов :

- НДС ;

- налог на прибыль .

Некоторые финансисты ошибочно полагают , что в случае списания долга , существует возможность восстановления НДС . Налоговый Кодекс РФ предусматривает закрытый перечень случаев восстановления НДС , ранее предоставленного к вычету . Случая списания задолженности в этом перечне нет , поэтому восстановление НДС на подобном основании беспочвенно .

Что касается налога на прибыль , то здесь большое значение долг имеет для бухгалтерского учёта прибыли должника . Если кредитор на протяжении срока исковой давности (3 года ) не заявил о своих требованиях касательно возврата денежных средств по условиям сделки , должник обязан такие денежные средства отобразить в своей отчётности как внереализационные доходы . При этом такие внереализационные доходы должны быть отображены с учётом НДС .

Необходимо отметить , что списание задолженности , по которой истёк срок предъявления требований , вовсе не означает аннулирования такого долга . После проведения процедуры списания , в установленном законом порядке задолженность отображается в бухгалтерской отчётности на протяжении пяти лет .

Делается

это

для

того

, чтобы

, в

случае

изменения

материального

положения

должника

и

появления

у

него

возможности

возвратить

долг

, кредитор

выявил

этот

факт

и

попытался

задолженность

взыскать

.

Образование

задолженности

между

контрагентами

по

договору

является

одним

из

наиболее

простых

в

правовом

отношении

и

наиболее

распространённых

институтов

гражданского

права

(которые

более

правильно

будет

именовать

конфликтными

ситуациями

в

правовом

поле

). Поэтому

достаточно

точное

его

урегулирование

является

одной

из

главных

задач

гражданской

правоприменительной

практики

.