Операционный рычаг -это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства. В качестве операционного рычага выступают постоянные затраты.Эффект о.р. проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и нематериальных активов в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень о.р. присущ компаниям, у которых велика доля переменных затрат.

Эффект производственного рычага:

эффект (сила воздействия) производственного рычага показывает, на сколько процентов изменится прибыль при изменении выручки (объема производства) на один процент:

ЭОР = ∆П% / ∆В% =∆П% / ∆К%

Рассчитывается: ЭОР = Пм / П

Финансовый рычаг- это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е.получить дополнительную прибыль на собственный капитал. Показатель отражающий уровень дополнительной прибыли при использовании заемного капитала называется эффектом финансового рычага. Он рассчитывается по следующей формуле:

ЭФР = (РА - СПк) × ЗК/СК, где СПк-средний размер ставки процентов; ЗК-заемный капитал; СК-собственный капитал. Можно сделать два вывода: эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов-использование заемного капитала убыточно; при прочих равных условиях больший финансовый рычаг дает больший эффект. Эффект ф.р. показывает,на сколько процентов изменится рентабельность собственного капитала при изменении объема заемного капитала на один процент.

Операционно-финансовый леверидж:

ЭОФЛ=ЭОЛ*ЭФЛ

Показывает общий риск для данного предприятия, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.

Очень важно, что соединение мощного операционного рычага с мощным финансовым может выявиться разрушительным для предприятия, так предпринимательские и финансовые риски взаимно множатся, увеличивая отрицательные эффекты. Таким образом, задача по снижению совокупного риска, связанного с предприятием, сводится, главным образом, к выбору одного из трех вариантов

Леверидж (от англ. leverage – действие рычага).

Производственный (операционный) леверидж – соотношение постоянных и переменных расходов компании и этого отношения на операционную , то есть на до вычета процентов и налогов. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа, при этом небольшое объемов производства может привести к существенному изменению операционной прибыли.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Эффект производственного рычага (ЭПР):

ЭПР = ВМ / БП

ВМ – валовый маржинальный доход;

БП – балансовая прибыль.

Т.о. операционный рычаг показывает на сколько процентов изменяется балансовая прибыль предприятия при изменении выручки на 1 процент.

Операционный рычаг свидетельствует об уровне предпринимательского риска данного предприятия: чем больше ила воздействия производственного рычага, тем выше степень предпринимательского риска.

Финансовый (кредитный) леверидж – соотношение заемного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Чем выше доля заемного капитала, тем меньше чистая прибыль, за счет увеличения расходов на выплату процентов.

Размер отношения заемного капитала к собственному характеризует степень риска, финансовую устойчивость. Компания с высокой долей заемного капитала называется финансово зависимой компанией. Компания финансирующая свою за счет только собственного капитала называется финансово независимой компанией.

Плата за заемный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности. Т.о. происходит приращение рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Может возникать только в случае использования торговцем заёмных средств.

Эффект финансового рычага (ЭФР), %:

ЭФР = (1 – С Н) * (Р А – Ц ЗК) * ЗК/СК

где:

1 – С Н – налоговый корректор

Р А – Ц ЗК - дифференициал

ЗК/СК – плечо рычага

С Н – ставка налога на прибыль, в десятичном выражении;

Р А – рентабельность активов (или коэффициент рентабельности активов = отношение валовой прибыли к средней стоимости активов), %;

Ц ЗК – цена заемного капитала активов, или средний размер ставки процентов за кредит, %. (для более точного расчета можно брать средневзвешенную ставку за кредит)

ЗК – средняя сумма используемого заемного капитала;

СК – средняя сумма собственного капитала.

- Эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов – использование заемного капитала убыточно.

- При прочих равных условиях больший финансовый рычаг дает больший эффект.

Сопряженный рычаг. По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Р = ЭФР * ЭПР

Р – уровень сопряженного эффекта операционного и финансового рычагов.

Формулу сопряженного эффекта производственного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании суммарного уровня риска.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты – это издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты – этоиздержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

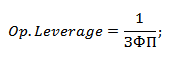

Операционный рычаг предприятия и финансовые риски

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Тема 2 Концепция эффекта финансового рычага в финансовом менеджменте

Финансовый рычаг – это приращение к рентабельности собственных средств, получаемых благодаря использованию кредита, несмотря на платность последнего.

Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью и средней расчетной ставкой процента (цена заемного капитала).

Финансовый рычаг имеет две составляющие:

1) дифференциал

Дифференциал – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам (ЭР-СРСП)

Плечо – характеризует силу воздействия финансового рычага и определяется как отношение заемных средств к собственным средствам ().

Между дифференциалом и плечом существует единство и противоречие. При увеличении заемных средств финансовые издержки, связанные с обслуживанием долга увеличивают среднюю расчетную ставку процента, что приводит к сокращению дифференциала и увеличению финансового риска предприятия.

Эффект финансового рычага = дифференциал * плечо

ЭФР = Д * П = (ЭР - СРСП) *

Данная формула используется для предприятий, которые не платят налоги.

Действие операционного рычага (производственного, хозяйственного) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильные изменения прибыли.

Сила воздействия операционного рычага =

где ВР – выручка от реализации,

ПеремЗ – переменные затраты,

ПостЗ – постоянные затраты.

Сила воздействия операционного рычага рассчитывается для определенного объема продаж и определенной выручки от реализации.

Сила воздействия операционного рычага зависит от среднеотраслевой фондоемкости, т.е. чем больше стоимость основных средств, тем больше постоянные затраты и тем больше сила воздействия операционного рычага.

Операционный рычаг характеризует предпринимательский риск предприятия (чем больше сила воздействия операционного рычага, тем больше риск).

2 . Факторы, влияющие на силу воздействия финансового и операционного рычага

Сила воздействия операционного и финансового рычага в совокупности отражают уровень сопряженного эффекта (СЭ ф).

СЭ ф = ОР * ФР

Уровень сопряженного эффекта определяет уровень совокупного риска, связанного с предприятием. Данный показатель отвечает на вопрос насколько в процентах изменяется чистая прибыль на акцию при изменении объема продаж или выручки от реализации на 1 %.

Сила воздействия сопряженного эффекта зависит от след. факторов:

1) изменчивость спроса;

2) изменение цен реализации;

3) изменение затрат на ресурсы;

4) возможность регулирования отпускных цен;

5) леверидж – означает степень постоянства затрат. Чем выше уровень постоянных затрат предприятия, которые не изменяются при падении (повышении) спроса, тем выше риск деятельности предприятия.

6) использование заемного капитала. Чем больше заемных средств, тем больше риск, но с другой стороны, тем больше рентабельность и меньше риск.

ОР и ФР усиливают отрицательные воздействия сокращающейся выручки от реализации на величину НРЭИ и чистой прибыли. Следовательно, перед предприятием стоит задача – снизить совокупный риск деятельности, выбрав один из вариантов:

1) высокий уровень эффекта ФР с сочетанием со слабой силой воздействия ОР;

2) низкий уровень эффекта ФР в сочетании со сильным ОР;

3) умеренный уровень обоих рычагов.

Критерием выбора одного из трех вариантов служит максимум курсовой стоимости акции при достаточной безопасности инвесторов.

Определение сопряженного эффекта позволяет определить дивидендную политику предприятия, т.к. позволяет определить какой будет чистая прибыль на акцию при определенном проценте изменения выручки от реализации.

Чистая прибыль на акцию в будущем периоде =

(чистая прибыль на акцию в настоящем периоде)* (1 + СЭ ф * % ВР)

где % ВР – процентное изменение выручки от реализации.

3. Порог рентабельности и запас финансовой прочности предприятия

Порог рентабельности – такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. При этом валовой маржи хватает только на покрытие постоянных затрат.

Порог рентабельности =

кВМ – коэффициент валовой маржи – доля валовой маржи в выручке от реализации.

Запас финансовой прочности предприятия – это разница между выручкой от реализации и порогом рентабельности. Он показывает, как далеко выручка от реализации уходит от порога рентабельности. Чем выше порог рентабельности предприятия, тем сложнее создать запас финансовой прочности предприятия.

Пороговое количество товара = – данная формула применяется для предприятия, которое не имеет номенклатуры (т.е. производит один товар).

Если предприятие производит несколько видов продукции, то необходимо учитывать удельный вес каждого товара в общей выручке о реализации.

Если порог рентабельности уже пройден, то предприятия имеет дополнительную сумму валовой маржи на каждую единицу товара, т.е. наращивается масса прибыли. Масса прибыли (П) после прохождения порога рентабельности определяется:

Углубленный операционный анализ

Углубленный операционный анализ основан на разделении постоянных затрат на прямые постоянные и косвенные постоянные.

Прямые постоянные затраты относятся к определенному изделию (например, аренда цеха).

Косвенные постоянные затраты напрямую к производству товара не относятся (заработная плата директора, амортизация административного корпуса и т.д.). Косвенные затраты могут распределяться между товарами пропорционально доле каждого товара в выручке от реализации предприятия.

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и перечисление промежуточной маржи.

Промежуточная маржа – это результат от реализации после размещения прямых переменных и прямых постоянных затрат. С помощью промежуточной маржи определяют какие товары предприятию выгодно производить и какие назначать цены. Промежуточная маржа занимает промежуточное положение между прибылью и валовой маржой. При расчете промежуточной маржи следует определять покрывает ли она хотя бы часть постоянных затрат предприятия. Если хотя бы часть затрат покрывается, то данный товар может оставаться в ассортиментной структуре предприятия. Предпочтение должно отдаваться товарам, которые берут на себя максимум постоянных затрат предприятия.

Углубленный операционный анализ требует расчета порога безубыточности, который представляет собой такую выручку от реализации, при которой покрываются переменные затраты и прямые постоянные затраты. При этом промежуточная маржа д.б. равна 0. Если промежуточная маржа не соответствует нулевому значению, то этот товар необходимо снимать с производства, либо не планировать в производство данный товар.

Порог безубыточности =

Порог безубыточности =

Коэффициент промежуточной маржи – доля промежуточной маржи в выручке от реализации.

Помимо ассортиментной структуры углубленный операционный анализ позволяет проследить жизненный цикл товара.

т.А – внедрение – покрываются только переменные затраты;

т.Б – рост – достигается порог безубыточности;

т.С – зрелость – достигается порог рентабельности;

т.Д –достигается порог рентабельности;

т.Е – достигается порог безубыточности.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности , в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности .

Изменение выручки может быть вызвано изменением цены, изменением натурального объема продаж и изменением обоих этих факторов.

Введем обозначения:

Ценовой операционный рычаг вычисляется по формуле:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

Натуральный операционный рычаг

вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Сравнивая формулы для операционного рычага в ценовом и натуральном выражении можно заметить, что Рн оказывает меньшее влияние. Это объясняется тем, что с увеличением натуральных объемов одновременно растут и переменные затраты, а с уменьшением - уменьшаются, что приводит к более медленному увеличению/уменьшению прибыли.

Эффект операционного (производственного) рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль. Иными словами эффект производственного рычага показывает степень чувствительности прибыли от реализации к изменению выручки от реализации.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC),

где MP - маржинальная прибыль; EBIT - прибыль до вычета процентов; FC - условно-постоянные расходы производственного характера; Q - объем производства в натуральных показателях; p - цена за единицу продукции; v - переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле: DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT,

где EBIT+FC =МР, S - выручка от реализации; VC - переменные издержки.

Расчет эффекта производственного расчета позволяет ответить на вопрос, насколько чувствителен маржинальный доход к изменению объема производства и продаж, и насколько хватило бы не только на покрытие постоянных расходов, но и формирование прибыли. Также необходимо отметить что, сила воздействия операционного рычага:

Зависит от относительной величины постоянных затрат, от структуры активов предприятия, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше доля постоянных затрат;

Прямо связана с ростом объема реализации;

Тем выше, чем предприятие ближе к порогу рентабельности;

Зависит от уровня фондоемкости;

Тем сильнее, чем меньше прибыль и больше постоянные расходы.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Можно сделать следующие выводы:

Высокий удельный вес постоянных затрат сужает границы мобильного управления текущими затратами;

Чем больше сила воздействия операционного рычага, тем выше предпринимательский риск.