(Districtul Federal Volga 2002) este destinată menținerii contabilității financiare și analizei de diferite tipuri: de la contabilitatea la domiciliu (finanțe personale) a persoanelor fizice în ediția Freeware și Small până la contabilitatea financiară de gestiune și contabilitatea „informală” a întreprinderilor mici în ediția Standard și Pro. PFO 2002 este ușor de configurat și utilizat, are un sistem puternic de rapoarte standard, precum și instrumente convenabile pentru crearea și personalizarea formularelor, rapoartelor, diagramelor și graficelor.

Programul se concentrează pe introducerea cea mai rapidă și simplă a tranzacțiilor financiare planificate și reale și pe obținerea de analize detaliate asupra acestora. Rapoartele speciale vă permit să evaluați dinamica și să anticipați veniturile și cheltuielile viitoare. „Informatorii operaționali” vă permit să vedeți întotdeauna veniturile, cheltuielile și soldul datoriilor curente.

Subsistemele suplimentare vă permit să planificați eficient achiziții mari cu analiza opțiunilor, distribuirea fondurilor și calcularea contribuțiilor lunare necesare, precum și să stocați informații despre toate contactele (prieteni, cunoștințe, organizații etc.) într-o formă convenabilă, cu căutare rapidă și capacitati de filtrare. Subsistemul special „Organizator de afaceri” vă permite să vă gestionați proiectele și afacerile în mod obișnuit. Organizarea sub formă de arbore a folderelor și sarcinilor din ele, prezența unui sistem extins de filtrare și a filtrelor rapide standard, precum și multe alte caracteristici fac ca acest subsistem să fie destul de convenabil pentru utilizare practică.

Funcționalități principale și ediții de produs

Funcționalitatea principală a fiecărei ediții de produs este prezentată în secțiunile lor de descriere. Produs Organizator financiar personal 2002 publicat în patru ediții:

PFO 2002, ediția Pro - ediția comercială maximă a produsului, cea mai potrivită pentru cei care desfășoară activități comerciale active, precum și pentru menținerea contabilității financiare manageriale și a contabilității „informale” a întreprinderilor mici. Analiza detaliată a fluxurilor financiare în orice interval de timp, rapoarte anuale și lunare standard, mostre și grupări de tranzacții financiare pentru orice perioadă vă permit să obțineți o imagine completă a afacerii dvs.

PFO 2002, Ediția standard - ediția comercială standard a produsului, cea mai potrivită pentru majoritatea utilizatorilor, vă permite să urmăriți în mod eficient finanțele personale, contabilitatea financiară de gestiune și contabilitatea „informală” a întreprinderilor mici. Sistemul de raportare al programului vă permite să aveți întotdeauna o imagine completă a stării finanțelor dvs., să anticipați veniturile și cheltuielile viitoare și să evaluați dinamica modificărilor acestora.

Districtul Federal Volga 2002, ediție mică - ediția comercială minimă a produsului, destinată celui mai larg public posibil. Prezența contabilității în mai multe valute, rapoarte standard în două valute, precum și multe alte caracteristici vă permit să utilizați eficient programul în economia noastră.

Districtul Federal Volga 2002, ediție Freeware - o ediție gratuită a produsului, care vizează menținerea unei contabilități complexe de acasă. Conține un subset mare de funcții de bază ale edițiilor mai vechi.

Diferențele între ediții

Principala diferență între edițiile comerciale Ediție mică, Ediție standardŞi Ediție Proîntre ele – scopul, grupul țintă și numărul de rapoarte analitice furnizate utilizatorului ca standard. Un tabel comparativ al sistemelor de raportare pentru toate edițiile de produse este prezentat în Manual de utilizare programe. Mai mult, cu cât ediția de produs este mai puternică, cu atât conține mai multe mostre analitice suplimentare și grupări de date, permițând utilizatorilor să-și creeze propriile rapoarte, diagrame și grafice.

Principalele diferențe între edițiile comerciale Ediție mică, Ediție standardŞi Ediție Pro din Ediție freeware:

- Sistem avansat de raportare- dimensiunea sistemului de raportare a fost mărită de peste 1,85 ori în ediția Small, de 2,50 ori în ediția Standard și de 3,26 ori în ediția Pro

- Abilitatea de a personaliza formulare și rapoarte standard- capacitatea de a schimba culorile, fonturile, designul, aspectul, introducerea de câmpuri suplimentare și modificarea funcționalității în formularele și rapoartele standard ale programului

- Abilitatea de a crea noi formulare și rapoarte- posibilitatea de a crea propriile formulare și rapoarte, atât pe baza celor disponibile în program, cât și pe cele complet noi

- Bare de instrumente suplimentare pentru personalizarea formularelor și rapoartelor- bare de instrumente convenabile specializate pentru personalizarea formularelor și rapoartelor

- Abilitatea de a personaliza barele de instrumente și meniurile standard- capacitatea de a adăuga și elimina comenzi din barele de instrumente și meniuri

- Posibilitatea de a crea un meniu personalizat- capacitatea de a grupa cele mai frecvent utilizate rapoarte într-un meniu separat de acces rapid

- Programe open source- capacitatea de a crea și schimba procedurile programului

- Suport tehnic și consultanță gratuită- asistență tehnică promptă și consiliere pe diverse probleme prin e-mail și prin site-ul de asistență

Cerințe de sistem

- Sistem de operare: MS Windows 98/Me/2000/XP

- Rezoluția ecranului: 800*600 pixeli sau mai mult

- MS Access 2000 sau XP

Condiții de distribuție și utilizare

Ediții comerciale Mic, StandardŞi Ediție Pro produs Organizator financiar personal 2002 sunt distribuite conform principiului Shareware cu o perioadă de probă gratuită de 30 de zile. După această perioadă, trebuie fie să înregistrați programul, fie să încetați să îl utilizați. Pentru a vă înregistra, trebuie să cumpărați o licență pentru ediția corespunzătoare.

Editorial Ediție freeware produs Organizator financiar personal 2002 distribuite „CA AȘA ESTE” gratuit, fără nici un timp sau alte restricții. Nu sunt atașate sau implicite garanții.

Premii de produs

Un organizator financiar este o modalitate de a vă gestiona finanțele gospodăriei. Desigur, există destul de multe programe de calculator diferite pe Internet care vă permit să vă gestionați bugetul de acasă. Dar probabil că sunt de modă veche și prefer să o fac pe hârtie. Nu sunt profesionist, nu sunt contabil sau economist. Prin urmare, este posibil ca sistemul meu să nu fie complet perfect. Dar odată cu debutul fiecărui an, prin tipărirea unora vechi sau creând noi șabloane, încerc să-l îmbunătățesc puțin câte puțin.

Păstrez toate facturile și documentele legate de chestiuni financiare într-o legătură cu inele. Acum există destul de multe dosare diferite, dar nici măcar numărul de culori care există în magazine nu este suficient pentru mine.

Prin urmare, pentru început, pur și simplu am revopsit folderul folosind email acrilic.

Până când vopseaua s-a uscat, se pare că folderul este structural și în dungi. Dar după ce smalțul acrilic se usucă, folderul arată ca și cum ar fi culoarea sa originală. Dacă doriți să păstrați inserțiile transparente la capăt, acoperiți-le pur și simplu cu bandă de hârtie. Nu am nevoie de ele, pentru că... Voi pune o etichetă deasupra.

Nu am lipit inelele înăuntru, ci pur și simplu am luat o perie mică și am trasat foarte atent întreaga suprafață în jurul piesei metalice.

Odată ce ați vopsit o parte, nu uitați să ștergeți orice pete de vopsea de pe partea din spate înainte ca acestea să se usuce, atunci veți fi mulțumit de rezultate.

Vreau să fac 5 dosare de planificare în total. Pe langa organizatorul financiar, organizatorul de casa si planificatorul de Craciun, voi avea mape dedicate hobby-urilor mele si proiectelor de planificare pentru casa, un folder dedicat copilului meu si familiei mele.

Am lipit autocolante atât pe partea de la capăt, cât și pe partea din față. Poate că acest lucru nu este necesar, pentru că... folderele le voi recolora pe toate 5 pentru a le separa după culoare.

Vor fi și secțiuni în interiorul organizatorului financiar, pe care le-am separat cu separatoare A4 imprimate pe o imprimantă color.

Facturile care nu au fost încă plătite sunt situate chiar la începutul dosarului, în fața foii de control al plății facturilor (mai multe despre asta puțin mai târziu).

De asemenea, stochez toate facturile plătite pentru anul curent într-un organizator financiar (și apoi le pun în arhivă). Pentru a le stoca direct într-un folder, folosesc aceste plicuri transparente cu închizătoare sau buton. Le marchez si pentru a nu ma incurca unde sunt facturile la apartament, si unde la curent etc.

Pentru a găsi rapid secțiunea dorită în folder, pe lângă separatoarele A4 (se introduc pur și simplu în fișiere transparente), voi lipi și separatoare laterale suplimentare.

Aceste separatoare simplifică foarte mult căutarea subsecțiunii dorite:

apoi pur și simplu tăiați de-a lungul conturului, îndoiți în jumătate și lipiți pe lateral pe un fișier transparent, astfel încât să poată fi văzut.

De asemenea, am lipit separatoare pe folderele transparente cu facturi plătite. Poate că acest lucru era deja inutil, deoarece nu sunt atât de mulți dintre acești tatici. Dar din moment ce aveam destui despărțitori pentru a încăpea pe o coală A4 de tipărit, am decis să printez pentru aceste foldere în același timp.

Imediat după folderul transparent destinat stocării pe termen scurt a facturilor neplătite, am o Foaie de urmărire a plăților facturilor. Odată ce primesc factura, o plasez într-un folder clar în partea din față a liantului, odată ce este plătită, notez pe Foaia de urmărire a plăților facturilor, apoi plasez factura și chitanța în folderul corespunzător de la sfârşitul organizatorului.

În plus, puteți utiliza calendarul de plăți sub forma unui calendar tradițional timp de un an (dacă preferați, marcați în el cu cercuri sau cu un marcator zilele în care trebuie efectuate plăți). Similar calendarului contabil pentru plata impozitelor.

Următoarele în organizatorul meu financiar sunt fișele de lucru legate de buget:

Am planificat bugetul, acum să trecem la monitorizarea implementării sale efective.

Pentru a controla încasările și cheltuielile lunare în numerar pentru fiecare zi din timpul lunii, puteți utiliza aceste Foi pentru a urmări cheltuielile și veniturile lunare.

Datorii. Din păcate, asta face parte din viața noastră. Dăm și luăm bani în datorii, pe credit etc. Prin urmare, pentru a controla aceste fluxuri de numerar, nu uitați cine vă datorează și cât sau cui datorați și când trebuie să rambursați această datorie, puteți utiliza șabloane pentru monitorizarea creanțelor și datorii pe anul și urmărirea plăților datoriilor ( a ta și a ta).

Bună ziua, dragi cititori! În acest articol voi aborda un subiect atât de important precum managementul finanțelor personale în lumea modernă. Cel mai probabil, ați auzit și citit deja multe despre asta, așa că nu mă voi concentra pe detalii.

În primul rând, vom examina pe scurt importanța gestionării finanțelor personale, apoi voi da câteva recomandări pe care le-am testat pentru a-mi îmbunătăți starea financiară și, în final, voi vorbi despre aplicația Cash Organizer, care îmi păzește finanțele de mai multe ori. ani. Datorită lui, am început să stăpânesc alfabetizarea financiară și am scăpat de datorii.

De ce este important să gestionăm finanțele personale și care sunt consecințele distribuirii lor incorecte?

Nu întâmplător am adăugat sintagma „în lumea modernă” când vorbeam despre managementul finanțelor personale. În lumea modernă, publicitatea este peste tot, iar marketerii fac eforturi și mai mari pentru a vă face să cumpărați produsul lor (chiar dacă nu aveți nevoie de el). Adăugați la aceasta criza economică și obținem statistici foarte neplăcute, dar oficiale.

Potrivit gazeta.ru, din primul trimestru al anului 2016, mai mult de jumătate din populația activă economic a Rusiei (40 de milioane de oameni) avea datorii la bănci sau organizații de microfinanțare. În același timp, doar 8 milioane de oameni, adică doar 20%, își pot „servi” datoriile.

Și, cel mai probabil, situația nu se va schimba prea mult în 2017. Este foarte posibil ca și cei 20% care au putut să-și onoreze datoriile să mai plătească dobândă. Deci, ce ar trebui să faceți dacă vă aflați în această statistică sau doriți să vă cheltuiți banii mai eficient, astfel încât să aveți întotdeauna destui bani? Să încercăm să ne dăm seama.

- Pune bani deoparte pentru o zi ploioasă. Dacă nu merge, imaginează-ți că mâine îți vei pierde locul de muncă, ce vei face atunci?

- Încercați să nu împrumutați bani, mai ales când vine vorba de împrumuturi și microîmprumuturi.

- Gândește-te de două ori înainte de a cumpăra acest articol sau acela.

- Fii priceput din punct de vedere juridic. Dacă sunteți hărțuit de recuperatorii de datorii, consultați legile privind recuperatorii de datorii. Daca nu esti platit la locul de munca, citeste codul muncii. Crede-mă, ai mult mai multe drepturi decât crezi.

- Planifică-ți bugetul, înregistrează cheltuielile și veniturile, caută unde poți economisi. Personal, folosesc aplicația Cash Organizer pentru asta, despre care se va discuta în continuare.

Organizator de numerar

Să începem cu faptul că Cash Organizer nu este doar o aplicație pentru dispozitive mobile, ci și un program cu drepturi depline pentru computere personale, care diferențiază deja acest proiect de concurenții săi. Versiunea pentru PC oferă o raportare mai structurată și mai precisă, în timp ce versiunea pentru dispozitive mobile mulțumește cu portabilitatea și sincronizarea cu băncile.

Desigur, aceste două versiuni pot funcționa împreună, permițându-vă să profitați de beneficiile lor simultan. Puteți verifica versiunea pentru PC pe site-ul dezvoltatorului și vă voi spune despre versiunea pentru dispozitive mobile, deoarece o folosesc cel mai des.

Imediat ce am descărcat și am deschis aplicația, ajungem aici:

Dacă ați folosit versiunea Web sau versiunea pentru PC, atunci folosind meniul puteți accesa cu ușurință baza de date deja creată. Dacă nu ați mai folosit Cash Organizer înainte, atunci cel mai bine este să urmați linkul și să citiți instrucțiunile.

În ceea ce mă privește, unul dintre cele mai importante avantaje ale Cash Organizer este instrucțiunile. Spre deosebire de majoritatea serviciilor similare, instrucțiunile nu conțin o descriere „secătă” a funcționalității, ci o explicație detaliată, care se concentrează pe capacitățile fiecărui utilizator.

Vom examina acum pe scurt care sunt aceste capacități, folosind exemplul celor mai interesante 5 funcții, după părerea mea, precum și o scurtă listă a principalelor avantaje competitive ale Cash Organizer.

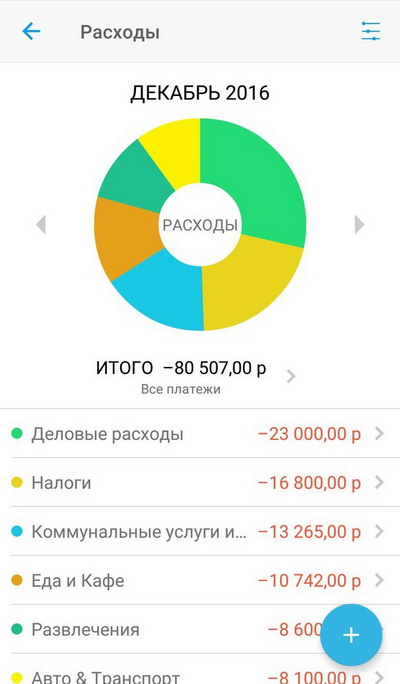

Buget

Aceasta este o limită stabilită pentru orice categorie de cheltuieli. De exemplu, ați alocat 20.000 de ruble pentru divertisment luna aceasta. Dacă este mai mult, nu vei avea suficienți bani pentru alte cheltuieli importante.

Pentru a preveni acest lucru, puteți sta cu un notebook și puteți număra toate cheltuielile sau puteți utiliza Cash Organizer, puteți stabili un buget pentru categoria „divertisment” și puteți urmări limita pentru această categorie în timp real.

Raportare

După cum am spus mai devreme, Cash Organizer nu este doar o aplicație convenabilă, ci și un program cu drepturi depline pentru computer. Dacă dintr-o dată doriți nu numai acuratețe, ci și structură, iată o comparație a raportării în două versiuni.

Plan (plăți programate)

Dacă dețineți o mașină, probabil știți cât de important este să vă amintiți să vă reînnoiți asigurarea. Personal, plățile programate mă ajută nu atât să prezic o posibilă lipsă de fonduri (și este prevăzută o astfel de funcție), ci pur și simplu să mă ajute să nu uit de o plată importantă.

De îndată ce se apropie ziua plății, aplicația trimite imediat o notificare în meniul telefonului, reamintindu-ți plățile programate. Dacă există multe astfel de plăți și acestea sunt constante, puteți seta și frecvența plăților în Cash Organizer.

Cont comun

Una dintre caracteristicile unice ale Cash Organizer este capacitatea de a menține un cont comun cu un alt utilizator, de exemplu, cu soțul tău. Dacă aveți un caz în care soțul dvs. câștigă bani și cheltuiți bugetul familiei, atunci această funcție vă va ajuta să urmăriți toate cheltuielile în timp real, precum și să planificați în comun plățile.

Sincronizare cu băncile

O altă caracteristică convenabilă este abilitatea de a sincroniza aplicația cu banca. Dacă folosiți cardul des, nu va trebui să introduceți manual plăți în mod constant, iar categoriile vor fi selectate automat.

Caracteristici suplimentare

- Suporta orice dispozitive iOS, Android, Windows și Mac.

- Abilitatea de a crea categorii, subcategorii, proiecte și subproiecte de imbricare nelimitată.

- Protecție prin parolă, criptare pe 256 de biți și un sistem de securitate care împiedică chiar și dezvoltatorii înșiși să vă acceseze datele.

- Număr nelimitat de conturi bancare de conectat.

- Calcul și informații despre perioada de grație pentru cardurile de credit.

- Abilitatea de a împărți o plată în mai multe componente, plasându-le în diferite categorii.

Printre dezavantajele acestei aplicații, nu pot decât să subliniez marea sa funcționalitate, care la început poate părea deloc clară și chiar inutilă. De aceea, ți-am recomandat să citești mai întâi instrucțiunile, cu ele vei putea lucra liber în aplicație în zece minute și vei înțelege, de asemenea, de ce funcții ai cu adevărat nevoie și care sunt mai bine să le renunți.

De unde pot descărca aplicația?

- Link către site-ul web al dezvoltatorului Cash Organizer: cashorganizer.com

- Magazin de aplicații:

- Google play: https://cashorganizer.onelink.me

Să rezumam

Revenind la subiectul gestionării finanțelor personale în lumea modernă, putem spune cu încredere că, pe lângă o grămadă de modalități de a cheltui bani, au apărut și multe instrumente pentru salvarea acestora. Cash Organizer este o dovadă directă în acest sens.

Folosind acest instrument de economisire puternic și modern, împreună cu recomandările descrise mai sus, mi-am făcut viața mai ușoară și am devenit mai eficient în gestionarea banilor. Pentru a vă asigura de acest lucru, nu trebuie să mă credeți, doar încercați să implementați aceste recomandări în viața voastră - iar rezultatul nu va dura mult să ajungă. iti doresc succes!

Finanțele sunt unul dintre puținele lucruri pe care o persoană le poate controla complet (și în mare măsură). Și pentru ca ei să te iubească, trebuie să îi iubești și tu și să le acorzi atenție. Cel puțin, păstrați evidența acestora, cunoașteți fluxul de trafic și planificați pentru ele și viitorul dvs.

Cum îți poți ține evidența finanțelor? Acum există un număr imens de moduri de a face acest lucru: programe pe telefon și pe computer, versiuni pe hârtie, tabele în Excel. Puteți alege pe oricare. Am încercat multe: mai multe programe de calculator, un program de pe telefonul meu, o foaie de calcul Excel și o versiune pe hârtie. De-a lungul multor ani de păstrare a evidențelor financiare de acasă, mi-am dat seama că cea mai convenabilă modalitate pentru mine este sinteza unui jurnal de hârtie și a unei foi de calcul Excel. Într-un caiet, notez toate cheltuielile curente și pot răspunde cu ușurință la întrebarea „când am umplut mașina și care a fost prețul benzinei”, „cât costa o călătorie la dentist acum câteva luni” sau „cât am cheltuit pe mâncare în octombrie?” Fac tabele pivot pe computer, unde puteți vedea dinamica pe lună.

Acasă, țin evidența financiară într-un caiet obișnuit al studenților: pe de o parte notez cheltuielile curente săptămânal, pe cealaltă parte a caietului notez planificarea financiară pe lună.

Și când am văzut „Jurnalul financiar”, bineînțeles, nu l-am putut trece. Pentru că aceasta este o oportunitate de a încerca ceva nou în contabilitatea deja familiară pe hârtie.

Înainte de a începe să vă contabilizați finanțele, este o idee bună să vă scrieți visele financiare și data la care acestea vor deveni realitate.

De asemenea, explică clar, cu exemple, cum să ții un tabel cu venitul lunar

și tabelul de cheltuieli

Și un exemplu de înregistrare a cheltuielilor pentru ziua respectivă

Per total, mi-a plăcut foarte mult jurnalul, dar am câteva urări.

Ce mi-a plăcut:

-introducere cu sfaturi de management financiar. Iată un rezumat al elementelor de bază, cele mai necesare

- masa " Visele mele„- la urma urmei, dacă nu există obiective financiare, contabilitatea își pierde orice sens

- tabele pentru fiecare lună" Următorii 10 pași pentru a-mi crește venitul„- în fiecare lună trebuie să te așezi și să te gândești la ce altceva poți face pentru a te apropia de visul tău financiar

- tabele pentru fiecare lună" 10 moduri de a-ți reduce cheltuielile„- gândește-te la ce anume pot economisi luna aceasta

-pagini de bunăstare financiară pentru fiecare lună

lunar, notand cifrele, vei vedea cum te indrepti spre visul tau, spre rezultatul tau

Mi-a plăcut că autorul te pune pe gânduri și să faci concluzii în fiecare ziŞi rezumă luna

-Mi-a plăcut chiar la sfârșitul jurnalului” Jurnalul de victorii și realizări financiare„- un lucru foarte important pentru motivație și în momentele în care renunți

-calitate excelentă a publicației, hârtie frumoasă, marcaj convenabil- asta este ca întotdeauna de la editura MYTH

-Mi-a plăcut foarte mult fiecare săptămână are propria temăŞi în fiecare zi există sfaturi de la autorul unui jurnal de reflecție.

Ce nu mi-a plăcut:

- chemarea din introducere de a te răsfăța în fiecare zi. În opinia mea, acest lucru este fundamental contrar atingerii obiectivelor financiare. Uneori, ocazional - desigur, dar nu în fiecare zi. Din nou se aude ecoul lui „O meriti”.

- Nu mi-a plăcut că toată planificarea pentru lună este la sfârșitul lunii. Aceste. Mai întâi sunt 4 săptămâni de contabilitate, apoi doar toate tabelele pe care le-am arătat puțin mai sus. Mi se pare că e mai logic să planifici mai întâi luna, să-ți imaginezi care sunt finanțele tale, apoi să ții evidențe și la final să tragi concluzii. La fel și cu 10 moduri de a economisi și de a crește veniturile: pentru a le implementa într-o lună, trebuie mai întâi să le planificați, să vă gândiți la ele și apoi să le implementați.

-ca jurnalul este de doar 3 luni. Publicarea nu este ieftină - asta este. Și doi - aș dori să văd cel puțin un an de înregistrări colectate într-un singur volum. În caz contrar, se dovedește că într-un an vor fi strânse 4 astfel de cărți și trebuie depozitate în altă parte.

Sunt sigur că, dacă nu ați ținut niciodată evidențe financiare, un astfel de jurnal este o modalitate ușoară și plăcută de a începe să faceți acest lucru.

Iar dacă ești deja avansat în domeniul finanțării locuințelor, un astfel de jurnal este o oportunitate grozavă de a încerca ceva nou și de a-l adopta pentru tine.

Ca de obicei, pe site-ul editurii MIF

Cash Organizer este un serviciu online mic, dar puternic, pentru gestionarea în comun a finanțelor și vizualizarea ulterioară a acestora atât în browser, cât și folosind aplicații pe PC, Mac sau Android.

Funcționalitatea serviciului poate fi suficientă chiar și pentru contabilitatea financiară în companiile mici. Cash Organizer nu limitează utilizatorii în niciun fel: puteți introduce nenumărate conturi, puteți crea un număr nelimitat de șabloane și puteți conecta alte persoane la o singură interfață și gestionarea contului. Acest lucru ajută atât în familie, cât și la locul de muncă.

Serviciul include secțiuni pentru conturi, plăți, buget și plan. Trebuie menționat că la achiziționarea unei licențe, utilizatorul primește următoarele funcții:

- Stocare în cloud și opțiunea de a sincroniza orice număr de dispozitive.

- Aplicația desktop Cash Organizer pentru Windows și MacOS X.

- Versiune mobilă pentru smartphone-uri și tablete Android.

- Acces complet la serviciu atunci când nu există conexiune la internet.

- Lucru simultan cu baza de date de pe diferite dispozitive.

- Acces online la serviciu folosind o serie de browsere web și extensii.

- Suport complet pentru conturile comune.

- Adăugarea de categorii cu imbricare diferită.

- Adăugarea de proiecte cu diferite niveluri de imbricare.

- Suportă 126 de monede.

- Jurnalul modificărilor cursurilor de schimb.

- Transferuri și divizări.

- Managementul bugetului.

- Planuri pentru plățile viitoare.

- Reconcilierea facturii cu extrasul bancar.

- Generarea diferitelor rapoarte.

- Backup și recuperare de date.

- Import QIF.

- Și mai mult.