Indicatorul Valoarea actuală netă, sau VAN, al unui proiect de investiții vă permite să determinați ce venituri va primi investitorul în termeni monetari ca urmare a investițiilor sale. Cu alte cuvinte, VAN al unui proiect arată valoarea veniturilor financiare ca urmare a investițiilor într-un proiect de investiții, ținând cont de costurile asociate, adică de valoarea actuală netă. Ce este VAN în practică și cum se calculează valoarea actuală netă vor deveni clar din formula VAN de mai jos și din explicațiile acesteia.

Conceptul și conținutul valorii VAN

Înainte de a trece la subiectul NPV, vorbind despre ce este și cum să o calculăm, trebuie să înțelegeți sensul frazei care alcătuiește abrevierea. Pentru expresia „Valoarea actuală netă” din literatura economică și matematică națională puteți găsi mai multe opțiuni tradiționale de traducere:

- În prima versiune, tipică pentru manualele de matematică, VAN este definită ca valoare actuală netă (VAN).

- A doua opțiune - valoarea actuală netă (VAN) - împreună cu prima, este considerată cea mai utilizată.

- A treia opțiune – valoarea actuală netă – combină elemente ale primului și celui de-al doilea transfer.

- A patra versiune a traducerii termenului NPV, unde PV este „valoarea curentă”, este cea mai puțin comună și nu este utilizată pe scară largă.

Indiferent de traducere, valoarea VAN rămâne neschimbată, iar acest termen înseamnă că

VAN este valoarea actuală netă a valorii. Adică, actualizarea fluxului de numerar este considerată tocmai ca procesul de stabilire a valorii sale (fluxului) prin aducerea costului plăților totale la un anumit moment (actual) în timp. Prin urmare, determinarea valorii nete (VAN) devine, alături de RIR, o altă modalitate de estimare în avans.

La nivelul algoritmului general, pentru a determina perspectivele unui proiect de afaceri conform acestui indicator, trebuie parcursi următorii pași:

- evaluați mișcarea - investițiile inițiale și veniturile așteptate,

- stabiliți costul capitalului - calculați rata,

- actualizați fluxurile de numerar intrate și ieșite la o rată stabilită,

- însumați toate fluxurile actualizate, ceea ce va da valoarea VAN.

Dacă calculul VAN arată valori mai mari decât zero, atunci investiția este profitabilă. Mai mult, cu cât numărul VAN este mai mare, cu atât este mai mare, celelalte lucruri fiind egale, valoarea profitului așteptat. Având în vedere că randamentul creditorilor este de obicei fix, orice aduce proiectul deasupra ei aparține acționarilor - cu un VAN pozitiv, acționarii vor câștiga. Situația opusă cu VAN sub zero promite pierderi pentru investitori.

Este posibil ca valoarea actuală netă să fie zero. Aceasta înseamnă că fluxul de numerar este suficient pentru a înlocui capitalul investit fără profit. Dacă se aprobă un proiect cu VAN de zero, dimensiunea companiei va crește, dar prețul acțiunilor va rămâne neschimbat. Dar investiția în astfel de proiecte poate fi legată de obiectivele sociale sau de mediu ale inițiatorilor procesului, ceea ce face posibilă investiția în astfel de proiecte.

formula VAN

Valoarea actuală netă este calculată folosind o formulă de calcul, care într-o formă simplificată arată ca PV - ICo, unde PV reprezintă indicatorii actuali de flux de numerar, iar ICo este mărimea investiției inițiale. Într-o formă mai complexă, care arată mecanismul de reducere, formula arată astfel:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Aici:

Aici:

- VPN– valoarea actualizată netă.

- CF – Fluxul de numerar este fluxul de numerar (plăți de investiții), iar t lângă indicator este timpul în care are loc fluxul de numerar (de exemplu, un interval anual).

- R – Rata– discount (rata: coeficient care scontează fluxurile).

- n– numărul de etape de implementare a proiectului, care determină durata ciclului său de viață (de exemplu, numărul de ani).

- ICo – Capitalul investit– capitalul inițial investit.

Astfel, VAN se calculează ca diferența dintre fluxurile de numerar totale actualizate la un anumit moment în timp de factorii de risc și investiția inițială, adică profitul investitorului este considerat ca valoare adăugată a proiectului.

Întrucât este important pentru un investitor nu numai să facă o investiție profitabilă, ci și să gestioneze competent capitalul pe o perioadă lungă de timp, această formulă poate fi extinsă în continuare pentru a include nu o singură dată, ci investiții periodice suplimentare și o rată a inflației ( i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Exemplu de calcul al VAN

Un exemplu de calcul pentru trei proiecte condiționate vă permite atât să calculați VAN, cât și să determinați care dintre proiecte va fi mai atractiv pentru investiții.

Conform condițiilor exemplu:

- investițiile inițiale - ICo - în fiecare dintre cele trei proiecte sunt egale cu 400 USD,

- rata profitului – – este de 13%,

- profiturile pe care proiectele le pot aduce (pe an) sunt enumerate în tabel pentru o perioadă de 5 ani.

Să calculăm valoarea actuală netă pentru a alege cel mai profitabil proiect pentru investiție. Factorul de reducere 1/(1 + R) t pentru un interval de un an va fi t = 1: 1/(1+0,13)1 = 0,885. Dacă recalculăm VAN al fiecărui scenariu pe an cu înlocuirea valorilor definitorii în formulă, rezultă că pentru primul proiect VAN = 0,39, pentru al doilea – 10,41, pentru al treilea – 7,18.

Conform acestei formule, al doilea proiect are cea mai mare valoare actuală netă, prin urmare, dacă ne bazăm doar pe parametrul VAN, atunci va fi cel mai atractiv pentru investiție din punct de vedere al profitului.

Cu toate acestea, proiectele comparate pot avea durate diferite (cicluri de viață). Prin urmare, sunt adesea situații când, de exemplu, la compararea proiectelor de trei ani și cinci ani, VAN va fi mai mare pentru cel de cinci ani, iar valoarea medie pe ani va fi mai mare pentru cel de trei ani. . Pentru a evita orice contradicții, în astfel de situații trebuie calculată și rata medie anuală de rentabilitate (IRR).

În plus, volumul investiției inițiale și profitul așteptat nu sunt întotdeauna cunoscute, ceea ce creează dificultăți în aplicarea calculelor.

Dificultăți în aplicarea calculelor

De regulă, în realitate, variabilele citite (substituite în formulă) sunt rareori exacte. Principala dificultate este determinarea a doi parametri: evaluarea tuturor fluxurilor de numerar asociate proiectului și rata de actualizare.

Fluxurile de numerar sunt:

- investiție inițială - ieșire inițială de fonduri,

- intrările și ieșirile anuale de fonduri așteptate în perioadele ulterioare.

Luată împreună, valoarea fluxului indică cantitatea de numerar pe care o întreprindere sau o companie o are la dispoziție în momentul actual. De asemenea, este un indicator al stabilității financiare a companiei. Pentru a calcula valorile acesteia, trebuie să scădeți ieșirile de numerar (CO), ieșirile, din valoarea intrărilor de numerar (CI) - intrări de numerar:

Atunci când se prognozează veniturile potențiale, este necesar să se determine natura și gradul de dependență dintre influența factorilor care formează fluxurile de numerar și fluxul de numerar în sine. Complexitatea procedurală a unui proiect complex mare constă și în cantitatea de informații care trebuie luată în considerare. Deci, într-un proiect legat de lansarea unui nou produs, va fi necesar să se prezică volumul vânzărilor așteptate în unități, determinând simultan și prețul fiecărei unități vândute. Și pe termen lung, pentru a ține cont de acest lucru, poate fi necesar să se bazeze previziunile pe starea generală a economiei, mobilitatea cererii în funcție de potențialul de dezvoltare al concurenților, eficacitatea campaniilor de publicitate și o serie de alti factori.

Atunci când se prognozează veniturile potențiale, este necesar să se determine natura și gradul de dependență dintre influența factorilor care formează fluxurile de numerar și fluxul de numerar în sine. Complexitatea procedurală a unui proiect complex mare constă și în cantitatea de informații care trebuie luată în considerare. Deci, într-un proiect legat de lansarea unui nou produs, va fi necesar să se prezică volumul vânzărilor așteptate în unități, determinând simultan și prețul fiecărei unități vândute. Și pe termen lung, pentru a ține cont de acest lucru, poate fi necesar să se bazeze previziunile pe starea generală a economiei, mobilitatea cererii în funcție de potențialul de dezvoltare al concurenților, eficacitatea campaniilor de publicitate și o serie de alti factori.

În ceea ce privește procesele operaționale, este necesar să se prevadă cheltuielile (plățile), care, la rândul lor, vor necesita o evaluare a prețurilor la materiile prime, tarifele de închiriere, utilitățile, salariile, modificările cursului de schimb pe piața valutară și alți factori. În plus, dacă este planificat un proiect multianual, atunci trebuie făcute estimări pentru numărul corespunzător de ani în avans.

Dacă vorbim despre un proiect de risc care nu are încă date statistice privind producția, vânzările și costurile, atunci prognozarea veniturilor în numerar se realizează pe baza unei abordări experte. Este de așteptat ca experții să compare un proiect în creștere cu omologii săi din industrie și, împreună cu potențialul de dezvoltare, să evalueze posibilitățile de fluxuri de numerar.

R – rata de actualizare

Rata de actualizare este un fel de rentabilitate alternativă pe care un investitor l-ar putea câștiga. Prin determinarea ratei de actualizare se evaluează valoarea firmei, care este unul dintre scopurile cele mai frecvente pentru stabilirea acestui parametru.

Evaluarea se face pe baza unui număr de metode, fiecare dintre ele având propriile avantaje și datele inițiale utilizate în calcul:

- Modelul CAPM. Tehnica vă permite să luați în considerare impactul riscurilor de piață asupra ratei de actualizare. Evaluarea se face pe baza tranzacționării la bursa MICEX, care determină cotațiile acțiunilor ordinare. În avantajele sale și alegerea datelor inițiale, metoda este similară cu modelul Fama și francez.

- Modelul WACC. Avantajul modelului este capacitatea de a lua în considerare gradul de eficiență atât al capitalului propriu, cât și al capitalului împrumutat. Pe lângă cotațiile acțiunilor ordinare, sunt luate în considerare ratele dobânzii la capitalul împrumutat.

- Modelul Ross. Face posibilă luarea în considerare a macro și microfactorilor pieței, caracteristicile industriei care determină rata de actualizare. Statisticile Rosstat privind macroindicatorii sunt utilizate ca date inițiale.

- Metode bazate pe randamentul capitalului propriu, care se bazează pe datele bilanțului.

- Modelul Gordon. Folosind-o, un investitor poate calcula randamentul dividendelor, de asemenea, pe baza cotațiilor acțiunilor ordinare, precum și a altor modele.

Modificările ratei de actualizare și ale valorii actuale nete sunt legate între ele printr-o relație neliniară, care poate fi pur și simplu reflectată pe un grafic. Aceasta implică o regulă pentru investitor: atunci când alegeți un proiect - un obiect de investiție - trebuie să comparați nu numai valorile VAN, ci și natura modificării acestora în funcție de valorile ratei. Variabilitatea scenariilor permite unui investitor să aleagă un proiect mai puțin riscant pentru investiție.

Din 2012, la instigarea UNIDO, calculul VAN a fost inclus ca element în calculul ratei de creștere specifică a indicelui valoric, care este considerat abordarea optimă în alegerea celei mai bune decizii de investiție. Metoda de evaluare a fost propusă de un grup de economiști condus de A.B. Kogan, în 2009. Vă permite să comparați eficient alternativele în situațiile în care nu este posibilă compararea folosind un singur criteriu și, prin urmare, comparația se bazează pe diferiți parametri. Asemenea situații apar atunci când analiza atractivității investițiilor folosind metodele tradiționale VAN și RIR nu conduce la rezultate clare sau când rezultatele metodelor se contrazic între ele.

VAN este un indicator pentru evaluarea eficienței economice a unui proiect de investiții. Se calculează atât pentru investiții reale, cât și pentru cele financiare. Vezi exemplul de calcul al VAN și ce concluzii despre eficacitatea proiectului pot fi trase pe baza calculului. De asemenea, descărcați instrucțiuni pentru evaluarea proiectelor de investiții.

VAN este unul dintre principalii indicatori utilizați pentru evaluarea eficienței proiectelor de investiții. Orice eroare făcută în calculul acesteia poate duce la lansarea unor investiții potențial ineficiente. Acest articol vă va ajuta să calculați și să analizați corect indicatorul.

Ce este VPN

VAN este valoarea netă a fluxurilor de numerar redusă la momentul calculării proiectului. Formula de calcul VAN vă permite să evaluați eficiența economică proprie a proiectului poate fi folosită și pentru a compara obiectele de investiții. În Rusia, este adesea folosit un alt termen - valoarea actuală netă - VAN, deși utilizarea cuvântului „venit” poate induce în eroare - în această formulă vorbim despre fluxuri de numerar.

Formula VAN și regulile de calcul

Formula NPV arată destul de impresionantă:

unde CFt este fluxul de numerar total în perioada t.

iar i este rata de actualizare (rata de reducere).

Atunci când se calculează VAN folosind formula, este necesar să se includă toate investițiile în fluxurile de ieșire, indiferent de momentul în timp, deoarece, în general, investițiile pot fi făcute de mai multe ori pe parcursul proiectului și nu doar în perioada inițială.

Ce arată VPN?

Valoarea pozitivă a indicatorului VAN calculat indică clar că proiectul este eficient ținând cont de investițiile alternative. NPV negativ înseamnă că proiectul este neprofitabil, iar investiția în el este neprofitabilă. Dacă VAN este zero, atunci proiectul nu va aduce nici venituri, nici pierderi.

Cum se calculează VAN în Excel

Exemplu de calcul al VAN

Pentru un exemplu de calcul, să luăm un caz general - acesta este un proiect în care investițiile se fac nu numai în anul zero, ci și în timpul implementării acestuia, în cazul nostru în perioada zero și prima (Tabelul 1). Se calculează pentru patru ani, primul an corespunde perioadei zero. Să o luăm egală cu 10%.Tabelul 1. Date pentru calcul, milioane de ruble.

|

Anul (perioada) |

||||

|

Investiții |

||||

|

Rata de reducere |

||||

|

Fluxul de numerar redus al proiectului |

||||

|

Flux de numerar actualizat cumulat |

Să calculăm valoarea netă a fluxurilor de numerar folosind formula VAN dată mai sus:

NPV = (0-30-100) : (1+10%) 0 + (100-50-50) : (1+10) 1 +(160-80) : (1+10%) 2 + (220- 110) : (1+10%) 3 = -130: (1+10%) 0 + 0: (1+10) 1 +80: (1+10%) 2 + 110: (1+10%) 3 = 18,69 milioane de ruble.

Concluzie: proiectul este eficient, deoarece în total, ținând cont de reduceri, am acumulat 18,69 milioane de ruble în conturile noastre. .

Rata de reducere la calcularea NIP

În exemplul nostru, rata de actualizare a fost scoasă din senin, dar, în realitate, alegerea ei influențează foarte mult indicatorii. Și dacă am fi luat nu 10% dobândă, ci 20%, atunci proiectul ar fi intrat în teritoriu negativ (-10,82 milioane de ruble) și ar fi devenit ineficient. Când studiezi VAN, nu există nicio modalitate de a evita problema alegerii unei rate de reducere!

Rata de actualizare, una dintre denumirile căreia este costul de oportunitate al investiției, reflectă randamentul minim pe care un investitor ar dori să îl primească la același nivel de risc ca și proiectul analizat.

Dacă un investitor investește doar fondurile proprii, atunci rata reflectă evaluarea sa (a investitorului) asupra riscului proiectului. Există mai multe opțiuni pentru estimarea acestei valori, dintre care cele mai simple și mai ușor de înțeles sunt următoarele:

- rata fără risc ajustată pentru riscuri specifice. Rata fără risc poate fi randamentul obligațiunilor țării în care este implementat proiectul;

- rata de rentabilitate a obligațiunilor companiilor din aceeași industrie;

- cerut de investitor .

Logica pentru un investitor atunci când alege o rată de actualizare poate fi următoarea:

- „Investesc fondurile disponibile pe care altfel le-aș lăsa în depozit la bancă, așa că folosesc rata de depozit ca cost de oportunitate al banilor.”

- „Investesc temporar bani gratuiti, retrăgându-i din afacerea principală, dar în viitor s-ar putea să am din nou nevoie de ei și nu-i voi putea scoate din proiect, prin urmare, voi folosi ratele de credit de pe piață ca costul banilor.”

- „Profitabilitatea medie a afacerii mele este de N%, aceasta va fi rata pe care o folosesc ca rată de reducere, deoarece nu sunt interesat să primesc mai puțin decât aduce afacerea mea principală.”

În cele mai multe cazuri, rata de rentabilitate a investitorului este mai mare decât costul împrumutului. De aceea, atunci când finanțează o afacere, ei preferă adesea să contracteze împrumuturi decât să atragă un investitor - acesta dorește să obțină mai mult pentru banii câștigați cu greu decât o organizație specializată, cu o gamă largă de finanțare la rate mici.

Rata de actualizare la care VAN devine zero se numește rata internă de rentabilitate - IRR (rata internă de rentabilitate). Acesta arată costul maxim al investiției la care proiectul este eficient.

Concluzie: proiectul este eficient, deoarece în total, ținând cont de reduceri, am acumulat 18,69 milioane de ruble în conturile noastre.

Concluzie

VAN este principalul indicator pentru analiza eficacității unui proiect în comparație cu investițiile în active alternative. O valoare pozitivă indică faptul că este mai profitabilă implementarea proiectului decât investiția în alte active cu aceeași perioadă și parametri de risc. Trebuie înțeles că indicatorul se bazează pe previziunile fluxului de numerar, care la rândul lor sunt supuse riscurilor și se formează în condiții de incertitudine. Riscurile sunt parțial luate în considerare de rata de actualizare.

Să explorăm conceptul de valoare actuală netă (VAN) a unui proiect de investiții, să dăm o definiție și o semnificație economică, să folosim un exemplu real pentru a analiza calcularea VAN în Excel și, de asemenea, să luăm în considerare o modificare a acestui indicator (MNPV).

Valoarea actuală netă(VPNNetPrezentValoare, valoare actuală netă, valoare actuală netă)– arată eficacitatea unei investiții într-un proiect de investiții: valoarea fluxului de numerar pe perioada implementării acesteia și redusă la valoarea curentă (actualizare).

Valoarea actuală netă. Formula de calcul

unde: VAN – valoarea actualizată netă a proiectului de investiții;

CF t (Numerar Flux) – fluxul de numerar în perioada de timp t;

IC (Investi Capital) – capitalul investițional reprezintă cheltuielile investitorului în perioada inițială de timp;

r – rata de actualizare (rata bariera).

Luarea deciziilor de investiții pe baza criteriului VAN

Indicatorul VAN este unul dintre cele mai comune criterii de evaluare a proiectelor de investiții. Să luăm în considerare în tabel ce decizii pot fi luate la diferite valori VAN.

Calculați și prognozați fluxul de numerar viitor (CF) în Excel

Fluxul de numerar reprezintă cantitatea de numerar pe care o companie/întreprindere o are la un moment dat. Fluxul de numerar reflectă puterea financiară a unei companii. Pentru a calcula fluxul de numerar este necesar din fluxul de numerar (CI,Numerar Afluxuri) înseamnă a elimina scurgerea (CO,Numerar Ieșiri) , formula de calcul va arăta astfel:

![]()

Determinarea fluxului de numerar viitor al unui proiect de investiții este foarte importantă, așa că să luăm în considerare una dintre metodele de prognoză folosind MS Excel. Prognoza statistică a fluxurilor de numerar este posibilă numai dacă proiectul de investiții există deja și funcționează. Adică, sunt necesare fonduri pentru a-i crește capacitatea sau pentru a o scala. Aș dori să menționez că, dacă proiectul este un proiect de risc și nu are date statistice privind volumele de producție, vânzări, costuri, atunci se utilizează o abordare expertă pentru a evalua veniturile viitoare în numerar. Experții compară acest proiect cu analogi din acest domeniu (industrie) și evaluează potențialul de dezvoltare posibilă și posibilele fluxuri de numerar.

Atunci când se prognozează volumul încasărilor viitoare, este necesar să se determine natura relației dintre influența diferiților factori (formarea încasărilor de numerar) și fluxul de numerar în sine. Să ne uităm la un exemplu simplu de estimare a fluxurilor de numerar viitoare dintr-un proiect în funcție de costurile de publicitate. Dacă există o relație directă între acești indicatori, atunci puteți prezice ce încasări de numerar vor fi în funcție de costuri folosind regresia liniară în Excel și funcția „TENDINȚA”. Pentru a face acest lucru, scriem următoarea formulă pentru costurile de publicitate de 50 de ruble.

Fluxul de numerar (CF). B12=TENDINȚĂ(B4:B11;C4:C11,C12)

Mărimea fluxului de numerar viitor va fi de 4831 de ruble. cu costuri de publicitate de 50 de ruble. În realitate, determinarea mărimii veniturilor viitoare este influențată de un număr mult mai mare de factori, care ar trebui selectați în funcție de gradul de influență și relația lor între ei folosind analiza corelației.

Determinarea ratei de actualizare (r) pentru un proiect de investiții

Calcularea ratei de actualizare este o sarcină importantă în calcularea valorii curente a unui proiect de investiții. Rata de actualizare reprezintă rentabilitatea alternativă pe care l-ar fi putut primi un investitor. Unul dintre cele mai comune scopuri pentru determinarea unei rate de actualizare este estimarea valorii unei companii.

Pentru estimarea ratei de actualizare se folosesc metode precum modelul CAPM, WACC, modelul Gordon, modelul Olson, modelul multiplilor pieței E/P, randamentul capitalului propriu, modelul Fama și modelul francez, modelul Ross (ART), evaluarea expertului etc. . Există multe metode și modificări ale acestora pentru estimarea ratei de actualizare. Să luăm în considerare în tabel avantajele și datele inițiale care sunt utilizate pentru calcul.

| Metode | Avantaje | Date inițiale pentru calcul |

| Modelul CAPM | Ținând cont de impactul riscului de piață asupra ratei de actualizare | |

| Modelul WACC | Capacitatea de a lua în considerare eficiența utilizării atât a capitalurilor proprii, cât și a capitalului împrumutat | Cotațiile acțiunilor ordinare (schimbul MICEX), ratele dobânzii la capitalul împrumutat |

| Modelul Gordon | Contabilizarea randamentului dividendelor | Cotațiile acțiunilor ordinare, plăți de dividende (schimbul MICEX) |

| Modelul Ross | Luând în considerare industria, factorii macro și micro care determină rata de actualizare | Statistici privind macroindicatorii (Rosstat) |

| Fama si model francez | Luând în considerare impactul asupra ratei de actualizare a riscurilor de piață, dimensiunea companiei și specificul industriei acesteia | Cotațiile acțiunilor ordinare (bursa MICEX) |

| Pe baza multiplilor pieței | Contabilizarea tuturor riscurilor de piață | Cotațiile acțiunilor ordinare (bursa MICEX) |

| Pe baza rentabilității capitalului propriu | Contabilizarea eficienței utilizării capitalului propriu | Bilanţ |

| Pe baza evaluării experților | Capacitatea de a evalua proiecte de risc și diverși factori care sunt dificil de oficializat | Evaluări ale experților, scale de rating și puncte |

O modificare a ratei de actualizare are un efect neliniar asupra modificării valorii actuale nete, această relație este prezentată în figura de mai jos. Prin urmare, atunci când alegeți un proiect de investiții, este necesar nu numai să comparați valorile VAN, ci și natura modificării VAN la rate diferite. Analiza diferitelor scenarii vă permite să alegeți un proiect mai puțin riscant.

Calculați valoarea actuală netă (VAN) folosind Excel

Să calculăm valoarea actuală netă folosind Excel. Figura de mai jos prezintă un tabel cu modificările fluxurilor de numerar viitoare și actualizarea acestora. Deci, trebuie să determinăm rata de actualizare pentru un proiect de investiții de risc. Deoarece nu are emisiuni de acțiuni ordinare, nici plăți de dividende și nici estimări ale randamentului capitalului propriu și al datoriilor, vom folosi metoda evaluărilor experților. Formula de evaluare va fi următoarea:

Rata de reducere=Rata fara risc + Ajustarea riscului;

Să luăm o rată fără risc egală cu dobânda pentru titlurile fără risc (GKO, OFZ, aceste rate ale dobânzii pot fi vizualizate pe site-ul Băncii Centrale a Federației Ruse, cbr.ru) egală cu 5%. Și ajustări pentru riscul industriei, riscul impactului sezonalității asupra vânzărilor și riscul personalului. Tabelul de mai jos prezintă estimări ale ajustărilor luând în considerare aceste tipuri de risc identificate. Aceste riscuri au fost identificate de experți, așa că atunci când alegeți un expert trebuie să acordați o atenție deosebită.

| Tipuri de risc | Ajustarea riscului |

| Riscul de sezonalitate care afectează vânzările | 5% |

| Risc industrial | 7% |

| Riscul personalului | 3% |

| 15% | |

| Rata dobânzii fără risc | 5% |

| Total: | 20% |

Ca urmare, însumând toate ajustările pentru riscul care afectează proiectul de investiții, rata de actualizare va fi = 5 + 15 = 20%. După calcularea ratei de actualizare, este necesar să se calculeze fluxurile de numerar și să le actualizeze.

Două opțiuni pentru calcularea valorii actuale nete VAN

Prima opțiune pentru calcularea valorii actuale nete constă în următorii pași:

- Coloana „B” reflectă costurile inițiale de investiție = 100.000 de ruble;

- Coloana „C” reflectă toate încasările viitoare de numerar planificate pentru proiect;

- Coloana „D” înregistrează toate cheltuielile viitoare în numerar;

- Fluxul de numerar CF (coloana „E”). E7= C7-D7;

- Calculul fluxului de numerar actualizat. F7=E7/(1+$C$3)^A7

- Calculați valoarea actuală (VAN) minus costul investiției inițiale (IC). F16 =SUMA(F7:F15)-B6

A doua opțiune pentru calcularea valorii actuale nete este să utilizați funcția financiară NPV (valoare actuală netă) încorporată în Excel. Calculul valorii actuale nete a unui proiect minus costurile investiției inițiale. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Figura de mai jos prezintă calculele rezultate din valoarea actuală netă. După cum putem vedea, rezultatul final al calculului este același.

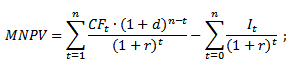

Modificarea valorii nete actuale MNPV (Modified Net Present Value)

Pe lângă formula clasică a valorii actuale nete, finanțatorii/investitorii folosesc uneori modificarea acesteia în practică:

MNPV – modificarea valorii actuale nete;

CF t – fluxul de numerar în perioada de timp t;

I t – ieșirea de numerar în perioada de timp t;

r – rata de actualizare (rata bariera);

d – nivelul de reinvestire, rata dobânzii care arată posibile venituri din reinvestirea capitalului;

n – numărul perioadelor de analiză.

După cum vedem, principala diferență față de formula simplă este posibilitatea de a lua în considerare profitabilitatea din reinvestirea capitalului. Evaluarea unui proiect de investiții folosind acest criteriu are următoarea formă:

Avantajele și dezavantajele metodei de evaluare a valorii actuale nete

Să comparăm avantajele indicatorilor VAN și MNPV. Avantajele utilizării acestor indicatori includ:

- Limite clare pentru alegerea și evaluarea atractivității investiționale a proiectului;

- Posibilitatea luării în considerare a riscurilor suplimentare ale proiectului în formulă (rata de reducere);

- Utilizarea unei rate de actualizare pentru a reflecta modificările valorii banilor în timp.

Dezavantajele valorii actuale nete includ următoarele:

- Dificultate în evaluarea proiectelor complexe de investiții care implică multe riscuri;

- Dificultatea de a prognoza cu precizie fluxurile de numerar viitoare;

- Nicio influență a factorilor necorporali asupra rentabilității viitoare (imobilizări necorporale).

Relua

În ciuda mai multor deficiențe, indicatorul valorii actuale nete este cheie în evaluarea atractivității investiționale a unui proiect, comparându-l cu analogii și concurenții. Pe lângă estimarea VAN, pentru o imagine mai clară, este necesar să se calculeze rate de investiții precum IRR și DPI.

Când o persoană primește o ofertă de a investi într-un proiect, nu poate fi sigură de rentabilitatea acestuia. Valoarea actuală netă va ajuta la determinarea sumei venitului dintr-o investiție.

Valoarea actuală netă: concept, informații de bază

Valoarea actuală netă (VAN) este un indicator al eficienței investițiilor în orice proiect de investiții.

Pentru a calcula VAN, utilizați formula:

- CF reprezintă fluxul de numerar.

Ar trebui să fie calculată ca suma investiției pentru fiecare perioadă de timp (în funcție de durata perioadei de investiție în sine); - IC înseamnă Capitalul Investitorului.

Această valoare este întotdeauna indicată cu semnul „-”.De regulă, investitorul nu depune întreaga sumă deodată, ci plătește banii după cum este necesar.

În acest sens, aceste contribuții trebuie actualizate, ținând cont de intervalul de timp; - r este rata de actualizare.

Această valoare vă permite să calculați suma totală posibilă a venitului în acest moment.

Odată ce cunoașteți mărimea VAN, puteți evalua cât de profitabil va fi să investiți într-un anumit proiect.

Deci, dacă indicatorul VAN este:

- negativ, adică ˂0, atunci această investiție este nerentabilă.

Cu un indicator negativ, investitorul nu numai că nu va putea să-și completeze bugetul cu fonduri suplimentare, dar își va pierde și banii; - este 0, atunci investiția nu va aduce nici venituri, nici pierderi.

Cu alte cuvinte, prin investirea fondurilor proprii într-un program cu indicator VAN „zero”, investitorul nu va primi nici măcar cel mai mic venit, dar nici nu va suferi pierderi; - pozitiv, adică ˃0, atunci ideea de afaceri va aduce profit investitorului.

Dar dacă vi se oferă să investiți în mai multe proiecte, atunci trebuie să calculați VAN-ul fiecăruia dintre ele și să îl finanțați pe cel care este cel mai profitabil.

Este de remarcat faptul că acest indicator arată profit sau pierdere pentru întreaga perioadă de investiție.

Videoclipul vă va ajuta să calculați valoarea actuală netă.

Pentru ce se utilizează valoarea actuală netă?

Indicatorul VAN este principalul factor căruia un investitor îi acordă atenție atunci când își planifică investițiile într-un anumit program. Doar prin calcularea veniturilor actualizate se ia o decizie cu privire la oportunitatea investiției.

Atunci când alege un proiect pentru a-și investi fondurile proprii, investitorul trebuie să analizeze:

- perioada de investitie;

- valoarea veniturilor;

- tip de afacere.

Iar numărul NPV vă permite să aflați eficacitatea reală a investiției dvs., omițând toți factorii de mai sus. Datorită acestui indicator, este clar care dintre proiectele propuse poate aduce mai mult profit.

În plus, suma de bani pe care intenționați să o investiți poate avea o valoare reală mai mică înainte de sfârșitul perioadei de investiție decât o are în prezent. De asemenea, există întotdeauna riscul ca, în ciuda calculelor detaliate, investiția dvs. să nu vă aducă profitul așteptat.

Calcul folosind formula și explicația valorii

Valoarea VAN trebuie calculată ca suma tuturor cheltuielilor și veniturilor. Acest calcul presupune că rata de actualizare va fi o rată satisfăcătoare de rentabilitate pe 1 rublă pentru investitor.

Această normă trebuie să fie obiectivă, deoarece are în vedere:

- rata inflației;

- dobânzi la depozitele bancare;

- venitul mediu din titluri de valoare;

- prognoza personală a investitorului;

- costul tuturor investițiilor de capital (acest lucru este necesar atunci când proiectul va fi investit de mai mult de un investitor).

Indicatorul VAN în sine este conform următoarei scheme:

- în primul rând, investitorul trebuie să determine suma pe care este dispus să o investească în proiect;

- în etapa următoare este necesar să se calculeze suma fluxurilor de numerar planificate din proiect;

- În continuare, investitorul trebuie să calculeze suma totală a încasărilor de numerar planificate, ținând cont de momentul primului venit așteptat;

- și, în sfârșit, suma tuturor cheltuielilor trebuie comparată cu suma veniturilor.

Cum se calculează corect folosind un exemplu

Pentru a înțelege cum este calculat VAN, să ne uităm la un exemplu specific. În exemplul nostru, rata de actualizare este de 12%.

Pentru comoditate, prezentăm în tabel indicatorii injecțiilor de numerar pe an.

Acum să înlocuim toate aceste valori în formula pe care o cunoaștem:

După cum puteți vedea, investind bani în acest proiect, investitorul nu numai că nu va putea obține profit, dar va suporta și pierderi.

Fiecare investiție trebuie să aibă sens economic. Mai simplu spus, toate fluxurile de numerar sunt aduse în momentul prezent și apoi se calculează suma lor.

Dacă rezultatul este negativ, atunci se dovedește că investitorul va trebui să investească mai mult decât primește. În acest caz, investitorul refuză să finanțeze un astfel de proiect.

Pentru a ne asigura că atunci când se calculează indicatorul VAN, VAN este justificat și reflectă rentabilitatea reală, este foarte important să se utilizeze cele mai precise date sursă. Pentru a face acest lucru, se recomandă utilizarea unui plan de producție, financiar sau de marketing, care conține informații cât mai apropiate de condițiile reale.

După cum am menționat mai sus, randamentul investiției este foarte dependent de inflație. Dar cum poți prezice rata inflației la momentul finalizării proiectului de investiții?

Ajustarea reducerii la procentul așteptat de inflație va ajuta în acest sens.

Pentru a afla rata, utilizați următoarea formulă:

- R reprezintă rata de actualizare;

- r este reducerea;

- j este rata inflației.

Din formula reiese clar că profitabilitatea în timpul inflației poate fi mai mică, astfel încât proiectul să continue să își mențină perspectivele și să facă profit.

Avantaje și dezavantaje ale valorii actuale nete

Deși VAN este singura modalitate de a evalua profitabilitatea unui proiect, această metodă are și dezavantajele ei.

Acestea includ:

- Este posibil ca cifrele fluxului de numerar să nu reflecte rezultatele reale.

O persoană vede doar valorile așteptate.Și nimeni nu știe exact cum se va schimba situația economică într-o lună sau un an.

- Nu este întotdeauna posibil să se calculeze o rată de actualizare precisă.

Acest lucru este valabil mai ales pentru proiectele multidisciplinare.

Totuși, VAN are multe avantaje.

Acestea pot include:

- capacitatea de a afla valoarea investițiilor în numerar în raport cu o anumită perioadă;

- capacitatea de a calcula toate riscurile posibile pe toată perioada de implementare a proiectului de investiții.

Din toate cele de mai sus, putem concluziona că indicatorul VAN este o modalitate convenabilă de a calcula care dintre proiectele de investiții propuse va fi cel mai profitabil.

Pentru a evalua eficacitatea proiectului, economiștii companiei simulează circulația capitalului investit. Pentru a construi modele se folosesc metodologii de actualizare a fluxului de numerar și a fluxului de numerar. Parametrul de bază al modelului financiar al unui plan de afaceri de proiect este VAN, pe care îl vom lua în considerare în acest articol. Acest criteriu a intrat în analiza economică la începutul anilor '90 și ocupă până astăzi prima poziție în evaluarea cuprinzătoare și comparativă a proiectelor.

Bazele evaluării eficacității proiectelor

Înainte de a trece direct la înțelegerea VAN (valoarea actuală netă), aș dori să reamintesc pe scurt punctele principale ale metodologiei de evaluare. Aspectele sale cheie fac posibilă calcularea cât mai competentă a unui grup de indicatori de performanță ai proiectului, inclusiv VAN. Dintre participanții la proiect, principala figură interesată de activități de evaluare este investitorul. Interesul său economic se bazează pe conștientizarea ratei acceptabile de rentabilitate pe care intenționează să o extragă din acțiunile de plasare de fonduri. Investitorul acționează intenționat, refuzând să consume resursele disponibile și mizează pe:

- returnarea investiției;

- compensație pentru refuzul dumneavoastră în perioadele viitoare;

- condiții mai bune în comparație cu posibilele alternative de investiții.

Prin rata de rentabilitate benefică pentru investitor, vom înțelege raportul minim acceptabil de creștere a capitalului sub forma profitului net al companiei și valoarea investiției în dezvoltarea acesteia. Acest raport pe perioada proiectului ar trebui, în primul rând, să compenseze deprecierea fondurilor din cauza inflației, posibilele pierderi datorate apariției evenimentelor de risc și, în al doilea rând, să ofere o primă pentru abandonarea consumului curent. Mărimea acestei prime corespunde intereselor antreprenoriale ale investitorului.

Măsura interesului antreprenorial este profitul. Cel mai bun prototip al mecanismului de generare a profitului în scopul evaluării unui proiect de investiții este metodologia fluxului de reflectare a fluxurilor de numerar (CF) din perspectiva părților de venituri și cheltuieli. Această metodologie se numește flux de numerar (CF sau cash flow) în practica de management occidentală. În ea, venitul este înlocuit cu conceptele de „încasări”, „intrări” și cheltuieli - „cedări”, „ieșiri”. Conceptele fundamentale ale fluxului de numerar în relație cu un proiect de investiții sunt: fluxul de numerar, perioada de decontare și etapa (intervalul) de calcul.

Fluxul de numerar pentru investiții ne arată încasările de active și cedările acestora apărute în legătură cu implementarea proiectului pe întreaga durată a perioadei de facturare. Perioada de timp în care este necesară urmărirea fluxurilor de numerar generate de proiect și a rezultatelor acestuia pentru a evalua eficiența investiției se numește perioadă de calcul. Reprezintă o durată care se poate extinde dincolo de intervalul de timp al proiectului de investiții, inclusiv fazele de tranziție și operaționale, până la sfârșitul ciclului de viață al echipamentului. Intervalele de planificare (pașii) sunt de obicei calculate în ani, în unele cazuri, pentru proiecte mici, se poate folosi o defalcare lunară a intervalului.

Metode de calcul a venitului net

De mare importanță pentru calcularea VAN și a altor indicatori de proiect este modul în care sunt generate veniturile și cheltuielile sub formă de intrări și ieșiri de active ale afacerii. Metodologia fluxurilor de numerar poate fi aplicată într-o formă generalizată sau localizată pe grupuri de fluxuri de numerar (în aspecte operaționale, investiționale și financiare). Este a doua formă de reprezentare care face posibilă calcularea convenabilă a venitului net ca cel mai simplu parametru de evaluare a eficienței. În continuare, vă prezentăm atenției un model al relației dintre gruparea clasică a fluxurilor DS și gruparea după criterii subiect-țintă.

Schema a doua variante de grupari de fluxuri DS cu interconexiuni

Natura conținutului efectului economic al investițiilor este exprimată prin compararea intrărilor și ieșirilor totale de fonduri la fiecare etapă calculată a sarcinii proiectului. Venitul net (CF sau BH) este calculat pentru valoarea intervalului corespunzătoare i. Mai jos sunt formulele pentru calcularea acestui indicator. Dinamica găurilor negre se repetă aproape întotdeauna de la proiect la proiect. Pentru primele una sau două etape, valoarea ND este negativă, deoarece rezultatele activităților de exploatare nu sunt capabile să acopere mărimea investițiilor realizate. Apoi semnul se schimbă, iar în perioadele ulterioare crește venitul net.

Formula de calcul a venitului net pentru perioada i

Costul DS se modifică în timp. Acest lucru se datorează nu numai inflației, ci și faptului că banii înșiși pot genera un anumit venit. Prin urmare, întreruperea trebuie adusă la momentul începerii proiectului prin procedura de actualizare, care utilizează metoda valorii actualizate nete. Datorită acesteia, ND primește statutul unui nou indicator numit „valoare actuală netă” sau „valoare actuală netă”. Nu ne mai interesează pas cu pas, ci fluxul de numerar redus cumulat. Formula sa este prezentată mai jos.

Formula pentru fluxul de numerar total actualizat

Un material separat va fi dedicat parametrilor „rata de actualizare”, „flux de numerar actualizat”, „factor de reducere”, dezvăluind natura lor financiară și economică. Voi observa doar că liniile directoare pentru valoarea lui r într-un proiect pot fi nivelurile indicatorului WACC, ratele de refinanțare a Băncii Centrale sau rata de rentabilitate pentru un investitor care este capabil să asigure investiții alternative mai profitabile. Fluxul de numerar total actualizat poate fi interpretat și valoarea actuală netă (VAN) poate fi calculată din acesta.

formula VAN

VAN ne arată câți bani va putea primi un investitor după ce mărimea investițiilor și ieșirile regulate reduse la momentul inițial sunt acoperite de aceleași intrări. Indicatorul „valoare actuală netă” servește ca o replică de succes a indicatorului VAN de Vest, care a devenit larg răspândit în Rusia în timpul „boom-ului” planificării afacerilor. În țara noastră, acest indicator se mai numește și „valoare actuală netă”. Atât interpretările în engleză, cât și în rusă ale indicatorului VAN sunt la fel de răspândite. Formula VAN este prezentată mai jos.

Formula VAN în scopul evaluării eficacității unei activități de proiect

Valoarea actuală netă prezentată în formulă este subiectul multor dezbateri în rândul practicienilor. Nu pretind că am adevărul, dar cred că metodologii autohtoni vor trebui să aducă o oarecare claritate la o serie de probleme și, poate, chiar manuale corecte. Voi exprima doar câteva comentarii cu privire la principalele nuanțe.

- Pentru a calcula indicatorul „valoare actuală netă”, ar trebui să se bazeze pe înțelegerea clasică a fluxului net de numerar (NCF) ca o combinație de fluxuri operaționale, de investiții și financiare. Dar investițiile ar trebui separate de NCF, deoarece factorii de discount de bun simț pot fi diferiți pentru cele două părți ale acestei formule.

- La calcularea VAN (VAN), dividendele asociate cu proiectul trebuie excluse din FNC, deoarece servesc ca o formă de retragere a venitului final al investitorului și nu ar trebui să afecteze valoarea VAN a proiectului.

Valoarea actuală netă, pe baza acestor comentarii, poate avea mai multe interpretări ale formulei, dintre care una este opțiunea când rata de actualizare în raport cu mărimea investiției se bazează pe WACC sau procentul de inflație. În același timp, partea de bază a FNC, redusă la perioada inițială la rata rentabilității, reduce semnificativ valoarea actuală netă. Cererile crescute ale investitorului asupra nivelului ratei r au consecințele sale, iar valoarea actuală netă scade sau chiar atinge valori negative.

Valoarea actuală netă nu este un indicator exclusiv al performanței și nu ar trebui luată în considerare separat de un grup de alte criterii. Totuși, VAN reprezintă principalul parametru de evaluare datorită capacității sale de a exprima impactul economic al unui proiect. Chiar dacă indicatorul se dovedește a fi ușor peste zero, proiectul poate fi deja considerat eficient. Formula de calcul a VAN în forma tradițională a școlii occidentale de management este prezentată mai jos.

Formula pentru valoarea actuală netă a unui proiect

Exemplu de calcul al VAN

După cum am stabilit, factorul de reducere poartă așteptările investitorului pentru veniturile din proiect. Și dacă în perioada de facturare toate costurile proiectului sunt acoperite de venituri ținând cont de reduceri, evenimentul este capabil să satisfacă aceste așteptări. Cu cât vine mai devreme un astfel de moment, cu atât mai bine. Cu cât valoarea actuală netă este mai mare, cu atât proiectul este mai eficient. VAN arată la câte venituri suplimentare se poate aștepta un investitor. Să luăm în considerare un exemplu specific de calcul al VAN. Principalele sale condiții inițiale sunt:

- valoarea perioadei de calcul este de 6 ani;

- pasul de planificare selectat – 1 an;

- momentul începerii investiției corespunde începutului pasului „0”;

- necesitatea de a obține fonduri împrumutate este ignorată pentru simplitate, presupunem că investițiile au fost făcute în detrimentul capitalului propriu al companiei; CF din activități de finanțare nu se ia în considerare;

- Sunt luate în considerare două opțiuni pentru rata de actualizare: opțiunea A, unde r=0,1; opțiunea B, unde r=0,2.

Toate datele inițiale despre investiții și CF operațional pe an de proiect sunt prezentate în tabelul prezentat.

Exemplu de date pentru calcularea VAN al unui proiect

Ca urmare a completării celor trei rânduri de jos ale tabelului, putem calcula indicatorii.

- Venitul net al proiectului s-a ridicat la 3.000 de mii de ruble (-300+200+600+1100+1900+2500-3000).

- Valoarea actuală netă pentru r=0,1, în valoare de 687 mii ruble (-272+165+451+751+1180+1412-3000).

- Pentru rata de actualizare, r=0,2 se ridică la -634 mii ruble (-250+139+347+530+763+837-3000).

Dacă comparăm cele trei valori obținute, concluzia sugerează că, cu o rată de rentabilitate de 10%, proiectul poate fi considerat eficient, în timp ce cererile investitorului pentru o rată de 20% exclud acest eveniment din zona intereselor sale. Acest lucru se întâmplă destul de des. În ultimii ani, în economia noastră, valoarea ratei reale de rentabilitate a scăzut constant, așa că vin relativ puțini investitori strategici, în principal speculativi.

În acest articol, am examinat cel mai popular indicator de evaluare, analiză a eficienței economice a investițiilor și practica proiectelor - VAN. La calcularea indicatorului se folosește metoda valorii actuale nete, care vă permite să ajustați fluxurile de numerar generate în proiect la modificările valorii în timp a banilor. Avantajul acestui criteriu este capacitatea sa de a găsi un efect investițional adecvat realităților economice, iar dezavantajul este apropierea de viziunea subiectivă a investitorului asupra nivelului de profitabilitate așteptată.