Randamentul capitalului propriu reflectă raportul dintre profitul net din vânzări și valoarea medie a capitalului propriu.

Datele pentru calcul sunt preluate din bilanţ. Raportul de rentabilitate este denumit „ROE”.

Sensul economic al indicatorului financiar „ROE”

Raportul de profitabilitate arată cât de eficient au fost folosiți banii investiți în perioada de raportare. Este clar că acest indicator este extrem de important pentru investitori și proprietarii de afaceri.

Există mai multe rate de profitabilitate. Vom fi interesați de rentabilitatea capitalului propriu. Adică acele bunuri care aparțin companiei ca proprietate.

Cum se evaluează rezultatul calculului:

- Cu cât raportul era mai mare, cu atât fondurile investite au fost utilizate mai eficient. Investițiile sunt mai profitabile.

- Un indicator prea mare – stabilitatea financiară a organizației „suferă”.

- Coeficientul este sub zero – fezabilitatea investiției în această întreprindere este discutabilă.

Raportul rentabilității capitalului propriu este comparat cu alte opțiuni pentru a investi bani gratuit în active și titluri de valoare ale altor companii. Sau cu dobândă bancară la depozite, în ultimă instanță.

Valoarea randamentului capitalului propriu.

Formula pentru calcularea ROE în Excel

Rentabilitatea capitalurilor proprii este calculată ca coeficientul profitului net împărțit la valoarea medie a investițiilor în capitaluri proprii. Datele sunt preluate pentru un anumit interval de timp: lună, trimestru, an.

Formula pentru calcularea raportului rentabilitate a capitalului propriu:

ROE = (Profit net / Capital propriu) * 100%.

Cifrele pentru calcule trebuie preluate din contul de profit și pierdere (indicatorul total) și din partea de pasiv a bilanțului (indicatorul total).

Capital social mediu - formula de calcul:

SK = (SK de la începutul perioadei + SK de la sfârșitul perioadei) / 2.

Rentabilitatea capitalurilor proprii – formula bilantului:

ROE = (linia 2110 + linia 2320 + linia 2310 + linia 2340) / ((linia 1300 ng + linia 1300 kg + linia 1530 ng + linia 1530 kg) / 2) * 100%.

Numărătorul conține date din declarația de performanță financiară (Formularul 2). Numitorul este din bilanţul final (Formular 1).

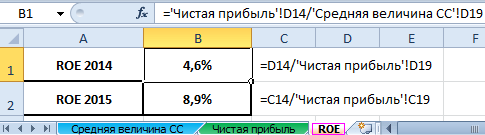

Pentru a calcula profitabilitatea folosind Excel, introducem date pentru situațiile financiare ale companiei „X”:

Și situația rezultatelor financiare („în mod vechi”: profit și pierdere):

Tabelele evidențiază valorile care vor fi necesare pentru a calcula rata rentabilității capitalului propriu.

- Raportul de rentabilitate pentru 2015: = (6695 / 75000) * 100% = 8,9%.

- Raportul de rentabilitate pentru 2014: = (2990 / 65000) * 100% = 4,6%.

Automatizăm calculul folosind formule Excel. În general, puteți face un tabel separat cu indicatori economici importanți. Introduceți formule cu legături către valori în rapoartele corespunzătoare - și obțineți rapid date pentru analiză statistică, comparare și decizii de management.

Formule Excel pentru calcularea randamentului capitalului propriu:

Concluzii:

- Există o creștere a randamentului capitalului propriu de la 4,6 la sută la 8,9 la sută.

- Nu este profitabil să investești fondurile disponibile în acțiuni ale companiei X. Aceeași rată a depozitelor bancare în 2015 a fost de 9,5%.

- Este indicat să luați în considerare și alte oferte de la companii sau să puneți bani în depozit la dobândă (în ultimă instanță).

Atractivitatea investițională a unui proiect nu se evaluează doar prin rentabilitatea investiției. Atunci când ia o decizie, investitorul se uită la randamentul activelor, vânzările și alte criterii pentru eficiența întreprinderii.

Material de pe site

Ce este rentabilitatea capitalului propriu

Rentabilitatea capitalului propriu (ROE), a folosit și termenul de „rentament al capitalului propriu”) – un raport financiar care arată rentabilitatea investiției acționarilor în ceea ce privește profitul contabil. Această metodă de măsurare contabilă este similară cu rentabilitatea investiției (ROI).

Acest indicator relativ de performanță este exprimat în formula:

Profitul net primit pentru perioada este împărțit la capitalul propriu al organizației.

Valoarea profitului net se ia pentru exercițiul financiar, excluzând dividendele plătite pe acțiunile ordinare, dar ținând cont de dividendele plătite pe acțiunile preferentiale (dacă există). Capitalul social se ia fără a lua în considerare acțiunile preferențiale.

Beneficiile raportului ROE

Indicatorul rentabilității financiare ROE este important pentru investitori sau proprietarii de afaceri, deoarece poate fi folosit pentru a înțelege cât de eficient a fost utilizat capitalul investit în afacere, cât de eficient își folosește compania activele pentru a genera profit. Acest indicator caracterizează eficiența utilizării nu a întregului capital (sau a activelor) organizației, ci doar a acelei părți a acestuia care aparține proprietarilor întreprinderii.

Cu toate acestea, rentabilitatea capitalului propriu este o măsură nesigură pentru determinarea valorii unei companii, deoarece se crede că acest indicator supraestimează valoarea economică. Există cel puțin cinci factori:

1. Durata proiectului. Cu cât durează mai mult, cu atât indicatorii sunt mai umflați.

2. Politica de capitalizare. Cu cât este mai mică ponderea investițiilor totale capitalizate, cu atât este mai mare supraevaluarea.

3. Rata de amortizare. Amortizarea neuniformă are ca rezultat un ROE mai mare.

4. Decalajul dintre costurile de investiție și rentabilitatea acestora prin intrări de numerar. Cu cât decalajul de timp este mai mare, cu atât este mai mare gradul de supraestimare.

5. Rata de creștere a investițiilor noi. Companiile cu creștere rapidă au o rentabilitate mai mică a capitalurilor proprii.

Coeficientul este egal cu raportul dintre profitul net din vânzări și costul mediu anual al capitalului propriu. Date pentru calcul - bilanţ.

Este calculat în programul FinEkAnalysis din blocul Analiza profitabilității ca rentabilitate a capitalului propriu.

Rentabilitatea capitalului propriu - ceea ce arată

Indică valoarea profitului pe care compania o va primi pe unitatea de valoare a capitalului propriu.

Rentabilitatea capitalului propriu - Formula

Formula generală de calcul al coeficientului:

Formula de calcul bazată pe vechile date din bilanţ:

Rentabilitatea capitalului propriu - valoare

(K dsk) este în esență principalul indicator pentru investitorii strategici (în sensul rus - investitori de fonduri pentru o perioadă mai mare de un an). Indicatorul determină eficiența utilizării capitalului investit de proprietarii întreprinderii. Proprietarii primesc randamentul investiției sub formă de contribuții la capitalul autorizat. Ei donează acele fonduri care formează capitalul propriu al organizației și în schimb primesc drepturi la o cotă corespunzătoare din profit.

Din perspectiva proprietarului, profitabilitatea se reflectă cel mai fiabil sub forma rentabilității capitalului propriu. Indicatorul este important pentru acționarii companiei, deoarece caracterizează profitul pe care proprietarul îl va primi dintr-o investiție în ruble în întreprindere.

Există limitări în utilizarea acestui coeficient. Venitul nu provine din active, ci din vânzări. Pe baza K DSC, este imposibil să se evalueze eficiența afacerii unei companii. În plus, majoritatea companiilor folosesc o proporție semnificativă din capitalul datorat. Ca măsură contabilă, rentabilitatea capitalului propriu oferă o perspectivă asupra câștigurilor pe care o companie le câștigă pentru acționari.

Randamentul capitalului propriu este comparat cu posibilele investiții alternative în acțiuni ale altor întreprinderi, obligațiuni, depozite bancare etc.

Nivelul minim (normativ) de profitabilitate al unei afaceri antreprenoriale este nivelul dobânzii la depozitele bancare. Valoarea standard minimă a indicatorului de rentabilitate a capitalului propriu (K dsk) este determinată de următoarea formulă:

K rna = Cd*(1-Snp)

- K rnk – valoarea standard a rentabilității capitalului propriu, unități relative;

- SD – rata medie la depozitele bancare pentru perioada de raportare;

- STP – rata impozitului pe venit.

Dacă indicatorul Kdsk pentru perioada de analiză s-a dovedit a fi mai mic decât minimul Krnk sau chiar negativ, atunci nu este profitabil pentru proprietari să investească în companie. Un investitor ar trebui să ia în considerare investiția în alte companii.

Pentru a lua decizia finală cu privire la ieșirea din capitalul companiei, este mai bine să analizați K DSC pentru ultimii ani și să o comparați cu nivelul minim de profitabilitate pentru această perioadă.

Rentabilitatea capitalului propriu - diagramă

A fost utilă pagina?

Sinonime

Aflați mai multe despre rentabilitatea capitalului propriu

- Evaluarea primei pentru riscurile specifice ale unei companii atunci când se determină randamentul necesar al capitalurilor proprii

TCOE costul total al capitalului propriu - rentabilitatea activului care se evaluează sau rata costului capitalului propriu Rf - rentabilitatea activului fără risc RPm - prima pentru riscul de piață RP - - Abordare orientată pe subiect pentru a evalua rentabilitatea necesară a capitalului propriu

Rentabilitatea necesară a capitalului propriu este astăzi cel mai important parametru pentru luarea deciziilor de investiții, atât în - Evaluarea acțiunilor și a valorii organizațiilor comerciale pe baza unui nou model de raportare financiară

E randamentul necesar al capitalului propriu SK 0stP valoarea extinsă a profitului rezidual în perioada post-prognoză Valoarea profitului rezidual - Factori ai riscurilor specifice companiei atunci când se evaluează prima pentru aceste riscuri pe piețele de capital emergente

În viitor, aceasta va conduce la o evaluare mai adecvată a rentabilității necesare a capitalului propriu al companiei, risc nesistematic, luând în considerare toate riscurile sale operaționale și financiare -

Rentabilitatea capitalului propriu Rentabilitatea capitalului propriu este un coeficient egal cu raportul dintre profitul net din vânzări și costul mediu anual - Analiza modelelor de evaluare a capitalului

Aproape 80% dintre companiile din întreaga lume folosesc acest model pentru a estima randamentul așteptat al capitalului propriu, deși CAPM se bazează pe ipoteze destul de stricte care sunt puțin probabile - Evaluarea valorii capitalului propriu al unei întreprinderi luând în considerare riscul financiar al unui proiect de investiții

Dacă proiectele de bază și alternative au aproximativ același nivel de risc financiar, atunci costul capitalului propriu pentru proiectul de bază poate fi considerat egal cu rentabilitatea capitalului propriu la implementarea proiectului alternativ, unde FRLb este nivelul de risc financiar al proiectului principal. - Cât valorează capitalul propriu al companiei?

SDR - randamentul pieței a capitalului propriu % pe an β - coeficient beta care caracterizează riscul investiției într-o companie - Metode de evaluare a valorii unei companii în tranzacții de fuziuni și achiziții folosind exemplul preluării SA CONCERN KALINA

CAPM re rf β ERP 1 unde re este randamentul așteptat al capitalului propriu rf este rata rentabilității fără risc β este o măsură a primei ERP de risc sistematic - Modelul de evaluare a activelor de capital ca instrument de estimare a ratelor de actualizare

Rezolvând ecuația 3 pentru ke, obținem randamentul capitalului propriu din care va fi necesar să scădem rata fără risc Deci, dacă luăm nivelul - Analiza contului de venit - Partea 2

Profit după dobândă 200 130 80 Randamentul capitalului propriu 10% 13% 8% Randamentul capitalului propriu va fi calculat ca raport al profitului după dobândă - Rentabilitatea capitalului propriu

Sinonime randamentul capitalului propriu randamentul capitalului propriu este calculat în programul FinEkAnalysis din blocul Analiza rentabilității ca rentabilitate a capitalului propriu -

- Două contururi de interese în politica de sănătate financiară a companiei

Rentabilitatea necesară a capitalului propriu - Calculul indicatorilor financiari cheie ai performanței afacerii

WACC Pentru a găsi costul capitalului propriu, calculăm rata rentabilității capitalului propriu folosind modelul CAPM 4 de evaluare a activelor de capital - Evaluarea eficienței utilizării capitalului propriu și împrumutat al unei întreprinderi

Conform metodologiei de analiză a randamentului capitalului propriu folosind efectul pârghiei financiare, profitabilitatea poate fi prezentată sub următoarea formă - Prima de risc anulează amortizarea și înmulțește prețurile

În Rusia și în străinătate, metodele de evaluare a valorii proprietății a capitalului propriu al unei afaceri bazate pe metoda veniturilor presupun utilizarea ratei de capitalizare prin metoda construcției cumulate cu -

Valoarea Dj a j a sursei de capital investițional împrumutat r 1, 2, 3, n număr de surse de capital investițional j 1, 2, 3, m - numărul de surse de capital investițional împrumutat rd - rata minimă de rentabilitate a investiției împrumutate capital re - rata minimă de rentabilitate a capitalului propriu de investiții Sistemul de ecuații trebuie rezolvat pentru D E sau rd re -

Alpha se va afla într-o situație financiară dificilă din acest motiv, tot zero. - Metode de determinare a ratei de actualizare la evaluarea eficacității proiectelor de investiții

Rata rentabilității capitalului propriu poate fi calculată utilizând modelul de stabilire a prețului activelor pe termen lung în care este utilizat WACC

Indicatorul de rentabilitate a capitalului propriu ROE (Return On Equity) este unul dintre cei mai importanți indicatori financiari pentru investitori. Spre deosebire de rentabilitatea activelor (ROE), ROE caracterizează eficiența utilizării nu a întregului capital al companiei, ci doar a acelei părți din acesta care aparține acționarilor săi. Exprimat ca procent și calculat ca:

- ROE = Profit net / Valoarea capitalului propriu x 100

- ROE = Venit net / capital propriu x 100

Cuantumul profitului net se ia pentru exercițiul financiar, excluzând dividendele plătite pe acțiunile ordinare (luate în considerare la calcularea ratei ROCE), dar luând în considerare dividendele plătite pe acțiunile preferențiale (dacă există). Capitalul social se ia fără a lua în considerare acțiunile preferențiale.

ROE este rata la care funcționează fondurile acționarilor unei companii. Deci, dacă ROE = 20%, aceasta înseamnă că pentru fiecare dolar investit de acționari, compania a generat 0,20 USD în venit net.

Compararea rentabilității capitalului propriu cu rentabilitatea activelor (ROA) oferă o perspectivă asupra efectului de levier financiar - finanțare prin datorii

Pentru acțiunile ordinare se utilizează indicatorul de rentabilitate a capitalurilor proprii (ROCE). Exprimat ca procent și calculat ca:

- ROCE = Venit net – Dividende preferate / Costul capitalului propriu – Acțiuni preferate x 100

- ROCE = Venit net – Dividende preferate / Capital propriu – Acțiuni preferate x 100

ROE ar trebui comparat cu ROE al companiilor similare, precum și cu opțiunile alternative de investiții disponibile pe piață. Dacă rentabilitatea companiei este constant sub ratele de rentabilitate ale pieței, atunci este mai recomandabil să lichidați afacerea și să investiți bani în activele pieței.

Pe măsură ce ROE crește, și multiplicatorul P/B ar trebui să crească. ROE scăzut și P/B ridicat pot indica faptul că stocul este supraevaluat. ROE ridicat și P/B scăzut înseamnă că piața subestimează potențialul companiei.

De asemenea, este important să luați în considerare acest lucru compania își poate îmbunătăți raportul ROE, răscumpărând propriile acțiuni de pe piață, reducând astfel numărul acestora în circulație și crescând randamentul capitalului propriu. Ca urmare, acest lucru poate oferi investitorului o impresie eronată asupra performanței de afaceri a emitentului.

În ceea ce privește valoarea standard a ROE, pe termen lung randamentul capitalului nu ar trebui să fie mai mic decât investițiile cu risc scăzut în instrumente financiare. Pentru că dacă rentabilitatea capitalului unei afaceri este mai mică decât ratele la depozitele în băncile mari sau la obligațiuni, atunci afacerea încetează să mai fie profitabilă pentru proprietarii săi.

- De exemplu, dacă este de așteptat ca în următorii 3 ani ratele depozitelor să fie în intervalul 8-10%, atunci orice afacere care va aduce 10-12% din capital este nepromițătoare, deoarece trebuie luat în considerare faptul că riscurile de a face afaceri sunt mult mai mari decât investițiile în obligațiuni guvernamentale sau depozite.

Astfel, perspectivele unei afaceri sunt evaluate luând în considerare ratele la investițiile cu risc scăzut (obligațiuni sau depozite în bănci mari) și primele de risc (corporative, de piață, economice, politice etc.).

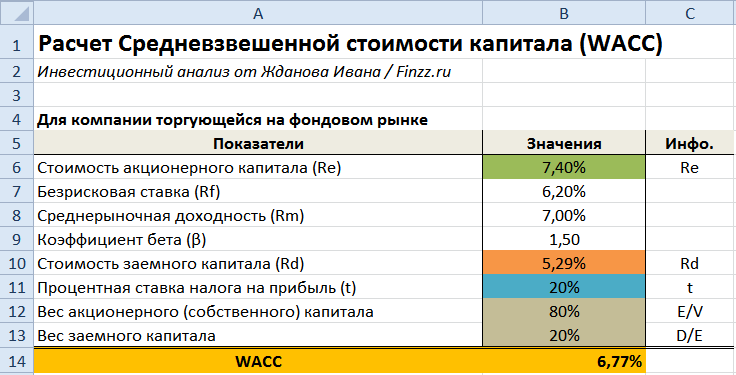

Costul mediu ponderat al capitalului (ing. WACC, Costul mediu ponderat al capitalului, analog: costul mediu ponderat al capitalului) utilizat pentru a evalua rentabilitatea capitalului unei companii, rata rentabilității unui proiect de investiții și a unei afaceri. În acest articol, ne vom uita la modul în care costul mediu ponderat al capitalului WACC este calculat în Excel folosind modelul de preț al activelor de capital (CAMP) și pe baza situațiilor financiare și a bilanțurilor.

Formula pentru calcularea costului mediu ponderat al capitalului

Esența WACC este de a estima costul (rentabilitatea) capitalului propriu și datoriei unei companii. Capitalul propriu include: capitalul autorizat, capitalul de rezervă, capitalul suplimentar și rezultatul reportat. Capitalul autorizat este capitalul adus de fondatori. Capitalul de rezervă este bani destinați să acopere pierderile și pierderile. Capitalul suplimentar este banii primiți ca urmare a reevaluării proprietății. Rezultatul reportat este numerar primit după deducerea tuturor plăților și impozitelor.

Formula pentru calcularea costului mediu ponderat al capitalului WACC este următoarea:

unde: r e - rentabilitatea capitalului propriu al organizației;

r d - rentabilitatea capitalului împrumutat al organizației;

E/V, D/V – ponderea capitalului propriu și a datoriei în structura capitalului companiei. Suma capitalului propriu și a datoriei formează capitalul companiei (V=E+D);

t – rata dobânzii a impozitului pe venit.

Domenii de aplicare a costului mediu ponderat al capitalului

Se folosește modelul WACC în analiza investiţiilor ca rată de actualizareîn calculele indicatorilor de performanță ai proiectelor de investiții: VAN, DPP, IP. (⊕ )

În managementul strategic pentru a evalua dinamica schimbărilor în valoarea unei organizații. Pentru a face acest lucru, WACC este comparat cu rentabilitatea activelor (ROA). Dacă WACC>ROA, atunci valoarea economică adăugată (EVA) scade și compania „pierde” valoare. Dacă WACC În evaluarea tranzacțiilor de fuziuni și achiziții de fuziuni și achiziții. Pentru a face acest lucru, WACC-urile companiilor după fuziune este comparată cu suma WACC-urilor tuturor companiilor înainte de fuziune. În evaluarea afacerilor, ca o rată de actualizare în evaluarea indicatorilor cheie ai unui plan de afaceri. Să luăm în considerare principalele probleme ale utilizării abordării pentru estimarea costului mediu ponderat al capitalului: Cea mai dificilă parte a calculării indicatorului WACC este calcularea randamentului capitalului propriu (R e). Există multe abordări diferite ale evaluării. Tabelul de mai jos discută modelele cheie pentru evaluarea performanței capitalului propriu și domeniile de aplicare a acestora ↓ Fama si model francez Modelul Carhart Costul capitalului acționar al unei organizații este calculat folosind modelul CAPM folosind formula: r este randamentul așteptat al capitalurilor proprii ale companiei; r f – randamentul unui activ fără risc; r m – randamentul indicelui pieței; β — coeficientul beta (sensibilitatea modificărilor randamentului acțiunilor la modificările randamentului indicelui pieței); σ im este abaterea standard a modificării randamentului acțiunilor de la modificarea randamentului indicelui pieței; σ 2 m – dispersia randamentelor indicelui pieței. Randamentul activului fără risc (Rf) poate fi considerat randamentul obligațiunilor guvernamentale OFZ. Datele privind randamentul obligațiunilor pot fi vizualizate pe site-ul rusbonds.ru. Pentru calcul vom folosi un randament al cuponului de 6,2%. Figura de mai jos prezintă cardul de obligațiuni OFZ-PD ⇓ Rentabilitatea medie a pieței (Rm) este randamentul mediu al indicelui pieței RTS sau MICEX (pe site-ul Moscow Exchange →). Am luat un randament de 7%. Coeficientul beta arată sensibilitatea și direcția modificărilor randamentului acțiunilor față de randamentul pieței. Acest indicator este calculat pe baza randamentelor indicelui și ale stocului. Pentru mai multe informații despre calcularea coeficientului beta, citiți articolul: →. În exemplul nostru, coeficientul beta este 1,5, ceea ce înseamnă că stocul este foarte volatil în raport cu piața. Formula de calcul a valorii capitalului propriu (acţionar) este următoarea: Costul capitalului propriu = B7+B9*(B8-B7) Costul capitalului împrumutat (Rd) - reprezintă comisionul pentru utilizarea fondurilor împrumutate. Putem obține această valoare pe baza bilanțului companiei un exemplu de calcul al acestor valori este discutat mai jos. Rata dobânzii pentru impozitul pe venit este de 20%. Cota impozitului pe venit poate varia în funcție de tipul de activitate al companiei. Cote diferite de impozit pe venit Ponderea capitalului propriu și a datoriei din exemplu a fost luată ca 80 și, respectiv, 20%. Formula pentru calcularea WACC este următoarea: WACC = B6*B12+(1-B11)*B13*B10 Într-una dintre etapele de calcul al prețului mediu ponderat al capitalului, este necesar să se calculeze rentabilitatea proiectată a capitalurilor proprii (R e), care este de obicei calculată folosind modelul CAPM. Pentru aplicarea corecta a acestui model este necesar sa existe actiuni ordinare tranzactionate pe piata. Întrucât societățile CJSC nu au emisiuni publice de acțiuni, este imposibil să se evalueze rentabilitatea capitalului folosind o metodă de piață. Prin urmare, randamentul capitalului propriu poate fi evaluat pe baza situațiilor financiare - raportul ROE (rentabilitatea capitalului propriu). Acest indicator reflectă rata rentabilității generată de capitalul social al companiei. Ca rezultat, R e = ROE Formula de calcul WACC va fi modificată. Să ne uităm la un exemplu de calcul al WACC pe bilanţul unei organizaţii. Această abordare este utilizată atunci când o companie nu emite acțiuni ordinare pe piața de valori sau acestea sunt slab volatile, ceea ce nu permite evaluarea rentabilității (eficienței) capitalului companiei pe baza unei abordări de piață. Vom efectua evaluarea pe baza bilanţului KAMAZ OJSC. În ciuda faptului că această companie deține acțiuni ordinare, volatilitatea pieței acestora este prea slabă pentru a evalua în mod adecvat randamentul capitalului propriu folosind modelul CAPM. Bilanțul organizației poate fi descărcat de pe site-ul oficial sau →. Primul parametru al formulei este costul capitalului propriu, care va fi calculat ca rentabilitatea capitalului propriu al organizației. Formula de calcul este următoarea: Profitul net este reflectat în rândul 2400 din contul de profit și pierdere, valoarea capitalului propriu din rândul 1300 din bilanţ. Introducerea datelor în Excel. Costul capitalului propriu = B6/B7 În etapa următoare, este necesar să se calculeze costul capitalului împrumutat, care este o taxă pentru utilizarea fondurilor împrumutate, cu alte cuvinte, procentul pe care organizația îl plătește pentru fondurile împrumutate. Dobânda plătită la sfârșitul anului de raportare este prezentată la rândul 2330 al bilanțului, valoarea capitalului împrumutat este suma datoriilor pe termen lung și pe termen scurt (linia 1400 + rândurile 1500) în contul de profit și pierdere. Formula de calcul a costului capitalului împrumutat este următoarea: Costul capitalului împrumutat =B9/B10 În etapa următoare, introducem valorile cotei procentuale de impozitare. Cota impozitului pe venit este de 20%. Pentru a calcula cotele de capital propriu și de datorie, este necesar să se aplice datele și formulele existente: Ponderea capitalului propriu = B7/(B7+B10) Ponderea capitalului datoriei = B10/(B7+B10) WACC = B5*B12+(1-B11)*B13*B8 Să luăm în considerare una dintre opțiunile de modificare a formulei de calcul a costului mediu ponderat al capitalului. Dacă o organizație deține acțiuni preferate și ordinare pe piața de valori, atunci se modifică formula de calcul al WACC: E/V – cota de acțiuni ordinare deținute de organizație; P/V – ponderea acțiunilor privilegiate deținute de societate; D/V – cota din capitalul împrumutat (Suma E+P+D=V); Re – randamentul acțiunilor ordinare; Rp – randamentul acțiunilor preferențiale; Rd – costul capitalului împrumutat; t – impozitul pe venit. Relua Modelul WACC al costului mediu ponderat (prețul) al capitalului este relevant pentru a fi utilizat la calcularea din situațiile financiare, deoarece în acest caz randamentul capitalului propriu este calculat în bilanţ. Dacă metodele CAPM, modelul lui Gordon etc. sunt folosite pentru a calcula rentabilitatea capitalului propriu, atunci valoarea WACC va fi distorsionată și nu va avea aplicație practică. Metoda este de obicei folosită pentru a evalua afaceri, proiecte și companii deja existente și este mai puțin aplicabilă în evaluarea start-up-urilor.Dificultăți în aplicarea metodei WACC în practică

Metode de calcul a randamentului capitalului propriu

Metode și modele

Domenii de aplicare

Modelul Sharpe (CAPM) și modificările acestuia:

Folosit pentru a evalua randamentul capitalurilor proprii pentru companiile care emit acțiuni ordinare pe piața de valori

(model de dividend de creștere constantă)

Se aplică companiilor care emit acțiuni ordinare cu plăți de dividende

Pe baza rentabilității capitalului propriu

Se aplică companiilor care nu emit acțiuni la bursă, dar cu situații financiare deschise (de exemplu, pentru o societate pe acțiuni închisă)

Pe baza primei de risc

Folosit pentru a evalua eficiența capitalului propriu al startup-urilor și al întreprinderilor de risc

Exemplul nr. 1. Calculul WACC în Excel pe baza modelului CAPM

Calculul WACC pentru companiile CJSC

Exemplul nr. 2. Calculul WACC prin sold în Excel

![]()

Modificarea formulei WACC