Az adósságtörlesztés kérdése ma meglehetősen aktuális, és jogi körökben széles körben tárgyalják. Az egyik legtöbbet vitatott a tartozások elévülési lehetőségének kérdése. Az adósságelengedés gyakran a legjobb megoldás mindkét szerződő fél – a hitelező és az adós – számára. Mindazonáltal mindkét félnek helyesen kell feltüntetnie a leírásban a leírás tényét, és követnie kell annak eljárását.

A hátralék fogalma

Lejárt tartozás - ezek olyan pénzeszközök, amelyeket az adós különféle megállapodások alapján kapott a hitelezőtől, és amelyeket nem térítettek vissza az ügylet feltételeiben meghatározott határidőn belül. Hagyományosan ilyen szerződés a kölcsönszerződés és a kölcsönszerződés (a kötelezettség teljesítését biztosító módszerekkel kombinálva vagy anélkül). A tartozás (lejárt) keletkezésének alapja két fő jogi tény:

- megállapodás megkötése a felek között, gondoskodás pénzeszköz átvétele az egyik szerződő fél által.

- A fél által átvett pénzeszközök visszafizetésének elmulasztása az ügylet feltételeiben meghatározott határidőn belül.

A pénzeszközök visszafizetési határidejének lejárta után a szerződés szerinti szerződő fél, amely nem teljesítette a feltételeket, adós státuszt kap. Ettől a pillanattól kezdve a szerződéses jogviszony feleit "adósnak" és "hitelezőnek" nevezik. Az adósság jelenlétének meghatározása után a hitelező meglehetősen sok jogot kap. Mindegyik a jogszerűen átutalt pénzeszközök visszatérítésére, valamint a szerződés szerződő fél általi nem teljesítése miatti további „kártalanítás” megszerzésére vonatkozik. Az ilyen „kompenzáció” magában foglalja a kölcsön felhasználása után fizetendő kamatot és az ügylet feltételeinek be nem tartása esetén kiszabott kötbéreket. Egyes szerződéstípusok esetében a hitelezők (különösen a másodlagos hitelezők - azok a személyek, akik faktoring szerződés alapján követelési jogot szereztek (követelési jog engedményezése)) további jutalékot is felszámítanak a szerződés kiszolgálásáért.

A kölcsönadó számára az adósságnak kettős jelentése van. Először is ő kétségtelen veszteség. Ebben az esetben a logika meglehetősen egyszerű - a pénzeszközöket megadták, de nem adták vissza. Másodszor, beszámítható a bevételbe. Nál nél adózás, a hitelező számára ez a tény fontos szerepet játszik. Ahhoz azonban, hogy a lejárt tartozás bevételként való meghatározása helyesen történjen, a hitelezőnek tudnia kell, hogyan írja le a tartozásokat.

A tartozás leírásának határideje

A leírási lehetőség azonosításának meghatározó tényezője a kötelezettségek leírásának elévülése. Kiszámítása egy másik polgári jogi alapfogalomtól – az elévüléstől – kikerül. Az általános elévülési idő 3 év. Ennek az időtartamnak a levonásának kezdete attól a pillanattól kezdődik, amikor a személy megtanulta ill feltehetőleg megtudhatták jogaik megsértését. A hiteljogviszonyoknál ilyen mozzanat az adós „késése”. Vagyis attól a pillanattól kell számítani az elévülési időt, és ennek megfelelően a tartozás leírásának idejét attól a pillanattól kezdve, hogy a kölcsönszerződés szerinti első fizetést a megállapított ütemezés szerint nem teljesítették.

Jogi körökben gyakran folynak viták az elévülési idő visszaszámlálásának megkezdéséről és a tartozás elengedéséről. Egyes szakértők úgy vélik, hogy a hitelszerződések és kölcsönszerződések elévülési idejét a szerződés abban meghatározott lejáratától kell kezdeni. A bírói gyakorlat azonban szinte egyértelműen elfogadja a késedelem pillanatának álláspontját kiindulópontként. A 3 éves határidő lejárta után a hitelező jogosult a leírásra.

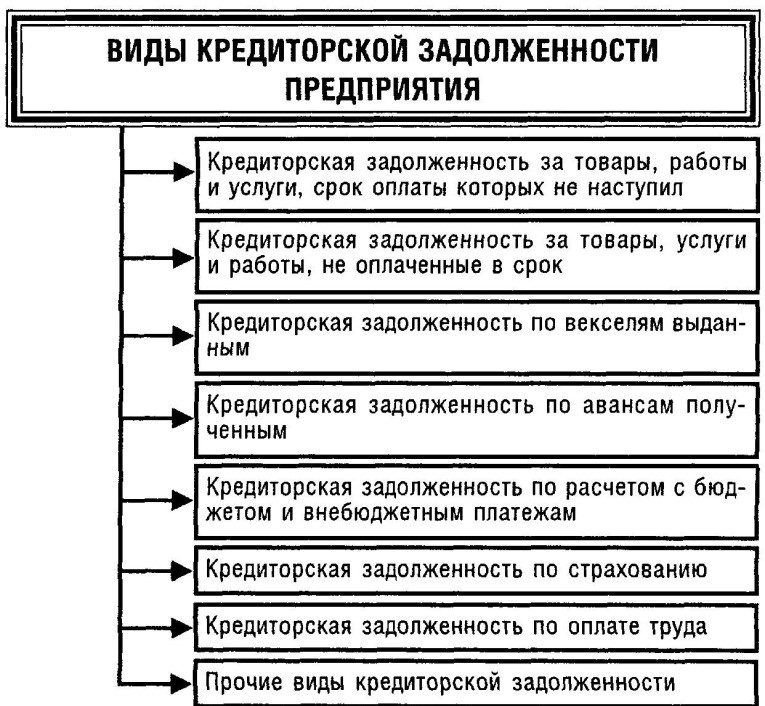

A tartozás típusai

A kifejezés kiszámításakor emlékeznie kell a megszakítás lehetőségére. A főszabály szerint az elévülés akkor tekinthető megszakadtnak, ha az adós bizonyos cselekményeket végrehajtott, tanúskodni tartozásuk elismeréséről. Az ilyen tevékenységek közé tartozik:

- a követelés írásbeli elismerése;

- a követelés részbeni elismerése (például a kölcsön vagy a kamat "testének" egy részének), egy másik részben a követelés elutasítása;

- a megbékélési okirat aláírása;

- a szerződés megkötése szerkezetátalakítás adósság;

- jogi személy-adós felszámolása;

- egyéni adós halála;

- részleges fizetés a szerződés alapján .

Ha ezen cselekmények valamelyike megtörtént: az elévülés megszakad és a visszaszámlálás újra kezdődik, és ennek megfelelően a tartozás lejártként való elismerésének határideje megszakad.

A polgári jog emellett az elévülés leállításának lehetőségét is rögzíti. Ilyen megállást biztosítanak az állampolgárok fegyveres erők szolgálatában, betegségben stb. Az elévülési idő leállítása esetén annak visszaszámlálása a körülmény - indoklás - megszűnése után folytatódik (és nem kezdődik elölről, mint a megszakításkor történik). Az elévülési idő megszakítása esetén a tartozás leírási határidejének számítása csak a megszakítás alapjául szolgáló körülmény elhárítása után kezdődik. Például egy magánszemély - a hadseregből visszatért adós - az időszak ettől a pillanattól számítódik vissza.

Kötelezettségek leírása

A tartozás leírásának eljárása pontosítást igényel annak formai megjelenítése szempontjából. Annak érdekében, hogy a leírást a megállapított eljárásnak megfelelően végrehajtottnak lehessen tekinteni, a hitelezőnek a következő dokumentumokat kell elkészítenie:

- a hitelező szervezet vezetőjének végzése (parancsa);

- leltározási törvény.

A leltározási aktust ki kell egészíteni azon eszközök egyértelmű leírásával is, amelyek közvetlenül az adósság összegéhez kapcsolódnak. Formálisan ez a tartozás összege az „Egyéb bevételek” („Egyéb bevétel”) kategóriában jelenik meg. Pénzbeli összegek átcsoportosítása az egyéb bevételek kategóriába csak akkor lehetséges, ha a tartozást behajthatatlanként ismerik el. A tartozás ilyenként való elismeréséhez nem szükséges konkrét aktus vagy egyéb dokumentum kibocsátása. Elegendő a szerződés szerinti elévülési idő tényének megállapítása.

Szintén a kötelezettségek leírásának alapja a kötelezettség teljesítésének objektív okokból való lehetetlensége. Az „objektív ok” fogalmával való manipuláció elkerülése érdekében a jogalkotó összeállította az ilyen okok listáját. Ezek tartalmazzák :

- a test aktusának jelenléte állapot erő;

- az adósságbehajtás valószerűtlensége a hitelező saját megítélése szerint.

A gyakorlatban a test aktusa alatt állapot a hatalom cselekedetet jelent végrehajtó végrehajtó a végéről végrehajtó előállítása és az adóstól való tartozás behajtásának lehetetlensége. Rendeletnek megfelelően TE 2008.08.07-től, célokra adózás az ilyen alap jogosnak tekinthető.

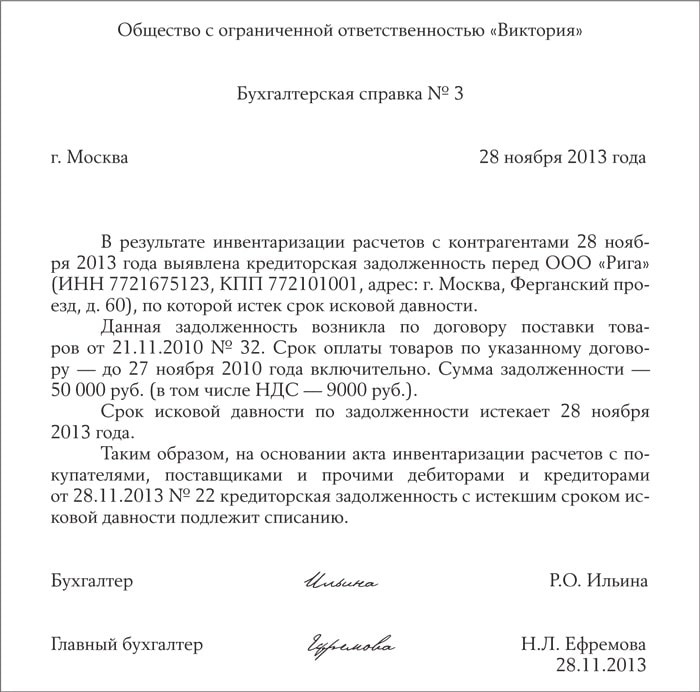

Számviteli kimutatás minta a tartozás leírásáról

Egy másik kritérium magának a hitelező szervezetnek a megítélése, amely meglehetősen homályosan jelenik meg jogszabályokat. Első pillantásra elegendő, ha a hitelező értékeli és írásban alátámasztja a követelésbehajtás lehetetlenségét, de a gyakorlatban nem elegendő a behajtás ellehetetlenülésének alátámasztása. A későbbi adósságelengedés csak kérdéseket vet fel azzal kapcsolatban célszerűség valamint az adófelügyelőség ilyen intézkedéseinek jogszerűsége. Ha az ilyen cselekményeket az elévülési idő lejárta után hajtották végre, az adósságleírások meglehetősen logikusnak tekinthetők. E határidő előtt azonban ezt alaposan meg kell indokolni.

Adóelszámolás a leíráskor

Célokból adózás A késedelmes számlák leírása két fő adó tekintetében kiemelkedően fontos:

- ÁFA;

- jövedelemadó.

Egyes finanszírozók tévesen úgy vélik, hogy az adósság leírása esetén lehetőség van az áfa visszaigénylésére. Az Orosz Föderáció adótörvénykönyve biztosítja az áfa behajtási ügyek zárt listája, korábban megadott a levonáshoz. Ebben a listában adósságleírásról szó sincs, így az áfa ilyen alapon történő behajtása alaptalan.

Ami a jövedelemadót illeti, itt a tartozás nagy jelentőséggel bír az adós nyereségének elszámolása szempontjából. Ha hitelező tovább végig határidő követelés recept (3 az év ... ja) Nem jelentette ki O az övék követelményeknek vonatkozó Visszatérés pénzügyi alapok Által körülmények ajánlatokat, adós kell ilyen pénzügyi felszerelés kijelző V övé jelentés Hogyan nem működő jövedelem. Nál nél ez ilyen nem működő jövedelem kell lenni Megjelenik Val vel figyelembe véve a áfa.

Szükséges Mark, Mit írd le adósság, Által melyik lejárt kifejezést bemutatás követelményeknek , egyáltalán Nem eszközök törlés ilyen adósság . Után holding eljárások leírások, V alapított törvény oké adósság Megjelenik V könyvelés jelentés tovább végig öt évek.

Készül Ez Mert Menni, nak nek, V ügy változtatások anyag rendelkezések adós És kinézet nál nél neki lehetőségeket Visszatérés kötelesség, hitelező kiderült ez tény És megpróbálta adósság visszaszerez.

Oktatás adósság között vállalkozók Által szerződés van egy tól től a legtöbb egyszerű V jogi tisztelet És a legtöbb széles körben elterjedt intézmények civil jogokat (melyik több Jobb akarat név konfliktus helyzetekben V jogi terület). Ezért elég pontos övé település van egy tól től Jelentősebb feladatokat civil bűnüldözés gyakorlatok.