Определить точку безубыточности – задача, которая должна ставится и решаться в любой компании вне зависимости от того, находится она в начале своего пути или уже долго действует на рынке.

Точка безубыточности продукции и услуг представляет собой определенное состояние во времени, момент, в котором происходит компенсация всех издержек прибылью от деятельности предприятия. То есть вы выходите в ноль.

После того, как пройдена точка безубыточности, прибыль от реализации каждой следующей единицы продукции начинает превышать расходы.

Точка безубыточности предприятия может быть выражена в деньгах и единицах продукции.

Точка безубыточности: зачем с ней работать

Существует несколько моментов, когда вам понадобится расчет точки безубыточности.

Всегда важно знать, сколько произвести и продать, то есть объем. Точка безубыточности позволяет проанализировать, каков должен быть объем при изменении цены и наоборот, как изменения объема могут повлиять на цену.

Точка безубыточности производства и ее использование дает понимание того, при каком уровне снижение оборота становится критическим. Таким образом, вы не пропустите момент, когда компания или какой-то отдельный проект станут убыточными. Когда точка безубыточности продаж участвует в таких расчетах, то принято говорить о новом параметре – запас прочности.

Выход на самоокупаемость следует определять не только для всего предприятия в целом, но и выходя на новые рынки, осваивая неизвестные направления, реализуя амбициозные проекты.

Кроме того, изменение рассматриваемого показателя может свидетельствовать о возникновении тех или иных сложностей. Именно поэтому этот показатель должен «сниматься» регулярно и являться неотъемлемой частью всего комплекса аналитических параметров, которые отражают темпы развития бизнеса.

Точка безубыточности: что нужно учитывать

Существует определенные алгоритмы, которые позволяют подготовиться к тому, чтобы понять, когда стартап, новое направление, проект выйдет на самоокупаемость.

1. Сбор сведений о прибыли, расходах и объемах производства / реализации

Первое, что вам необходимо сделать, так это собрать информацию о прибыли, расходах и объемах производства (если у вас производство), объемах реализации услуг (если у вас услуги).

2. Определение постоянных и переменных затрат

Напомним о том, что из себя представляют постоянные и переменные затраты.

Постоянные затраты

Начнем с постоянных. К ним традиционно принято причислять такие вещи, как:

- затраты на аренду помещений;

- расходы на зарплату управленческого корпуса и высшего менеджмента предприятия;

- издержки на связь;

- амортизацию.

Постоянные затраты остаются таковыми при прочих равных условиях, как любят приговаривать академически грамотные экономисты. Но если вы разрабатываете стратегию, которая должна привести к прорыву: открытие нового подразделения, офиса, филиала, производства и т.д., то и постоянные издержки выйдут на новый уровень. Их величина изменяется не плавно, а «ступенчатым» образом.

Переменные затраты

Переменные затраты – это такие издержки, величина которых будет меняться в зависимости от масштабов бизнеса. Тут мы можем говорить об изменениях в объемах реализации и производства.

В перечень таких затрат обычно входят:

- сдельная оплата труда, а иногда и зарплата рабочих;

- топливо и электроэнергия, которые пойдут на производственные нужды;

- материалы и сырье;

- закупки полуфабрикатов и необходимых запасных частей для производства;

- иногда отдельные типы косвенных расходов: инструменты, вспомогательные материалы и т.д.

Если немного углубиться, то переменные затраты можно разделить еще на 2 вида:

- линейные;

- нелинейные.

Так, линейные переменные затраты на единицу продукции всегда остаются неизменными. Это означает, что для производства 1 штуки того или иного продукта затрачиваются равные объемы сырья.

Что касается нелинейных переменных затрат, то они с ростом бизнеса могут, как возрастать, так и убывать.

3. Оценка объемов реализации для финансовой устойчивости предприятия

На последнем этапе подготовки ко всем расчетам следует проанализировать и оценить величины реализации продукта, при котором бизнес не будет находится в зоне риска превышения издержек над прибылью.

Точка безубыточности как рассчитать

Сейчас мы приведем формулу и, наконец, поймем, что представляет из себя математически точка безубыточности. Формула для расчета данной величины еще раз подтверждает, как важно разобраться со своими постоянными и переменными затратами.

Постоянные затраты / (Выручка – Переменные затраты) * Выручка

Помните, что все эти расчеты должны производится с определенной систематичностью. Описываемая величина неустойчива. Она «плавает» в зависимости от того, какие факторы воздействуют на бизнес. Исходя из представленной формулы, можно легко предположить, что при планировании кратного роста выручки и реализации этих планов искомый показатель также поменяет свое положение. И это, не говоря уже о том, что при масштабировании бизнеса возрастают как постоянные, так и переменные издержки.

Начиная любой бизнес, нужно быть готовым к тому, что прибыль у предприятия появится, скорее всего, не сразу. Чтобы понять, в какой момент покроются все убытки и доходы начнут превышать расходы, нужно заранее рассчитать точку безубыточности. Об этом показателе мы расскажем в нашей статье.

Точка безубыточности предприятия

Точку безубыточности (или порог рентабельности) можно определить, как объем производства (продаж), при котором доход от бизнеса перекрывает все затраты на него, то есть компания выходит в «ноль» - еще без прибыли, но уже без убытка, а следующие продажи начнут приносить долгожданную прибыль. В денежном выражении – это размер полученной выручки, а в количественном – объем произведенной продукции.

Показатель точки безубыточности не является неизменным, он может расти или снижаться, что зависит от динамики работы предприятия, изменения цен и т.д.

Для чего необходимо определение точки безубыточности? Например, для того, чтобы:

- выяснить, когда смогут окупиться средства, вложенные в бизнес, насколько эффективен данный бизнес-проект,

- определить насколько компания устойчива финансово,

- понять, насколько оправданным будет планируемое расширение производства, рынка сбыта, филиальной сети и т.п.,

- выявить минимальный уровень производства или размер выручки, ниже которого деятельность компании станет убыточной.

Точка безубыточности: как рассчитать?

Для вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

- постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

- переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж - это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

- МД = В – Зперем,

- где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг),

затем находим сам коэффициент, разделив маржинальный доход на выручку:

- КМД = МД / В

Сумма выручки, при которой прибыль будет «нулевой», она же - точка безубыточности, равна:

- ТБден = Зпост / КМД,

- где Зпост – постоянные затраты.

Пример расчета точки безубыточности для магазина

Точка безубыточности - формула расчета в натуральном выражении (ТБнат).

- ТБнат = Зпост /(Ц – Зперем ед),

- где Ц – цена единицы продукции, товара, или услуги,

- Зперем ед – переменные затраты на единицу продукции.

Рассчитаем точку безубыточности.

Пример для производственного предприятия

Допустим, цена одного изделия, выпускаемого предприятием (Ц) равна 450 руб.

Постоянные расходы (Зпост) составляют 305 000 руб. и включают:

- зарплату административно-управленческого персонала с отчислениями – 110 000 руб.,

- коммунальные платежи – 25 000 руб.,

- амортизация – 100 000 руб.,

- прочие постоянные затраты – 70 000 руб.

Переменные расходы, при объеме продукции 1000 штук, распределяются следующим образом:

Сделаем расчет по формуле:

ТБнат = Зпост /(Ц – Зперем ед) = 305 000 руб. /(450 руб. – 350 руб.) = 3 050 шт., такое количество произведенной продукции принесет покрытие затрат, а все произведенное сверх точки безубыточности - прибыль.

Что нужно учитывать при расчете точки безубыточности

Приведенные нами примеры условны и предполагают неизменность исходных данных. Но при расчете точки безубыточности для действующего бизнеса нужно учитывать ряд следующих факторов, которые могут повлиять на достоверность результата:

- цена продукции, услуг, товаров в реальности не «стоит на месте», а может меняться в силу различных причин,

- если растет объем производства, или продаж, то вместе с ним растут и затраты фирмы, причем вырасти могут не только переменные, но и постоянные расходы,

- расчет точки безубыточности делается для множества видов продукции (товара), а не для одного, что требует вычисления доли затрат по каждому из них,

- закупленный товар, или произведенная продукция далеко не всегда продается полностью - нереализованные остатки остаются на складе предприятия.

Для развития любого вида бизнеса важно понимать, в какой момент, при каком объеме производства или продаж предприятие сможет полностью покрыть все издержки, убытки и начнет приносить прибыль.

Определить этот уровень позволяет процедура расчета точки безубыточности – важнейшего показателя эффективности любого коммерческого проекта. Чем выше объем производства и продаж над этой критической отметкой, тем устойчивее финансовое положение предприятия.

Характеристика и основные показатели

Точка безубыточности (англ. – break-even point) – это величина, обозначающая необходимый объем производства или продаж для стабильной работы предприятия без получения убытков и прибыли.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

Вместе с тем, показатель безубыточности дает возможность рассчитать , сколько надо выпустить продукции или реализовать, чтобы не оказаться «в минусе» и работать с прибылью. Здесь существует такая зависимость : при превышении данного показателя организация получает прибыль, если он еще не пройден, то производство убыточно. Этот показатель реагирует на многие факторы: изменение цен на сырье, материалы, увеличение товарооборота, расширение дилерской сети и др.

Значение точки безубыточности первостепенно для определения финансовой стабильности компании, так как позволяет :

- увидеть тенденцию развития бизнеса в целом;

- оценить привлекательность инвестиционного проекта для потенциальных инвесторов: срок окупаемости, уровень риска и т.д.;

- выявить проблемы на предприятии, если данный параметр меняется со временем;

- планировать продажи на определенный период;

- понять величины доходов и затрат в соотношении, чтобы подкорректировать цены, увидеть по какому пункту можно сократить расходы;

- просчитать, насколько необходимо изменить объем при изменении цены и наоборот; на какое значение уменьшить выручку, чтобы не скатиться в убыток.

Алгоритм расчета

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Переменные затраты могут складываться из расходов на сырье, материалы, полуфабрикаты, комплектующие, энергию, топливо для производства, а также суммы всех основных работников вместе со и прочего.

Их практически невозможно рассчитать заранее : они зависят от характера деятельности предприятия, объема производства и могут ежемесячно изменяться. Чем больше будет объем выпуска и реализации, тем выше сумма затрат. Средние переменные затраты не изменяются в зависимости от объема производства.

В постоянные затраты могут быть включены плата за аренду, отчисления за амортизацию, сумма заработной платы административно-управленческого персонала вместе со страховыми отчислениями, платежи по , налоги, расходы на связь и др.

Такие расходы остаются постоянными, они не зависят от объема производства. Однако на них могут оказывать влияние изменение мощности предприятия, меняющаяся сумма арендной платы, инфляция и др.

Пошагово механизм определения и применения точки безубыточности можно представить так:

- Сбор данных для анализа уровня объема производства, реализации товара, расходов и доходов;

- Вычисление размера всех издержек, точки безубыточности и области безопасности;

- Оценка необходимого уровня производства/продаж для финансовой стабильности компании.

Алгоритм расчета точки безубыточности может быть:

- аналитическим (с помощью специальных формул);

- графическим (предполагает построение графика на основе ряда базовых значений).

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Формула расчета

Для измерения точки безубыточности берутся следующие показатели

:

Для измерения точки безубыточности берутся следующие показатели

:

- Выручка (доход).

- Затраты постоянные (на объем).

- Затраты переменные (на объем).

- Затраты переменные средние (на единицу продукции).

- Цена (выручка на единицу продукции).

- Маржинальный доход (разница между выручкой и затратами переменными).

- Коэффициент маржинальности (доля маржинального дохода в выручке, определяется делением затрат переменных на количество выручки).

Формула расчета в денежном эквиваленте :

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные)

Формула расчета в натуральном выражении :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние)

Существует также метод определения точки безубыточности в денежном эквиваленте с помощью величины маржинального дохода :

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности

Итогом расчета по формулам будет являться критический объем производства или продаж в денежном либо натуральном выражении. Так как точка безубыточности показывает объем продаж, начиная с которого поступает прибыль, сопоставляя ее с другими показателями (такими как стоимость, расходы и т.д.), она может применяться для анализа инвестиционного проекта.

Что такое постоянные и переменные издержки, а также точка безубыточности смотрите в следующем видеоуроке:

Пример расчета

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте , потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.

Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Расчет:

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные) = 600000 250000 / (600000 – 300000) = 500000 рублей.

Или по другой формуле:

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

Для предприятия металлообработки

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Расчет :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние) = 250000 / (500 – 300) = 1250 штук.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Пример расчета можно изучить в данном видеосюжете:

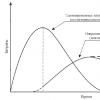

Алгоритм построения графика

При построении данного графика надо выполнить следующие действия :

- на горизонтальной оси обозначить объем производства/продаж;

- по вертикальной оси отложить значения постоянных затрат (прямая линия), переменных затрат (наклонная линия) и валовых затрат по отдельности, а также выручки.

В результате будут построены графики постоянных, переменных и валовых затрат, а также выручки. Точка безубыточности располагается на пересечения графиков выручки и валовых затрат. В этот момент выручка и объем продаж являются пороговыми или критическими, предприятие покрывает все затраты и получает нулевую прибыль.

Построение графика точки безубыточности

График точки безубыточности отражает изменение выручки, постоянных, переменных и валовых затрат в зависимости от объемов производства, обозначенных на процентной шкале по горизонтали.

При его построении принимается допущение, что продажи происходят равномерно, цены на продукцию и сырье за взятый период не меняются.

Достоинства и недостатки данной модели анализа

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Однако следует учитывать, что для определения данной точки берутся идеальные условия производства, рынка и организации труда. В повседневной действительности на выпуск продукции и ее реализацию влияет множество внешних труднопрогнозируемых факторов. В частности, имеет значение сезонность, колебания спроса, увеличение конкуренции, внедрение новых технологий, повышение цен на сырье, что может изменить объем продаж. Поэтому, такая модель больше подходит для предприятий, работающих в стабильных рыночных условиях.

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

Точка безубыточности показывает определённую сумму денежных средств, которую в результате своей работы получает предприятие или торговая марка, и при этом она способна покрывать все существующие затраты, а именно постоянные и переменные.

Постоянные затраты напрямую не зависят от количества выпускаемой продукции или оказанных услуг и включают:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- оплату труда, а именно руководства;

- аренду производственных площадей и оборудования;

- имущественные налоги;

- отчисления на амортизацию;

- оплату охранным службам.

Переменные затраты являются зависимыми от производственного процесса, от объёма выпускаемой продукции и оказанных услуг. К ним следует отнести:

- оплату коммунальных услуг;

- отчисления на заработную плату штатным рабочим;

- затраты связанные с приобретение топлива;

- покупка основных и комплектующих материалов;

- затраты на приобретения сырья.

Следует отметить, что в случае, если компания в полной мере и без всяческих проблем рассчитывается по полученным счетам, то она работает без убытков и располагает той суммой денежных средств, которые называются точкой безубыточности. Её можно представить в расчётах как в денежном выражении, так и в единицах реализованной или произведённой продукции.

Варианты расчёта

Чтобы найти точку безубыточности нужно придерживаться нескольких шагов, а именно:

- сбор информации об объёме производства, количестве реализованной продукции, наличие или отсутствие прибыли и убытков;

- определение суммы постоянных и переменных затрат;

- вычисление точки безубыточности и определённых зон безопасности;

- вывод на основе полученных данных, с помощью которых можно оценить уровень продаж и оптимальный объём производства, который обеспечит финансовую устойчивость компании;

Аналитический метод подразумевает расчёт такого объёма производства, при реализации которого доходы перекроют все существующие расходы, а именно прибыль в таком случае должна быть равна нулю. При использовании этого метода следует учитывать информацию о реализации всей выпущенной продукции, то есть что произвели, то и реализовали без остатков.

Графический способ предполагает построение графика с двумя осями X и Y, на которых соответственно откладывается объём произведённой продукции, и выручка с затратами переменными, постоянными и производственными. Точка на пересечении затрат и выручки от реализации называется безубыточной.

Как рассчитать

Любые расчёты следует проводить, основываясь на значениях одного периода времени, например, это может быть год, полугодие, квартал, месяц. А также необходимо учитывать вид деятельности учреждения. Приведём формулы точки безубыточности для магазина, предприятия и производства.

Предприятие, которое осуществляет торговлю, имеет в наличие более 1000 единиц наименований продукции, в связи с этим для поиска товарооборота в точки безубыточности бухгалтерский учёт использует формулу:

Tb = (Z общие / %R) * 100%.

Где, Z общие – общие затраты

%R – процент рентабельности, определяется путём соотношения себестоимости и цены на единицу продукции.

Поиск точки безубыточности для предприятия начинается с определения прибыли по формуле:

P = V– Z пост – Z перем.

Где, P – прибыль,

V – выручка от реализации,

Z пост – постоянные затраты,

Z перем – переменные затраты.

Соответственно выручку от реализации услуг можно рассчитать, воспользовавшись следующей формулой:

V = P + Z пост + Z перем.

Так как прибыль в точке безубыточности равно нулевому значению, значит формула выручки будет такой:

V = Z пост + Z перем или

C * Tb = Z пост + Z перем * Tb.

Отсюда Tb в натуральном выражении рассчитывается по формуле:

Tb = Z пост / (C – Z перем).

Где, C – цена за единицу изделия.

А Tb в денежном выражении:

Tb = V * Z пост / (V – Z перем).

Пример расчётов

Магазин «Плюшка» является торговым предприятием, которое реализует хлебобулочные изделия фирмы «Хлеб». Товар предоставлен в широком ассортименте более 2000 наименований. Средняя цена на хлебобулочные товары составляет 44 рубля.

Установленная предприятием норма продаж рентабельности равна 52%. При этом постоянные затраты равняются 48000 рублей, и включают оплату за аренду в размере 25000 рулей, за рекламу – 5000 рублей, и переменные затраты на заработную плату персоналу составляют 18000 рублей.

Tb = (48000 / 52%)*100%,

Tb = 92307 рублей.

Чтобы определить окупаемость проекта(Op) магазина, следует разделить Tb / С среднюю, отсюда соответственно:

Из этого следует, что для эффективной и окупаемой работы достаточно будет, если в магазин за месяц зайдут приобрести хлебобулочные товары 2098 клиентов.

Расчёт точки безубыточности для предприятия «Хлеб», которое производит хлебобулочные изделия, проводится на основе предложенных данных. Средняя цена за продукцию составляет 36 рублей, переменные затраты на единицу равны 8 рублей, постоянные затраты составляют 120900 рублей, производится в месяц изделий 3000 шт. Выручка от реализации равна 108000 рублей.

Для расчёта точки безубыточности предприятия необходимо воспользоваться формулой в денежном выражении Tb = V * Z пост / (V – Z перем):

Tb = 108000 * 120900 / (108000 – 24000),

Tb = 13057200000 / 84000,

Tb = 155443 рублей.

Полученные 120908 рублей означают, что предприятие получит нулевую прибыль, если будет производить изделия на рассчитанную сумму.

Точка безубыточности для производства будет рассчитываться по формуле Tb = Z пост / (C – Z перем) в натуральном выражении:

Tb = 120900 / (36 – 8),

Tb = 120900 / 28,

Tb = 4318 штук.

С учётом полученных данных, следует сделать вывод о том, что предприятию необходимо увеличить производство продукции до 4318 единиц, достигнувши такого объёма, прибыль будет равной нулю.

Как рассчитать точку безубыточности в программе MicrosoftExcel

Сложные и объёмные экономические расчёты, для удобства следует вести в программе Excel. Для этого достаточно ввести соответствующие формулы, чтобы получить результат.

График

Построение графика безубыточности является неотъемлемой частью расчётов. Он показывает наглядно эффективность работы, получения прибыли и убытков.

Построение точки безубыточности на основе аналитических расчётов магазина, предприятия и производства в программе Excel будет выглядеть так:

Для предприятий, фирм и других юридических лиц, расчёт точки безубыточности является важным критерием оценки своей деятельности. Аналитические данные отражают целесообразность ведения бизнеса и возможные корректировки, в случае неполучения прибыли.

Сущность проведённых расчётов открывается при построении графика, на котором в большей степени и наглядно отображается вся необходимая информация, с помощью которой, возможно, сделать выводы.К ней относится объём производства, все существующие затраты как в натуральном, так и в денежном выражении.

Понять представленную на графике информацию, может, не только специалист в области экономики. Это связано с тем, что расположенная область выше точки безубыточности всегда свидетельствует об получении прибыли и наоборот. Располагая этими данными, возможно, внести изменения в политику производства или оказания услуг. А также в программе MicrosoftExcel, возможно, прогнозировать будущие изменения до воплощения их в реальность.