Šta znači kontrolni interes?

Kontrolni ulog

- radi se o određenom broju akcija određenog preduzeća (akcionarskog društva) kojima raspolaže akcionar, što daje mogućnost da ovaj akcionar upravlja akcionarskim društvom. Naime, vlasnik kontrolnog paketa akcija kontroliše (zato se i zove „kontrolirajući“) aktivnosti preduzeća i može samostalno donositi strateške odluke o najvažnijim aspektima aktivnosti akcionarskog društva.

U ovom članku:

Koliki procenat akcija mora biti posedovan da bi se imao kontrolni interes?

Kontrolni interes mora biti više od polovine svih akcija izdatih od strane emitenta (51% akcija). Ali ovo je teoretski. U praksi, u velikim preduzećima, strateški investitor treba da poseduje paket od oko 20-30% svih akcija da bi stekao kontrolu nad preduzećem. Ovo je zbog činjenice da svi akcionari neće biti zastupljeni na skupštini akcionara i da neće moći da glasaju protiv odluka dominantnog akcionara.

Vlasnici kontrolnih udjela u velikim ruskim preduzećima obično su veliki dioničari, na primjer, osnivači kompanije, ili najviši menadžment, ili država (vlada). Obično su oni koje obično nazivaju oligarsima upravo vlasnici preduzeća: fabrika, novina, brodova – odnosno imaju kontrolne pakete.

Blokirajući ulog

Postoji i nešto kao blokirajući ulog. Vlasnik takvog paketa može blokirati većinu odluka upravnog odbora (glavne skupštine dioničara). Teoretski, udio dionica potrebnih za blokadu je 25%, ali je u praksi manji.

Dionice s pravom glasa

Imajte na umu da samo dionice s pravom glasa, odnosno onih koji daju pravo glasa.

Evo šta treba da znate. Kao što znate, postoje 2 vrste dionica: običan I privilegovan dionica. Sam naziv „poželjne” implicira određene privilegije koje takve akcije imaju u odnosu na obične akcije. Zaista, povlaštene dionice obezbjeđuju svojim vlasnicima povećane dividende, jer često statut akcionarskog društva sadrži odredbe koje dioničarima pružaju mogućnost da dobiju povećane dividende. Ako pogledate godišnje rejtinge koje sastavljaju različite analitičke kompanije, lako je uočiti da je prednost većina dionica na koje se isplaćuju najveće dividende (može se vidjeti primjer takvog rejtinga na osnovu rezultata iz 2008. godine).

Povlaštene akcije takođe daju pravo na prioritetni prijem imovine kompanije nakon likvidacije. Ali takve dionice NE daju vlasnicima pravo glasa na skupštini dioničara. Dakle, veliki dioničari posjeduju obične dionice jer obezbjeđuju pravo glasa na skupštinama dioničara.

Akcionarsko društvo kao organizaciono-pravni oblik preduzetništva u

svjetska praksa je dominantna. Nakon što se ponovo pojavio kao zaseban fenomen

krajem 17. st. akcionarski oblik postaje raširen u razvijenim

tržišnu ekonomiju.

Koncept akcionarskog društva. Akcionarsko društvo je oblik preduzeća,

čija se sredstva formiraju kombinovanjem depozita emisijom i prodajom

dionice Odgovorni su članovi (akcionari) akcionarskog društva

ograničeni njihovim doprinosima.

Glavne karakteristike akcionarskog društva:

status pravnog lica;

odgovornost za obaveze svom imovinom;

odvajanje imovine akcionarskog društva od imovine pojedinačnih akcionara;

prisustvo odobrenog kapitala podeljenog na određeni broj akcija.

Uprava akcionarskog društva ima dvostepenu i trostepenu strukturu.

Dvostepena struktura uključuje skupštinu akcionara i odbor

(izvršna direkcija). Sa troslojnom strukturom, dodaje im se

nadzorni odbor.

Na skupštini akcionara ostvaruju se prava članova akcionarskog društva

upravljati preduzećem. Broj holo

dionice dioničara na skupštini utvrđuju se brojem dionica u njegovom vlasništvu

dionice

Skupština akcionara odlučuje o pitanjima kao što je utvrđivanje generalne linije

razvoj društva; izmjena Povelje; osnivanje filijala i podružnica;

odobravanje rezultata rada društva, izbor odbora. Podobnost

generalna skupština je različita u različitim zemljama: na primjer, u Njemačkoj odluka može

biti prihvaćen ako je sastanku prisutan čak i 1 dioničar, u Francuskoj za

za donošenje odluke potrebno je prisustvo na skupštini akcionara koji poseduju 25%

dionice sa pravom glasa. Ali najvažnije odluke se donose sa 3/4 glasova

učešće na sastanku. Skupština akcionara saziva se najmanje jednom

godine.

Uprava upravlja tekućim aktivnostima društva.

Nadzorni odbor je organ koji kontroliše rad odbora.

Osnivači akcionarskog društva mogu biti i pravna i fizička lica

lica. Oni sklapaju ugovor o pravima i obavezama osnivača. Za registraciju

Povelja kompanije je u izradi. Nakon registracije akcionarskog društva

stiče prava pravnog lica i može početi da izdaje svoje akcije.

Dionice, njihove vrste. Akcionarsko društvo ima odobreni kapital, koji

predstavlja određeni novčani iznos koji se sastoji od akcionarskih doprinosa za

članstvo u akcionarskom društvu. Utvrđuje se veličina odobrenog kapitala

osnivači akcionarskog društva. Akcionarsko društvo je odgovorno ne samo za

odobreni kapital, ali i za svu imovinu. Imovina akcionarskog društva može

biti veći ili manji od odobrenog kapitala.

Osnovni kapital se formira na dva načina: javnim upisom akcija i

podjelom udjela među osnivačima. U prvom slučaju, otvoren

akcionarsko društvo, u drugom - zatvoreno. Trenutno najveći

Zatvorena akcionarska društva su postala široko rasprostranjena.

Odobreni kapital se može povećati (zbog dodatne emisije dionica ili

povećanje nominalne vrijednosti akcija) i smanjenje (zbog smanjenja

nominalna vrijednost dionica i otkup dijela dionica).

Akcija je hartija od vrijednosti koja potvrđuje učešće u akcionarskom društvu i

omogućavajući vam da dobijete udio u njenoj dobiti. Zarada po dionici naziva se dividende.

Cijena po kojoj se dionice kupuju i prodaju naziva se cijena dionica. Jer

vlasnik novca može ili kupiti dionice ili ih uložiti u banku, uvijek

upoređuje dividendu sa nivoom bankarske kamate. Dakle, cena akcija zavisi

o visini dividende i visini bankarske kamate.

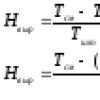

Na primjer, ako dionica od 500 dolara isplati dividendu od 37,5 dolara po

bankarska kamata iznosi 5%, tada je stopa ovog udjela

37,5 bi bilo: -- x 100 = 750 USD

Cijena dionica također zavisi od ponude i potražnje dionica. Zbog ovoga

nominalna i stvarna vrijednost (stopa) dionica se razlikuju. U nekim

zemljama, akcionarsko zakonodavstvo određuje minimalni nominalni iznos

cijena dionice.

Osnivačka dobit, koju osnivači ostvaruju, takođe je povezana sa cenom akcija

akcionarsko društvo. Dobit osnivača je razlika između kursa

vrijednost dionica i iznos kapitala koji je stvarno uložen u dionice

preduzeće.

Dionice mogu biti raznih vrsta. Glavne su akcije na ime i akcije na

na donosioca, obične i povlašćene akcije.

Dionica na ime dodjeljuje se određenom licu upisom u knjigu

relevantne evidencije akcionarskog društva. Po pravilu, dionice na ime

izdaju se za zaposlene u preduzeću.

Akcija na donosioca pripada njenom stvarnom vlasniku i nije mu ustupljena

konkretnu osobu. Prijenos dionice na donosioca znači automatsku promjenu

njegov vlasnik. Takođe može biti u vlasništvu osobe koja ne radi u ovom preduzeću.

(kompanija).

Prema postupku utvrđivanja veličine i isplate dividendi, akcije se dijele na

jednostavan i privilegovan.

Obične dionice omogućavaju njihovim vlasnicima da primaju dividende u zavisnosti od

rezultate rada akcionarskog društva i glasanje na glavnoj skupštini

dioničari.

Povlaštene dionice se razlikuju od običnih dionica po tome što se na njih plaća dividenda

predstavlja unaprijed fiksiran iznos, a njegovo ime je "poželjno"

dobili su jer u slučaju likvidacije akcionarskog društva isplatu

određeni iznosi se prvenstveno ostvaruju na ovim akcijama. Međutim, vlasnici

Ove akcije nemaju pravo glasa na skupštini akcionara.

Broj akcija koje vam omogućavaju da upravljate (kontrolišete) akcionarsko društvo,

se naziva kontrolni interes. Teoretski, kontrolni paket je

50% izdatih akcija plus jedna akcija. U praksi je dovoljno imati 5-10% (i

ponekad manji) broj akcija za vođenje poslova akcionarskog društva,

jer dionički kapital može biti raspršen među mnogim malim

akcionari koji nemaju pravo glasa na skupštini akcionara.

Nakon pune uplate dionica, dioničaru se izdaje besplatna potvrda za sve

dionice u njegovom vlasništvu. Sertifikat dionice je vrijednosni papir

koji potvrđuje vlasništvo

raspodjelu lica navedenog u njemu sa određenim brojem dionica u društvu. Broadcast

sertifikat sa jedne osobe na drugu znači završetak transakcije i prenos prava

vlasništvo nad dionicama (uz obaveznu registraciju transakcije).

Akcionarsko društvo može emitovati i drugu vrstu hartija od vrednosti - obveznice. Njihov

ovo pitanje je jedan od izvora kreditiranja akcionarskog društva.

Obveznica je vrijednosni papir koji svom vlasniku daje pravo na primanje

fiksni procenat (u ovome su slične preferencijalnim akcijama). IN

Nedavno je tzv

konvertibilne obveznice koje se mogu zamijeniti za dionice.

Obveznice mogu biti imenske ili na donosioca. Osigurana je emisija obveznica

zakonodavstvo kao procenat odobrenog kapitala akcionarskog društva

društvo.

Prednosti akcionarskog društva. Glavna prednost akcionarskog društva

kao oblik poslovnog organizovanja je mogućnost mobilizacije

novčana sredstva kroz emisiju dionica. Ovo je posebno važno u naučnim

tehničkog napretka, kada velike ekonomske jedinice sa visokim

zahtevaju kapitalni intenzitet i dug period povrata ulaganja

dodatna sredstva.

Prikupljanje sredstava prilikom izdavanja dionica pruža velike mogućnosti. Ovo

zbog činjenice da je prikupljanje sredstava putem emisije akcija praktično

nema povratnu prirodu: kupljeni dio ne daje svom vlasniku pravo na

vraćanje uplaćenog udjela; akcionarsko društvo nije u obavezi da otkupljuje akcije čak ni u

u slučaju nepovoljnog ishoda aktivnosti preduzeća; dividenda na prodatu

dionica nije zagarantovana vrsta prihoda na uložena sredstva, već zavisi

isključivo na visinu dobiti preduzeća (sa izuzetkom privilegovanih

dionice).

Pozitivna tačka za akcionarsko društvo je ograničenje rizika

investitor u visini doprinosa u ovlašćeni fond: akcionari ne rizikuju svoje lične

imovine i gotovine za obaveze preduzeća.

Posebnost akcionarskog oblika poslovanja je u tome što je kretanje vrednosti

papiri stvaraju nove oblike prihoda i nove mehanizme za njihovo izvlačenje. na primjer,

dividenda u zavisnosti od dinamike profita može se koristiti za ublažavanje

finansijske poteškoće kompanije. Dobici od kursa od prodaje novih akcija mogu

koristi se za proširenje rezervnog fonda akcionarskog društva.

Organizaciona struktura akcionarskog društva omogućava distribuciju

kontrolne funkcije između njenih organa, što znači povećanje profesionalizma u

donošenje odluka i pruža dodatne pogodnosti akcionarskom društvu. Zato

akcija-

Neralno društvo je optimalan oblik za velika preduzeća sa

dugoročnim poslovnim ciljevima.

Akcionarsko društvo i demokratizacija imovinskih odnosa. Joint Stock

odnosi unose promjene u mehanizam ostvarivanja imovine. Brojne

vlasnici hartija od vrijednosti u akcionarskom društvu, a da pritom ekonomski ostanu

zasebni vlasnici (u svakom trenutku mogu prodati svoje dionice i

napuštaju društvo), u isto vrijeme djeluju kao nosioci kolektiva

ekonomski interes. Kupovinom akcija svaki kupac postaje

suvlasnik preduzeća, a njegova dividenda je rezultat zajedničkih napora

svim dioničarima. Prema tome, dionički oblik je faktor

demokratizacija imovinskih odnosa. Pojavljuje se obrazovna prilika

kolektivno vlasništvo kroz zajedničko upravljanje i zajedničko

raspodjela prihoda.

Ali funkcije vlasnika u ovom slučaju mora obavljati predstavničko tijelo -

skupština svih akcionara. Izvršni organi (odbor, nadzor

savjeta) podliježu volji skupštine akcionara. U ovoj situaciji

vlasništvo nad dionicama nije samo pravo na dividende, učešće u općem

sastanak i prodaja njihovih dionica. Preko organa akcionarskog društva vlasnik

dionice mogu osigurati učešće u implementaciji svih valjanih

ovlaštenja vlasnika u pogledu proizvodnje proizvoda na teret

korporativni fondovi, raspodela primljenih prihoda, razmena proizvoda

preduzeća i hartija od vrednosti, produktivna potrošnja primljenih

prihod.

Dakle, akcionarsko društvo ima priliku da se demokratizuje

svojinski odnosi - pojava kolektivne svojine povezana sa

jačanje opšteg (kolektivnog) ekonomskog interesa akcionara.

Međutim, mogućnost demokratizacije imovine nije uvijek ostvarena. IN

U stvarnosti, osnivači akcionarskog društva nastoje da se transformišu

dio dioničara od suvlasnika preduzeća samo do nosilaca vlasništva

imovine. Obični dioničari su isključeni iz rješavanja pitanja

proizvodnja i distribucija. Mogu se zadovoljiti samo primanjem

dividende, a jedino područje njihove nadležnosti ostaje prodaja vlastitih ili

dodatna kupovina akcija kompanije.

Kao rezultat toga, razvija se grupno vlasništvo pojedinačnih dioničara,

ostvaruje grupni ekonomski interes. Značajna evolucija u ovom slučaju

podležu strukturi ovlašćenja organa akcionarskog preduzeća i

kolektivni mehanizam za ostvarivanje akcionarskih prava. Uloga se povećava

izvršnu vlast, koju predstavlja grupa većih akcionara, na štetu

zakonodavna skupština kao predstavničko tijelo svih dioničara.

Shodno tome, organi upravljanja akcionarskog društva prilagođavaju se interesima

određene grupe akcionara. ;

Ali uprkos tome, demokratizacija vlasništva u akcionarskim preduzećima u

razvijenim zemljama, posebno u SAD-u, nalazi pravu implementaciju u stvaranju takvih

pod nazivom radnička akcionarska društva. U 70-80-im godinama u SAD-u radnici aktivno

dionice za prodaju; U toku je usvajanje planova njihovog učešća u vlasništvu preduzeća. Target

ovi planovi - pronaći poseban finansijski mehanizam za kupovinu od strane radnika

akcijski kapital preduzeća. Za realizaciju ovih planova banka daje kredit.

Sredstva idu vlasnicima preduzeća koji u zamjenu izdvajaju specijalnu

Oporezivi dionički fond za radnike. fond

otplaćuje dug banci. Početkom 90-ih u 1,5 hiljada preduzeća radnici

posedovao više od polovine akcijskog kapitala. Među preduzećima koja

aktivno prodavao dionice radnicima, ima i velikih - Lockheed (17% udjela

kapital), Chrysler itd. Prodaja akcija radnicima se vrši i u

Francuska, Njemačka, Argentina, Čile.

Po prvi put o radničkoj imovini govorio je francuski ekonomista P. Prudon, koji

vjerovali da se razvoj društva može osigurati samo individualnim vlasništvom

sredstva za proizvodnju. Dakle, veliku imovinu treba prenijeti na radnike,

stvaranje vlasništva radnika.

Moderni američki naučnici Kelso i Adler došli su do ažurirane verzije

radnička imovina. Smatraju da je glavni nedostatak razvijen

kapitalističko društvo – ne privatno vlasništvo, već njegov visoki stepen

koncentracija. Neophodno je pravedno raspodijeliti privatnu imovinu

prodati dionice radnicima! U uslovima naučnog i tehničkog napretka, kada neke funkcije obavljaju mašine,

radnik oslobođen teškog fizičkog rada biće bogat ako ima

vlasništvo nad dijelom dionica društva. Kelso nije djelovao samo kao teoretičar,

ali i kao praktičar. Kao advokat, osnovao je firmu koja se bavila

investicione aktivnosti. Pomogao je zaposlenima ove kompanije da ga otkupe.

Pojavila se radnička imovina.

Prodaja akcija radnicima ih pretvara u suvlasnike preduzeća za koje rade

sebe. Povećava se produktivnost rada, profitabilnost i konkurentnost preduzeća.

U firmama u kojima radnici posjeduju više od 50% dioničkog kapitala, dobit je 2-4

puta veći. Ali glavna stvar u ovim kompanijama je demokratizacija vlasništva kroz

uključivanje radnika u upravljanje preduzećem, kroz radničku kontrolu nad

proizvodnja.

Međutim, pojavu takozvane radničke imovine prate teškoće

i probleme. Učešće radnika u upravljanju kompanijom zahtijeva od njih da imaju veće

priprema i duboko znanje, a to ne dolazi automatski sa kupovinom

dionice Stoga nastaju poteškoće u odnosu radnika i menadžera, od

Šta nije u redu sa upravljanjem kompanije? Istovremeno, stvara mogućnost koncentracije imovine u rukama malog

broj radnika, jer se kapital stiče u skladu sa nivoom

plata i radni staž. Koncentracija kapitala u rukama nekolicine

radnika pogoršava mogućnosti finansijskog manevra i prijeti bankrotom. Zato

moraju pribjegavati vanjskim kreditima, a to negativno utječe na sigurnost

imovine u rukama radnika. A ipak disperzija imovine daje

mogućnost da se izbjegne centralizacija vlasti, a to se vidi kao znak

Prava demokratija i političke slobode u zemlji. američki naučnici

vjeruju da će proces stvaranja radničke imovine napredovati.

Mnogi ljudi trgovinu dionicama povezuju prvenstveno sa trgovinom dionicama. Prilikom trgovanja akcijama kupujemo i prodajemo akcije relevantne kompanije. Prema definiciji iz 39. Saveznog zakona „O tržištu hartija od vrijednosti“, akcija je emisiona hartija od vrijednosti kojom se obezbjeđuje prava njenog imaoca (akcionara) da dobije dio dobiti akcionarskog društva u vidu dividende. , da učestvuje u upravljanju i na dio imovine preostale nakon njene likvidacije.

Nije uzalud što se dionice nazivaju vlasničkim vrijednosnim papirima: kupovinom sve više dionica dioničar može dostići nivo koji mu omogućava da upravlja kompanijom ili direktno učestvuje u upravljanju. Ali čak i akcionari sa malim brojem akcija u svakom slučaju učestvuju u sudbini preduzeća - druga stvar je što je to učešće toliko neznatno da o tome ne treba ozbiljno govoriti.

Druga stvar je ko je vlasnik kontrolnog paketa akcija. Upravo o tome ćemo danas razgovarati. Iz članka ćete saznati šta čini kontrolni paket akcija, koje vrste vlasništva nad dionicama općenito postoje i po čemu se razlikuju.

Izdati broj dionica

Prije svega, vrijedno je razumjeti da je dionica vrijednosni papir emisije: njihova ukupna izdana količina je fiksna i podliježe strogoj registraciji kod nadzornih organa. Ne možete samo po svojoj volji i “preštampati” ili “obrisati” određeni broj dionica. Internet stranica Moskovske berze ima listu kompanija čijim se akcijama trguje na njoj. Pored naziva kompanija navodi se ukupan broj izdatih dionica i državni registarski broj emisije. Podaci o broju izdatih akcija moraju se pojaviti u statutu društva. A ako je kompanija javna, podliježe obaveznom objavljivanju.

Rice. 1. Kompanije čijim se akcijama trguje na Moskovskoj berzi

Tako je, na primjer, kompanija Severstal izdala 837.718.660 dionica (broj je prikazan ne u lotovima, već u komadima). A ako je tržišna cijena jedne dionice 814,3 rublja, onda se ukupan dionički kapital može procijeniti na 682.154.394.838,00 rubalja. Ali nećete moći da kupite sve ove akcije na berzi. Činjenica je da su, po pravilu, kontrolni paketi u rukama glavnih akcionara, koji sa njima retko vuku poteze. I često se ne vrednuju po kursnoj ceni, već po potpuno drugačijim pravilima.

Distribucija dioničkog kapitala

Vrijedi napomenuti da su javna preduzeća dužna otkriti sastav svojih većih dioničara kako bi potencijalni investitori mogli analizirati ove informacije. Naravno, takve tabele ne predstavljaju sve manjinske akcionare - samo su naznačeni glavni.

Postoje direktno i indirektno vlasništvo nad dionicama. Direktno vlasništvo je kada su dionice upisane na određeno lice kao cijeli paket. Indirektno - kada akcije pripadaju kontrolisanim organizacijama zastupanog lica. Odnosno, ovih organizacija može biti dosta, ali stvar je u tome da, uglavnom, njima i dalje upravlja jedna osoba. Na primjer, u kompaniji Severstal 79,2% izdatih dionica indirektno pripada glavnom dioničaru - A. Mordashovu. A preostalih 20,8% je u slobodnom prometu.

Upravljanje društvom se ne odvija samo po volji, već se vrši na glavnim skupštinama akcionara, koje imaju poseban dnevni red za glasanje. Na tim sastancima se raspravlja o visini isplaćenih dividendi, velikim transakcijama, izmjenama i dopunama statuta, itd. Naravno, ne dolaze svi akcionari na takve sjednice – o pitanjima odlučuje većina dionica s pravom glasa (postoje povlaštene dionice koje imaju prednost u primanju dividendi, ali nemaju pravo glasa).

U skladu s tim, onaj ko ima veći udio odlučuje tačno šta organizacija treba da radi. A ovih dionica može biti dosta. Ovdje dolazi do izražaja koncept kontrolnog interesa.

Kontrolni interes: definicija i veličina

Kontrolni interes je onaj broj dionica u rukama jednog vlasnika (ili više kompanija koje mu pripadaju) koji drugi dioničari ne mogu osporiti, čak i ako su jednoglasno protiv. Mnoge investitore početnike zanima pitanje: koliki je postotak dionica kontrolni paket akcija? U procentualnom udjelu, to je 50% + 1 dionica, što daje apsolutnu prednost.

U praksi, manji kontrolni paket je često dovoljan za upravljanje preduzećem. Tako, na primjer, ako su dionice podijeljene između tri dioničara (dioničar 1 - 20%, dioničar 2 - 25%, dioničar 3 - 30%), plus 25% u slobodnom prometu, ključna riječ je dioničar 3. Ali ako dioničari 1 i 2 će biti jednoglasno protiv, tada će moći blokirati odluku dioničara 3, budući da ukupno dioničari 1 i 2 posjeduju 45% dionica, što je više od 30% u vlasništvu dioničara 3.

U eri privatizacije, da bi se očuvalo pravo upravljanja preduzećem, aktivno se koristio koncept kao što je zlatna akcija. Dao je ključno pravo glasa bez obzira na broj dionica u vlasništvu investitora. Štaviše, sama zlatna akcija nije predmet transakcija. Ovaj koncept je došao iz Velike Britanije, a uvela ga je Margaret Thatcher za uspješniji proces privatizacije državnih preduzeća. Vrijedi napomenuti da se zlatne dionice izdaju izuzetno rijetko i to je prije izuzetak nego pravilo.

Zaključak

Akcije daju svojim vlasnicima pravo da upravljaju preduzećem. Što više dionica posjeduje investitor, značajniji je njegov glas.

Nekontrolirajući interes- paket hartija od vrijednosti u rukama investitora, koji ne daje imaocu pravo da utiče na rad kompanije emitenta. Tipično, nekontrolirajući (manjinski) akcionari ne dobijaju informacije o finansijama kompanije i ne učestvuju na sastancima. Ukupan obim manjinskih udela obično je do 2% ukupne imovine.

Nekontrolirajući interes: suština i uloga u opštoj klasifikaciji

Paket akcija je skup hartija od vrednosti koje emituje preduzeće i koje su u vlasništvu jedne osobe (kompanije). U ovom slučaju, glavna karakteristika nije ukupan broj hartija od vrednosti, već procenat ukupnog broja akcija koje je izdalo preduzeće (DD). Taj udio bi trebao biti dovoljno velik, jer samo tako osoba može računati na određenu težinu među ostalim dioničarima.

Osim toga, da bi paket dionica bio priznat kao takav, on mora biti dugo vremena u rukama jedne osobe (preduzeća). U ovom slučaju, akcionar može uticati na opšti tok društva, uzimajući u obzir sve postojeće procedure (propisane na zakonodavnom nivou i statutom).

.Među svim paketima dionica mogu se razlikovati tri vrste:

1. Kontrolni interes omogućava vlasniku da zadrži kontrolu nad gotovo svim odlukama koje se donose u kompaniji. Posebnost je u tome što kontrolni akcionar ima većinu glasova na skupštini. U pravilu je riječ o posjedovanju nekoliko desetina posto. Ako je broj velikih vlasnika mali (odnosno, akcije nisu „rasute“ među mnogim investitorima), onda to može značiti prisustvo 50% + 1 akcija. U praksi je „disperzija“ uobičajena stvar, pa se blok sa 25-30% akcija može nazvati kontrolnim.

2. Paket za blokiranje daje nosiocu pravo da poništi (nametne) određene odluke donesene na sjednici. Po pravilu bi udio blokade trebao dostići 25%.

3. Nekontrolni (manjinski) udio- mali obim hartija od vrednosti koji svom vlasniku ne daje pravo da utiče na aktivnosti i odluke kompanije. Vlasnik udjela od 1% ne može uticati na odluke, ali ima pravo da učestvuje na sastancima, da traži informacije od interesa i sl.

Kao rezultat toga, vlasnici nekontrolisanog interesa imaju neznatan uticaj na kompaniju i deluju kao „čisti“ investitori. S druge strane, važeći zakoni štite prava čak i takvih neuticajnih nosilaca. Ovi drugi dobijaju određene sposobnosti koje mogu koristiti za rješavanje brojnih problema.

Na primjer, vlasnik samo 1% dionica bilo koje kompanije u Rusiji ima pravo tužiti menadžment akcionarskog društva za gubitke ili gubitak prihoda.

Nekontrolirajući interes: prava i vrste manjinskih vlasnika

I pored brojnih ograničenja, vlasnik manjinskog udela ima određeni skup prava u odnosu na uložena preduzeća. Istovremeno, on ne može da učestvuje u direktnom procesu upravljanja preduzećem iz razloga što mu je teško da se takmiči sa mišljenjima drugih učesnika sastanka - vlasnika kontrolnog paketa akcija.

Dakle, glavna prava vlasnika manjinskog udjela uključuju:

Primanje dobiti u obliku dividendi;

- prijem određenog dijela kapitala (imovine) u slučaju likvidacije preduzeća (DD);

- dobijanje informacija o radu kompanije (na zahtjev);

- pravo kupovine dionica iz dopunske emisije kako bi se zaštitili od pretjeranog „razvodnjavanja“ postojećeg paketa;

Pravo da zahtijevaju od većinskih akcionara otkup njihove imovine po tekućoj (tržišnoj) cijeni u slučaju da je manjina protiv odluka donesenih na skupštini. S druge strane, zakon ima pravilo prema kojem vlasnici više od 95% akcija mogu natjerati drugog manjinskog akcionara da proda preostali dio imovine.

U tom kontekstu, posebna uloga u većini zemalja je pripisana zaštiti prava nosilaca nekontrolirajućih interesa. Dakle, glavni uslov je kumulativno glasanje. U standardnom obliku može se imati samo jedan glas. Tu stupa na snagu princip kumulativne selektivnosti. Njegova suština je da svi glasovi koje ima jedan dioničar mogu biti dati određenom kandidatu.

Pošto manjinski akcionar ne učestvuje u upravljanju, veći akcionari mogu doneti odluku protiv njega, na primer, da umanje vrednost imovine u rukama manjinskog akcionara prenosom imovine na drugog.

Da bi se eliminisale takve situacije, većina zemalja (uključujući Rusku Federaciju) poduzela je sljedeće mjere za zaštitu vlasnika nekontrolirajućih interesa:

:

Da bi se eliminisale takve situacije, većina zemalja (uključujući Rusku Federaciju) poduzela je sljedeće mjere za zaštitu vlasnika nekontrolirajućih interesa:

:

Za donošenje niza ključnih odluka potrebne su tri četvrtine glasova svih dioničara. Tu spadaju odluke o reorganizaciji preduzeća, izdavanje novih hartija od vrednosti (dodatna emisija), odobravanje transakcija sa imovinom čija je cena veća od 50% knjigovodstvene vrednosti imovine preduzeća, smanjenje osnovnog kapitala za smanjenje nominalne cijene akcija;

Akcionar koji poseduje najmanje 1% hartija od vrednosti može podneti tužbu u ime DD protiv njegovih menadžera koji su svojim radnjama (nečinjenjem) naneli određene gubitke društvu;

Akcionar koji drži najmanje četvrtinu hartija od vrijednosti može dobiti pristup računovodstvenim evidencijama i zapisnicima sa sjednica.

U zakonodavstvu mnogih zemalja postoji takva stvar kao što je prisilni otkup nekontrolnog udjela. U Rusiji je to moguće nakon što jedan od vlasnika ima više od 95% vrijednosnih papira u svojim rukama. Suština ove akcije je prisiljavanje manjinskog akcionara da proda svoju imovinu velikom akcionaru. Ovo pravo se često naziva squeeze-out.

Istovremeno, postoji još jedno pravo - rasprodaja. Njegova suština je u mogućnosti manjinskih dioničara da zahtijevaju da veliki dioničari otkupe potonje. Sa ekonomske tačke gledišta, oba procesa prinudne (dobrovoljne) otkupe dovode do koncentracije hartija od vrijednosti u rukama jednog investitora ili grupe dioničara. Suština ovakvih odluka je želja da se dobije kontrolni paket akcija i pravo upravljanja akcionarskim društvom. Ali ovdje postoji negativna točka. Ako su sve dionice koncentrisane u rukama jednog investitora, onda one padaju. Kao rezultat toga, njihova prodaja na javnom tržištu postaje težak zadatak. Zbog toga u mnogim kompanijama i uopšte u zakonodavstvu postoji stroga kontrola kompletnog otkupa akcija.

Razvojem akcionarskih društava i pojavom akcija stotina kompanija na tržištu nastala je i određena klasifikacija nosilaca nekontrolnog interesa. Takvi manjinski dioničari mogu se podijeliti u nekoliko glavnih tipova:

1. Altruisti. U ovu kategoriju spadaju romantično nastrojeni ljudi koji su sigurni u svetlu budućnost ruske privrede, kao i ljudi koji su svoje hartije od vrednosti dobili sasvim slučajno. Na primjer, osoba može postati vlasnik imovine tokom privatizacije ili je kupiti za određeno preduzeće (gdje radi). Altruistički akcionar, po pravilu, ne očekuje veliku zaradu i svoje akcije može u bilo kom trenutku prodati svakome ko ih želi. Međutim, takvi manjinski akcionari ne učestvuju na skupštinama akcionara.

2. Biznismeni

. Ova kategorija može uključivati ne samo obične trgovce koji rade s dionicama, već i ljude koji su daleko od financijskih tržišta. Trgovci su kupovinom dionica i dalje sebi postavili za cilj ostvarivanje profita i očuvanje štednje. U ovu kategoriju spadaju novinari-ekonomisti koji kupuju "" (cilj je da budu u toku sa poslovanjem kompanije), kao i akcionari koji su učestvovali u inicijalnom plasmanu hartija od vrednosti državnih preduzeća i tako dalje.

2. Biznismeni

. Ova kategorija može uključivati ne samo obične trgovce koji rade s dionicama, već i ljude koji su daleko od financijskih tržišta. Trgovci su kupovinom dionica i dalje sebi postavili za cilj ostvarivanje profita i očuvanje štednje. U ovu kategoriju spadaju novinari-ekonomisti koji kupuju "" (cilj je da budu u toku sa poslovanjem kompanije), kao i akcionari koji su učestvovali u inicijalnom plasmanu hartija od vrednosti državnih preduzeća i tako dalje.

3. Karijeristi. Tokom postojanja berze javlja se sve više ljudi koji su spremni da zaštite prava vlasnika nekontrolisanih interesa. Ali među njima ima i pravih stručnjaka i običnih umjetnika koji rade u svoje ime. Upečatljiv primjer u Rusiji je priča o Prohorovu, koji je bio manjinski dioničar kompanije BP (NK Rosnjeft i TNK-BP). Tužio je jer većinski akcionari o svom postupanju nisu obavijestili manje akcionare i javnost. Istovremeno, Prokhorov je tražio odštetu u iznosu od 409 milijardi rubalja. Okrivljeni je, naravno, mogao da dokaže da je bio u pravu, jer manjinski vlasnik čak nije bio ni upravnik preduzeća. S druge strane, Prokhorov je postigao svoj cilj - stekao je popularnost.

4. Party People- posebna kategorija vlasnika za koje su ulaganja prilika da nadoknade nedostatak komunikacije. Upravo su partijaneri inicirali raspravu o pitanjima na skupštini dioničara, aktivne rasprave i govore.

5. Brawlers- manjinski akcionari koji još razmišljaju o svojim zahtjevima prema kompaniji, ali ih zaista žele iskažu. Istovremeno, dioničari koji nemaju kontrolu mogu kriviti sve i svakoga bez davanja jasnih argumenata.

Budite u toku sa svim važnim događajima United Traders-a - pretplatite se na naš

Dionica je hartija od vrijednosti koja potvrđuje pravo vlasnika da posjeduje udio u privrednoj organizaciji. Izdaje dioničko društvo. Paket je skup vrijednosnih papira u vlasništvu jedne osobe. Vlasnik može imati blokirajući, kontrolni ili manjinski udio.

Koliko je dionica u paketu? Vrste paketa

U DOO, imovina i pravo učešća u upravljanju organizacijom podijeljeni su na dionice, čija je veličina određena vrijednošću doprinosa. Akcionarska društva izdaju hartije od vrednosti jednake vrednosti - ovlašćenja akcionara su određena veličinom paketa akcija koje poseduju.

Paketi se formiraju pojedinačno prilikom kupovine i prodaje hartija od vrijednosti. Obično se dijele na:

- Kontrolni udeo – 50% svih hartija od vrednosti + 1. Ovaj obim omogućava vlasniku da donosi odluke o upravljanju kompanijom, čak i ako su ostali učesnici protiv toga.

- Blokiranje (obično 25%). Omogućava vlasniku da spriječi donošenje odluke na glavnoj skupštini.

- Manjinski – broj hartija od vrijednosti koji ne dozvoljava vlasniku da sam donosi odluke na skupštini dioničara.

Ponekad broj dionica ovisi o ograničenjima na platformama za trgovanje. Na primjer, na MICEX-u minimalna cijena za lot je 1.000 rubalja. Ako investitor želi da kupi hartije od vrednosti Gazproma, onda njihov broj ne može biti manji od 8 (tržišna vrednost je nešto više od 140 rubalja).

Najčešće, glavni vlasnici dijele kontrolni paket akcija između sebe, puštajući preostale hartije od vrijednosti u slobodan promet kako bi privukli investicije. Ovo vam omogućava da spriječite neovlaštene osobe da upravljaju organizacijom.

Šta je blokirajuće vlasništvo?

Ovo je broj dionica koji vam omogućava da spriječite donošenje odluke na glavnoj skupštini dioničara. Obično je to 25% svih hartija od vrijednosti + 1. Prilikom osnivanja akcionarskog društva, prilikom privatizacije, blokirajući udio često ostaje na državi.

Savezni zakon 208 definiše listu pitanja koja se mogu rješavati uz saglasnost najmanje ¾ glasova. Sljedeće se mora odobriti kvalifikovanom većinom:

- reorganizacija preduzeća;

- izmjena povelje;

- donošenje odluke o likvidaciji društva, imenovanje članova likvidacione komisije, odobravanje konačnog bilansa stanja;

- utvrđivanje nominalne vrijednosti akcija, njihovog broja;

- saglasnost za ulazak u veliku transakciju;

- otkup hartija od vrijednosti od strane organizacije;

- podnošenje zahtjeva za isključenje hartija od vrijednosti sa berzanske kotacijske liste.

Statutom akcionarskog društva može se utvrditi proširena lista pitanja koja se rješavaju kvalifikovanom većinom.

Najčešće akcionari sa manjim brojem akcija mogu uticati na odluke DD, jer mnogi manjinski vlasnici ne učestvuju u donošenju odluka u organizaciji. Na primjer, investitor koji je kupio 0,01% hartija od vrijednosti kompanije na berzi neće učestvovati na godišnjoj skupštini. Shodno tome će se povećati i broj glasova onih koji su došli na skup.

Šta je manjinski udio?

Manjinski udeo ne dozvoljava vlasniku da direktno učestvuje u upravljanju kompanijom. U teoriji, ovo je svaki iznos manji od 50% + 1 dionica.

U praksi je već udio od 5% od interesa za osobe koje namjeravaju da učestvuju u donošenju odluka u organizaciji. Vlasnik se može udružiti sa ostalim manjinskim akcionarima kako bi uticao na pravac razvoja akcionarskog društva. Manjinski dioničari su obično fokusirani na generiranje profita kompanije ili povećanje vlasničkog kapitala putem špekulacije dionicama.

Kako saznati broj dionica kompanije

Podaci o tome na koliko je dijelova podijeljena imovina organizacije odobreni su u njenom statutu. Svaki akcionar ima pravo da uputi zahtev izvršnom organu, na primer, generalnom direktoru, sa zahtevom da dostavi kopiju statuta društva.

Javna akcionarska društva stavljaju takve informacije u javni domen: kod brokera ili na berzi. Dovoljno je otići u odjeljak sa podacima o kompaniji, gdje je uvijek naveden ukupan broj izdatih hartija od vrijednosti.

ZAO ne objavljuju podatke o tome na koliko je delova podeljen njihov osnovni kapital, jer se hartije od vrednosti ne prodaju slobodno. Informacije se mogu dobiti samo od same organizacije. Takvi zahtjevi trećih strana neće biti ispoštovani.

Kako mogu saznati koliko dionica imam?

Ako su hartije od vrijednosti kupljene na berzi, informacije o njihovoj količini mogu se dobiti od brokera. Klijent se može prijaviti na svoj lični račun ili proučiti najnoviji izvještaj o rezultatima trgovanja.

DD svim učesnicima šalje izvještaje o tekućim aktivnostima, godišnjoj dobiti i drugim pokazateljima. Dokumenti sadrže podatke o broju hartija od vrijednosti koje primalac ima.

Svi akcionari moraju biti upisani u registar. Bazu podataka održavaju komercijalne organizacije koje bilježe ko je i kada postao vlasnik određenog paketa. Vlasnik ima pravo poslati pisani zahtjev organizaciji da sazna koliko vrijednosnih papira posjeduje.

Akcije daju pravo na primanje dijela dobiti društva i dijela imovine nakon njegove likvidacije. Da bi stekao pravo da utiče na aktivnosti organizacije, osoba treba da kupi više od 25% svih hartija od vrednosti kompanije.

Pročitajte također

Uslovi za dobijanje kredita od Sberbanke za penzionere: iznosi, uslovi, stope. Zahtjevi za zajmoprimce, potrebna dokumentacija. Procedura izvršenja ugovora i plaćanja.